3月27日晚間,速騰聚創發布2023年財報,交出了上市之后的首份年度成績單。

財報數據顯示,2023年全年,速騰聚創實現總營收11.2億元,同比增長111.2%。此外,速騰聚創毛利實現轉正,達9364萬元,整體毛利率也由2022年的毛損率7.4%增加至毛利率8.4%。

規模效應顯著,速騰聚創領跑激光雷達市場

2023年是智駕技術高歌猛進的一年,也是激光雷達產業快速發展的一年,這一點在速騰聚創身上體現得尤為清晰。

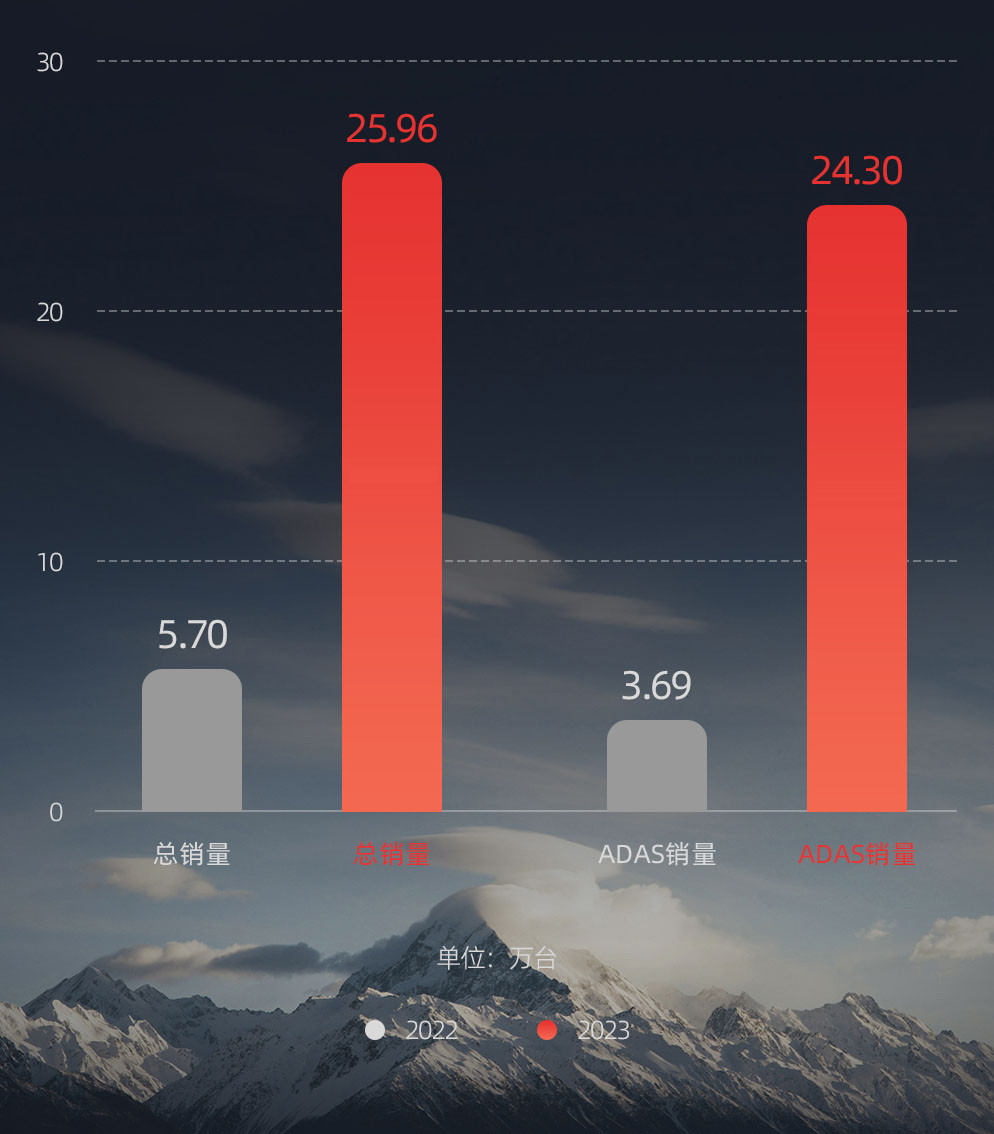

財報數據顯示,2023年,速騰聚創激光雷達總銷量約26萬臺,同比增長355.4%,其中,用于ADAS應用的激光雷達銷量達24.3萬臺,同比增長達到驚人的558.5%。激光雷達銷量增長帶來速騰聚創收入的大幅增加,其中ADAS產品收入達7.77億元,同比增長384.6%。

圖源:速騰聚創

規模效應推動速騰聚創毛利率表現改善,其用于ADAS應用的激光雷達產品的毛損率由2022年的101.1%大幅改善至2023年的5.9%,帶動整體毛利率實現轉正,這也歸因于速騰聚創2023年采購的半導體芯片價格遠低于2022年。

2024年,車載激光雷達市場持續擴張。根據蓋世汽車研究院智能駕駛配置數據庫數據,今年1-2月,速騰聚創以73,986的裝機量,55.3%的市場份額位列激光雷達供應商裝機量排名第一位。華為技術以22,025的裝機量,16.5%的市占率奪得榜眼。圖達通和禾賽科技則分別以18,972、17,141的裝機量位列三、四名。

前4家企業市場份額占比超過98%,行業呈現出明顯的頭部集聚效應,而速騰聚創漸漸與其他企業拉開身位。

最主要的原因,還是在于速騰聚創的大量量產定點訂單開始發力,小鵬、問界、極氪、比亞迪、智己等合作企業貢獻不小。

截止到今年2月底,速騰聚創已與22家汽車整車廠及一級供應商的激光雷達產品的量產定點訂單增加到63款車型,且為上述22家汽車整車廠和一級供應商中的12家實現了25款車型的SOP。

這股勢頭在2024年有望持續下去。在財報電話會議上,速騰聚創CEO邱純潮指出目前激光雷達行業需求屬于快速上量的階段,預計年內會維持這種強勁的增長趨勢。他認為速騰聚創今年有機會沖擊100萬臺的目標。

從行業發展態勢來看,制定這100萬的目標,并非空口無憑。

當下,以城市NOA為代表的高階智駕功能加速落地。2023年搭載領航輔助駕駛的車型為94萬輛,已實現規模化量產。

根據中國信通院報告數據,截至2023年第三季度,國內已有36家車企確認采用激光雷達。小鵬、問界等品牌的城市NOA智能駕駛產品已證實,激光雷達是確保智駕體驗的舒適性和安全性的關鍵傳感器之一。

2024年以來,隨著極氪001和智己L7等車型的推出,激光雷達在智能汽車領域的標配化趨勢愈發明顯。

根據蓋世汽車統計,目前標配NOA領航功能的車型超過70%主要集中在30萬以上價格區間,隨著搭載領航功能車型逐漸下探到15萬左右的價格區間,2024年搭載量預計將突破180萬輛,在此過程中,預計會有更多的車型將激光雷達作為標配。

城市NOA的競爭推動激光雷達上車量同步高速增長,加之政策推動L3級及以上高階自動駕駛車型發展,車載激光雷達將迎來快速放量期。速騰聚創等一眾激光雷達企業,迎來更廣闊的發展舞臺。

依托于速騰聚創已取得規模化優勢,和在芯片化等方面的早早布局,速騰聚創激光雷達產品平均單價持續下降,其用于ADAS應用的產品平均單價從2022 年的每臺約人民幣4,300元下降至2023年的每臺約人民幣3,200元。

雖然這在一定程度上影響了銷售收入,但在價格戰內卷不止的當下,降本方面的發力,加之速騰聚創在深圳的兩個自有制造中心和與合資公司立騰在東莞投資的制造中心,保障其大規模量產和交付能力,成為速騰聚創攻略市場的核心優勢之一。

2024年,隨著定點訂單的放量和合作企業的持續擴充,速騰聚創在提升抗風險能力的同時,其激光雷達產品裝車量有望得到持續提升。

銷量大增,毛利率轉正,為何還在虧損?

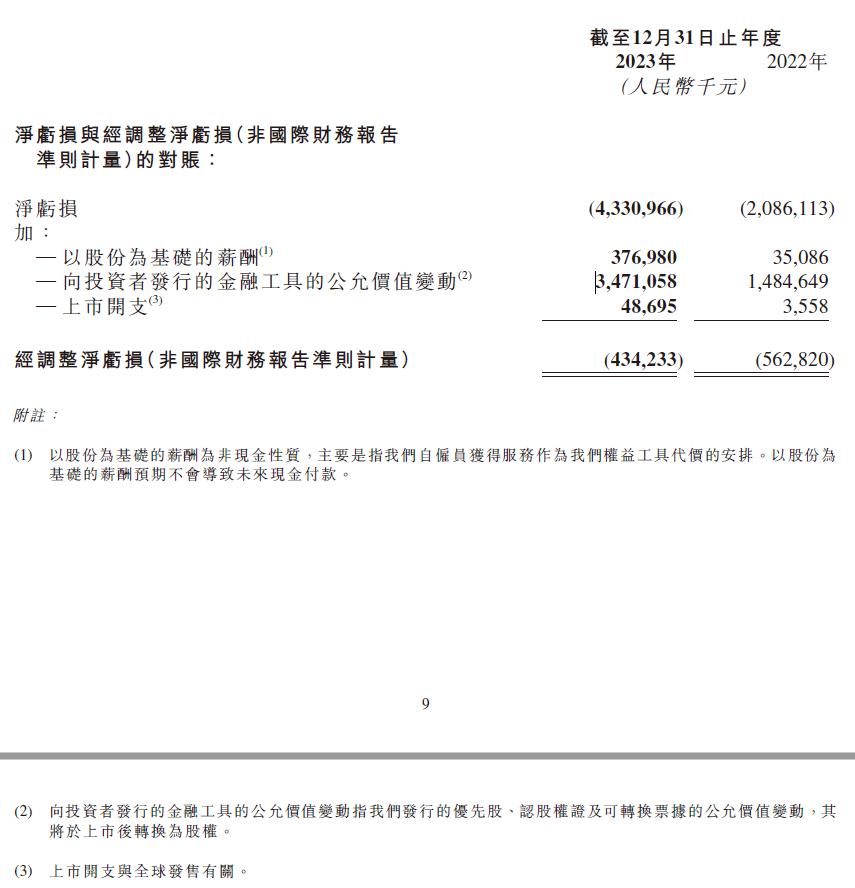

圖源:速騰聚創財報

2023年速騰聚創虧損同比擴大,凈虧損43.31億元,上年同期虧損20.86億元。但值得注意的是,2023年速騰聚創優先股的公允價值變動為負人民幣35億元,上年同期為負人民幣15億元,這部分損失遠遠超過公司的經營性虧損。這方面損失擴大的原因主要由于速騰聚創的估值上升和港股會計規則的計算。今年速騰聚創上市后,所有優先股自動轉換為普通股,將不再存在此類型數據。

也就說,公允價值變動僅在賬面上增加的虧損并不影響公司的現金流。

所以,從更符合企業經營的指標來看,2023年速騰聚創經調整凈虧損約為4.34億元,同比收窄22.8%,盈利水平實際已有明顯提升。

基于當前激光雷達產業的發展階段和公司發展需要,花錢很正常,重點是怎么花?

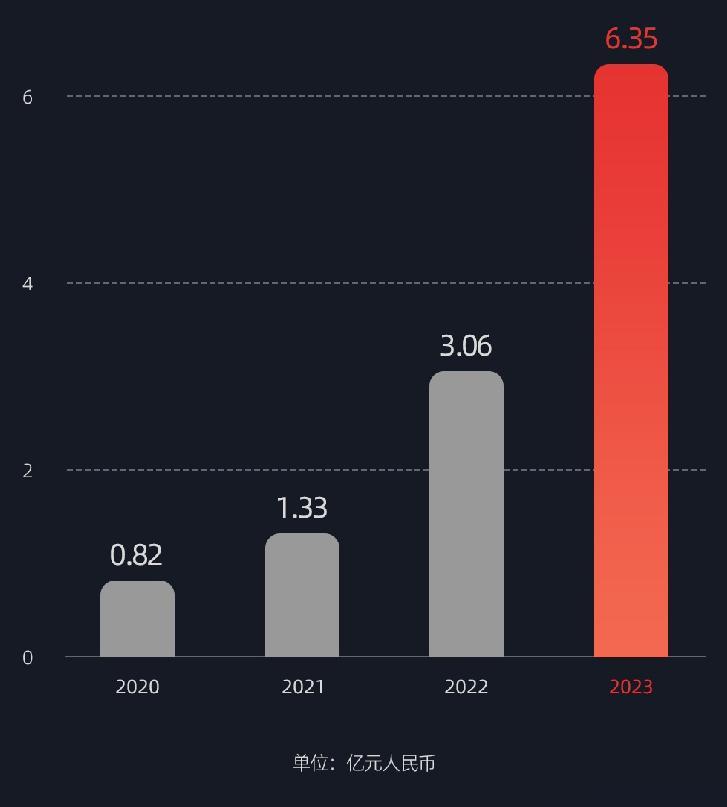

財報數據顯示,占據速騰聚創開支大頭的還是研發費用。2023年,速騰聚創研發支出從2022年的3.06億元增加至6.35億元,同比增長107.6%。不考慮包含其中的期權費用化的話,其2023年研發費用達到約人民幣4.3億,與研發相關的資產投入達到人民幣8,000萬,研發總投入約為5.1億元。

圖源:速騰聚創

近年,速騰聚創圍繞更遠探測距離和更高分辨率等行業主要的角力點,加緊研發布局。此前,速騰聚創推出了三種激光雷達平臺:M平臺、E平臺和R平臺,產品矩陣不斷豐富。

在今年的CES 2024上,速騰聚創還正式發布首款940nm的超長距激光雷達M3,其是全球激光雷達行業首款通過940nm激光收發方案,實現300m@10%超遠測距能力的激光雷達產品。

圖源:速騰聚創

不過,除了產品迭代更新,更需要關注的是速騰聚創對AI、芯片領域的投入。2023年,速騰聚創約30%的研發投入用于AI的研發,包括算法、算力和數據儲存,還有約22%用于芯片的研發投入。

速騰聚創的激光雷達自研芯片技術壁壘

(圖源:速騰聚創招股書)

目前速騰聚創擁有共563名研發人員,其中約100名人員專注于芯片研發,近150名人員專注在AI算法領域。

AI、軟件于傳統的純硬件激光雷達公司而言,并非強相關領域,但對于速騰聚創這家“非純粹”激光雷達企業,卻是核心能力之一。

此次財報的發布,速騰聚創可謂是進一步揭示了多年積累埋下的伏筆,打破以往市場對速騰聚創聚焦發力車載激光雷達的印象。

速騰聚創董事長兼首席科學家邱純鑫博士介紹到,RoboSense,從狹義理解就是機器人+感知,但從廣義來說,就是機器人+認知,也就是AI+機器人。“速騰聚創從成立之初,就把自己定義為一家機器人公司。成為全球領先的激光雷達公司只是我們實現目標的第一步。”

這句話可以分為兩個層面來討論:

一,速騰聚創是一家機器人公司嗎?是否具備發力AI機器人的積累和能力?

二,速騰聚創是否完成了前置目標,即成為全球領先的激光雷達公司?

先說后者,客觀而言,從銷量、營收、市值、產品、技術等多個維度來討論,在當下的激光雷達市場,速騰聚創足以配得上一句“全球領先”。2023年的這份成績單是最好的證明之一,哪怕還在虧損,但虧損也是“業界常態”。

過去多年,速騰聚創把車載激光雷達作為核心抓手,接下來,基于速騰聚創在傳感器和AI算法等軟硬件能力方面的積累,將加速對“AI+機器人”道路的探索。

加碼“AI+機器人”

從技術層面來看,無論是傳感器還是AI感知能力,都是速騰聚創的核心能力所在,在硬件、軟件算法以及芯片技術等方面均積攢了豐富的經驗。

在2016年4月,速騰聚創對外發布了“普羅米修斯計劃”,正式提出將逐步向自動駕駛領域合作伙伴提供一站式激光雷達環境感知技術解決方案的計劃。

不僅僅是聚焦激光雷達的感知,速騰聚創開發的新一代的HyperVision全棧式算法解決方案同時支持純激光雷達的ADAS解決方案、純視覺的ADAS解決方案、激光雷達+視覺的ADAS解決方案、以及激光雷達+視覺的自動駕駛解決方案。

HyperVision,RoboSense速騰聚創自主研發的智能駕駛人工智能感知軟件

(圖源:速騰聚創招股書)

圍繞激光雷達,速騰聚創已完成了“芯片+硬件+AI軟件”的全鏈路解決方案布局。速騰聚創把汽車當成相對成熟的硬件平臺,實現AI的全流程的打通(包括數據、算法、算力集群),甚至建立了自己的超算中心-“神機超算中心”。

現今,速騰聚創有意擴大機器人方向的商業落地應用,預期收入結構也會有所轉變。

過去幾年,速騰聚創主要以Helios和Bpearl兩個產品去滿足大部分的機器人客戶需求。2023年,速騰聚創選定了清潔、無人叉車兩類機器人,以及港口和礦場兩類場景。而在2023年下半年,速騰聚創發現割草機器人對激光雷達有強烈的需求,其E平臺能非常好的滿足這類機器人的需求,預計在今年Q4開始交付相關產品。

而對于激光雷達在具身智能機器人上的應用,“我認為正如激光雷達是高階智能駕駛的關鍵傳感器一樣,激光雷達具備三維感知能力,天然的帶深度信息,也將是人形機器人關鍵傳感器。我相信,激光雷達在汽車領域的催熟、也能很好遷移到人形機器人。”邱純鑫直言。

汽車行業實際上與機器人存在緊密聯系,某種意義上講,智能汽車也可以算作機器人的一種,特斯拉就把其汽車產品稱為放在輪子上的機器人,汽車機器人相關概念愈發盛行,同時特斯拉也在大力發展人形機器人項目。

具身智能被認為是“人工智能發展的下一個浪潮”,人形機器人的未來絕不僅僅止于替代人類的重復勞動,甚至于有可能成為人類家庭成員的一部分。

在特斯拉2023年度股東大會,馬斯克預計未來人形機器人的需求量將遠遠超過電動車,這個需求量也許可能會達到100億。根據高盛最新預測,2035年人形機器人市場總規模上調至380億美元。

回首速騰聚創的發展軌跡,其創新步伐與行業發展緊密相連。2016年,速騰聚創推出的首款激光雷達產品是針對低速機器人應用的16線激光雷達,那時在機器人技術和市場還未迎來爆發式增長的時期,可以稱之為激光雷達行業的第一階段。盡管當時市場規模有限,但速騰聚創憑借其前瞻性的技術研發和市場布局,為后續的發展奠定了基礎。

隨著技術的不斷進步和市場的日益成熟,速騰聚創很快將重心轉向了車規級激光雷達的研發。到了2021年,速騰聚創率先實現了車規量產固態激光雷達M1的商業化,標志著激光雷達進入了第二階段。

如今,具身智能的興起,讓機器人行業迎來了新的發展機遇。具身智能要求更高級、更復雜的傳感器來支持機器人的感知和決策能力。在此背景下,依托于速騰聚創在軟硬件多方面的積累布局,速騰聚創已準備好邁入激光雷達第三階段,通過其技術革新,推動整個機器人行業的智能化升級。

邱純鑫表示:“接下來,我們團隊將不斷努力,在縱向硬件、AI、芯片,橫向汽車賽道和機器人賽道做重新梳理,去迎接這一輪人工智能技術浪潮。我們的愿景是希望未來10年,我們能成為全球領先的機器人技術平臺公司。”

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/225029

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號