不可否認,中國汽車出海正屢創佳績,三年邁了三個臺階。去年,中國以522.1萬輛的出口量超越日本,躋身全球汽車出口第一大國。今年前2月,中國汽車出口延續良好態勢,達到83.1萬輛,同比增長22.1%。

根據《2024中國汽車進出口行業發展報告》預測,2024年全年整車出口有望突破600萬輛大關。

然而,我們也必須清醒地認識到,中國汽車整體出口基數雖然龐大,但各品牌在海外市場的銷量占比卻依然不高。對比大眾、豐田、現代等跨國車企海外市場銷量占比均超過五成,目前中國品牌中,僅有奇瑞海內外銷量占比達到了對半開。

“我國汽車出口依然處于初級階段,中國品牌的國際化建設仍將是一個漫長的過程。”日前,在2024中國汽車進出口高峰論壇上,中國汽車流通協會會長沈進軍表示,中國車企出海面臨重重挑戰,包括海外市場的貿易保護和技術壁壘,跨國車企的正面競爭,以及本土化、多元化的銷售與售后服務體系建設等。

作為后來者,學習“前輩”的成功經驗、吸取教訓是常規的路徑選擇。

圖片來源: 2024中國汽車進出口高峰論壇

成績斐然,但挑戰也多

作為出海“新人”,中國車企不僅干勁十足,也干出了點成績。

根據中國機電產品進出口商會汽車分會數據顯示,歐洲、亞洲和拉美是我國整車出口的三大主要目的市場。去年,這三大市場合計銷量達到440萬輛,占總出口量的88%。其中,歐洲是出口量最高的市場,達到195.4萬輛,同比大增1.3倍。

而歐洲出口量能夠一騎絕塵,俄羅斯市場功不可沒。由于俄烏沖突持續,歐美日韓等主要汽車制造商在陸續撤出俄羅斯市場。數據顯示,2023年之前,有近100家相關汽車企業離開了俄羅斯。

數據來源:《2024 中國汽車進出口行業發展報告》

這成為中國車企深入俄羅斯市場的機會。據悉,這兩年來,俄羅斯與中方合作伙伴的業務持續加大,不少俄羅斯汽車廠與中國車企共同開展本地化生產。俄羅斯副總理去年底曾表示,俄羅斯的汽車工業已經獲得了第二次機會,將與中國的合作伙伴一起聯合生產。

在這個特殊時期,中國車企在俄羅斯市場實現了爆發式增長,去年出口量超過90萬輛,同比暴增4倍以上,市場份額猛增至四成以上,占中國出口總量的17%。2023年,中國品牌占據了俄羅斯品牌銷量前十名的6個席位。

在墨西哥、泰國等重要新興市場,中國車企的表現也相當搶眼。去年,中國對墨西哥的出口量僅次于俄羅斯,達到41.5萬輛,同比大增63.1%。據墨西哥統計局和墨西哥汽車流通企業協會今年1月消息顯示,中國品牌在墨西哥市場占有率接近20%。

在泰國市場,中國車企的進軍步伐也相當迅猛。去年出口泰國的銷量為17萬輛,占據了當地11%的市場份額,這給長期主導泰國市場的日系品牌造成了沖擊,其市場份額首次跌破80%。

但是,“新人”攻勢雖然迅猛,然而在業內人士看來,中國車企出海也面臨著諸多挑戰。

一大挑戰是來自各主要市場的貿易壁壘。比如歐盟實施的反補貼調查、《歐盟電池與廢電池法規》、CBAM碳邊境調節機制等政策都正在或將對中國車企造成沖擊。

歐盟針對中國車企的反補貼調查最新進展是,今年3月初開始對中國進口的電動汽車進行海關登記,可能征收追溯性關稅。業內人士認為,歐盟的做法是感受到了中國新能源汽車產業的威脅。因為全球主流國家地區為發展新能源車,其實都出臺有相關補貼政策。

另外,法國從今年1月起,將電動車補貼與車輛碳排放掛鉤,同時遠程運輸排放也計入車輛排放。中國機電產品進出口商會汽車分會秘書長孫曉紅認為,“這沒有反映現在電動汽車碳排放的實際情況”。

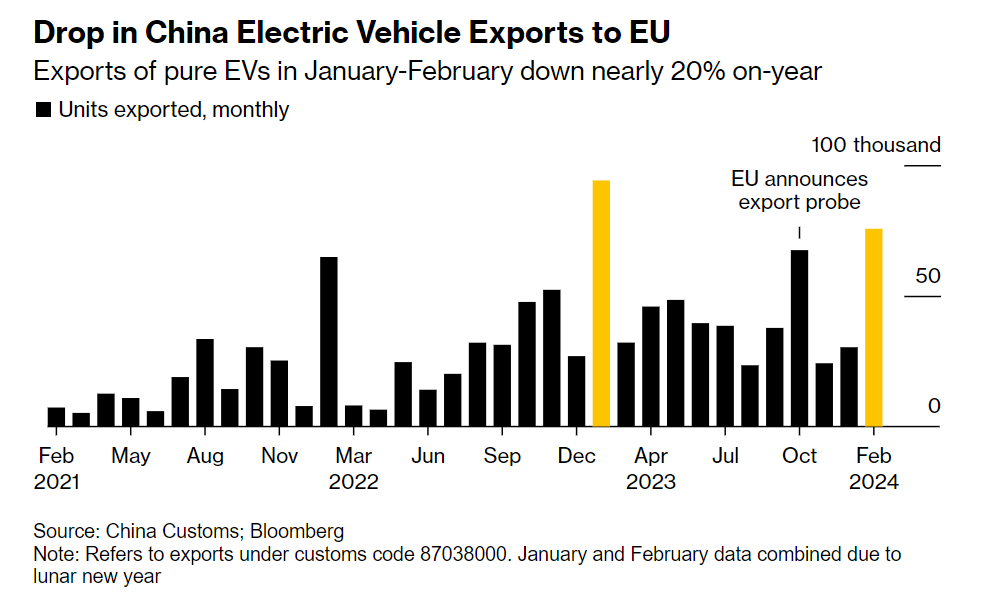

今年1-2月,中國對歐盟電動車出口下降了近五分之一;圖片來源:彭博社

負面影響已有跡象。在歐盟對中國電動汽車展開補貼調查后,中國對歐盟國家的電動車出口量大幅下滑。中國海關數據顯示,今年前兩個月,中國對歐盟27個成員國的電動汽車出貨量約7.6萬輛,同比下降19.6%。在法國銷售的中國電動車,則是沒能獲得5000歐元補貼。

將視線轉至美國,在美國《通脹削減法案》實施后,目前僅有十幾款車型享受到電動車補貼。而且美國還準備對中國制造聯網汽車展開調查,試圖將中國進口電動車攔之門外。

除此外,中國與土耳其的貿易摩擦,巴西電動車恢復征稅等不確定性因素,也都將對中國車企出口造成影響。

面對重重挑戰,中國車企乃至整個行業早有心理準備。但由于全球化經驗尚淺,向經驗豐富的“前輩”取經無疑是必要之舉。

向頭部跨國車企取經

中國車企要想成為真正的全球一流車企,勢必要將海外銷量占比提升至五成左右。然而目前,中國品牌整體海外銷量占比僅為20%。幸好的是,目前中國車企出海遇到的諸多難題,大眾、豐田等“前輩們”大多已經“趟過一遍”,包括如何提升合規能力、開展本地化生產、獲取當地市場認可、應對貿易壁壘等問題。

從大眾那里,中國車企可以學習對質量和流程的極致追求。不同于中國車企出海初期更注重銷售鋪開,大眾和日系等品牌更為重視先建立起完善的售后服務體系,如此更容易獲取當地消費者的信任和認可。畢竟,賣車并非“一錘子買賣”。

圖片來源:大眾

據德國EAC歐亞咨詢出海業務總監韋舒琪介紹,為做好海外市場管控和體系化建設,大眾在整體售后服務體系的培訓項目就高達七十余項。

另一車企出海范本—豐田,早在上世紀60年代就已開拓國際市場。其擅長挖掘自身的差異化競爭優勢,聚焦本地化設計、低油耗、高性價比的打法。

在產品開發策略上,豐田制定了“全球車”和“區域重點車”兩大類。該策略目前正被眾多中國車企積極借鑒。與此同時,豐田還非常注重客戶服務體系的打造,提出了“十年質保”的服務理念。

圖片來源:豐田章男

后起之秀韓系車企,近七成銷量來自海外市場。由于韓系品牌的發家歷程與中國品牌較為相似,從低端產品起步后逐步提升質量,所以其是中國車企出海重點對標對象。在全球化過程中,韓系品牌對時機把握的能力,與當地政府關系維護,以及營銷創新能力等方面的經驗做法,值得中國車企借鑒。

以現代汽車集團(包括現代和起亞品牌)為例,它在全球化進程中樹立了很好的典范。據統計,現代汽車集團目前擁有13個海外生產基地。韋舒琪分析道,現代通過充分利用各個區域的資源,包括與當地政府開展技術合作,展現其技術先進性和產品質量等,巧妙地擺脫了過去低端形象的困擾。

圖片來源:現代汽車

同時,現代汽車集團非常注重國際營銷,在此領域有很多創新之作,比如連續多年贊助世界杯等頂級賽事。與此同時,現代汽車集團還建立了高質量的售后服務體系,主打“超長質保”,并注重與當地消費者的互動營銷活動。

中國車企已經在學習豐田、現代等車企的一些成功做法。韋舒琪表示,很多中國車企也提出了“百萬公里無大修”的宣傳理念。在沙特市場,不少中國車企也推出了超長質保的服務理念,以獲取當地消費者的信任。

對于中國車企出海,中國汽車戰略與政策研究中心高級工程師劉艷表示,日系企業建議中國企業一定要學會把利益讓渡給當地,做好本土化(包括本地化生產、構建本地供應鏈以及鋪設售后服務網絡等),“尋求雙方利益平衡點”。

向家電產業取經

放眼國內市場,家電產業和手機行業的發展歷程也為中國車企提供了可資借鑒的經驗。

國聯證券汽車行業首席分析師高登總結道,從本土企業成長為全球化企業,需要四大要素:“第一,產品;第二,生產能力;第三,品牌;第四,全球化運營能力。”

在他看來,家電產業的發展經歷與汽車產業較為類似。上世紀80年代時,無論是家電還是小汽車,我國都高度依賴進口。進入90年代,兩大領域相繼引入外資,走上合資之路,同時逐步構建本地化生產能力。

或許是因為專業技術壁壘沒有汽車行業那么高,所以家電產業“自給自足”的步伐更為迅猛,并更快迎來出海的機遇。

亞洲金融危機爆發后,在全球主要家電制造基地特別是亞洲四小龍的生產能力受到沖擊之際,中國家電產業抓住這一契機,迎來了1998年至2008年的十年增長爆發期。

圖片來源:海信集團

第二個十年,家電出口的質量得到極大提升,不僅從“代工”轉向自主品牌培育,還開啟了全球并購之路,在海外建立生產基地的同時持續培育高端家電品牌。比如海信集團,2018年起相繼收購了東芝電視、Gorenje和日本三電控股等企業,在全球開設25所研發機構和34個工業園和生產基地。

數據顯示,2009年時,中國家電出口額在全球家電出口市場的比重已達到30%,空調器在全球出口市場的占比更是高達57%。而疫情沖擊下,在海外供給缺失的情況下,中國高端家電品牌借機進入美國、歐盟、日韓等主流國家。2023年,中國家電行業出口額為1030.7億美元,較2009年增長3.3倍。

具體到品牌如海信集團,2023年其海外收入為858億元,占集團總收入的四成以上。

從依賴進口到自主創新,從單一代工到自建品牌,從本土企業到全球化公司,中國手機行業也走過一條相似的道路。

圖片來源:小米官網

2013年前后,華為、小米等幾大頭部手機品牌相繼出海,從中低端市場切入。而現在,中國手機品牌的中高端產品在加速進攻歐洲市場。IDC數據顯示,2023年,小米、OPPO、傳音三個中國品牌在全球智能手機出貨量中排名3到5位。而在高端手機市場,華為占據了5%的份額。

家電、手機兩大產業的出海之路值得中國車企借鑒的點在于:

第一是抓住窗口期。此前,疫情對于中國企業來說既是挑戰,也是一個重要的機遇。目前,和家電、手機兩大產業一樣,中國車企在新能源汽車產業已經處于領先地位,具備了強大的產品能力和生產制造能力。下一步的重點任務是搭建品牌,如何實現本土化或全球化運營?

第二是選準重點市場切入。據悉,今年中國車企出海的重點之一就是東盟市場,尤其是泰國、印度尼西亞和馬來西亞。

這三個國家是東盟最大的汽車消費市場,合計占據東盟八成以上份額,并且對電動化支持力度大。三個國家目前都采取電動車進口零關稅政策,對中國車企較為利好。相比之下,雖然歐美市場體量更大,但本土汽車產業發達、本土車企全球化程度高,這意味著競爭也會更為激烈。加上貿易壁壘也更多,短期內較難全面突破。

更何況,中國車企出海目前還存在一些基礎問題,比如節奏混亂、體系化能力薄弱、產品同質化嚴重等。目前,已有30多家中國品牌瞄準海外市場,但從德美日韓的全球化經驗來看,最終能脫穎而出的恐怕只有少數幾家。因為出海企業眾多、重點市場又有限,中國車企已出現“腳跟未站穩就內卷”的局面。

對此,劉艷提出四個“不要”:不要過度集中于同一片市場,注意分散布局;不要片面追求市場占有率;不要打價格戰,要吸取摩托車出口東盟地區當時慘痛的教訓;不要同質化競爭。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/225677

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號