在技術、市場和政策的共同推動下,自動駕駛技術正以驚人的速度不斷發展。從最初的自動緊急制動到如今的城市領航輔助,從自適應巡航到無人代客泊車,ADAS的功能也在不斷升級和完善。在這不斷演進的過程中,輔助駕駛給我們帶來了更安全、更便利、更舒適的駕駛體驗。

圍繞ADAS的相關熱點話題,本報告核心觀點有:

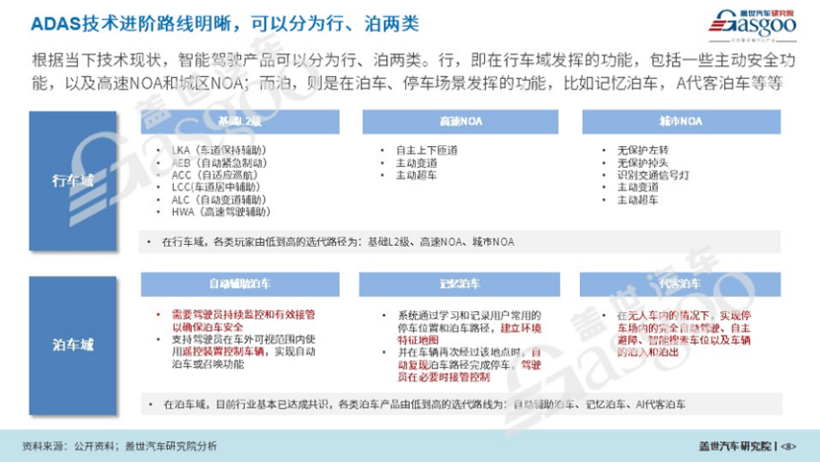

?自動駕駛主要分為6個級別,L0-L2級屬于輔助駕駛范疇(ADAS),ADAS進階技術的發展路徑可以分為行車和泊車兩類。在行車領域,各類產品的迭代路徑從低到高分別為:基礎L2級、高速NOA、城市NOA;在泊車領域,各類泊車產品的迭代路線依次為:自動泊車→遙控泊車→記憶泊車→代客泊車。

?市場規模方面,到2023年,L2級別自動駕駛的滲透率已超過40%。隨著智能輔助駕駛功能的不斷成熟、成本的下降以及消費者接受度的提高,L2級別已成為主流的駕駛輔助方案,并且滲透率仍在不斷增加。此類車型主要集中在10-30萬價格區間,特斯拉、理想、騰勢、極氪、深藍、問界等全系標配。

?ADAS競爭格局方面,外資Tier 1公司在行車ADAS和泊車領域占據主要市場份額,但近兩年本土供應商開始從自主品牌切入市場,份額不斷提升,未來有望進一步增加。

?在硬件層面,國內供應商在激光雷達、空氣懸架和高精度地圖領域處于領先地位,而在智能駕駛芯片和線控制動等領域,國內一些企業開始逐步實現規模化配套發展。從傳感器方案來看,當前標配L2級功能的車型主要采用5V(含環視)+1-3R方案的傳感器方案。具備領航功能的新車型則增加了激光雷達傳感器。

?目前,標配城市領航功能的車型接近90%主要集中在30萬以上價格區間,隨著車企內卷,搭載領航功能車型價格逐漸下探,未來領航輔助功能車型價格很可能下探到10萬以下。

?跨域融合中央計算平臺HPC成為熱點。跨域融合的思路是先將部分域的功能集成至一個高性能計算單元,再逐漸聚合更多的功能域,最終實現1個中央計算大腦。駕艙融合是當前被討論最多的方向,特斯拉、蔚來都推出了中央計算平臺,預計2024下半年實現小規模量產。

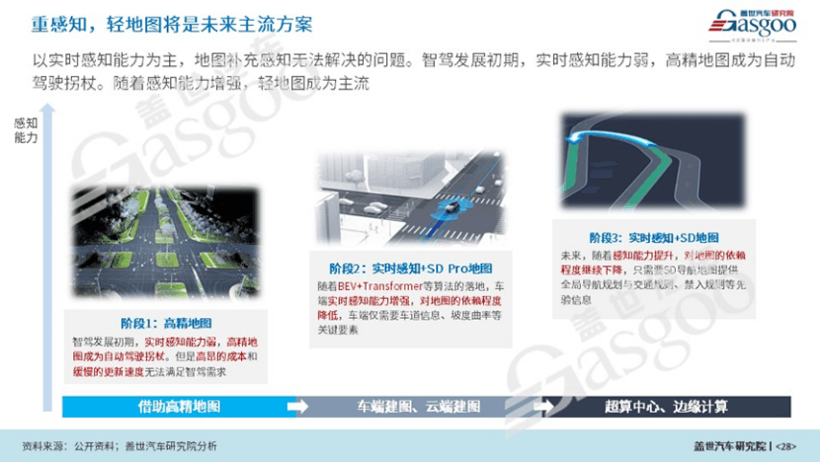

?重視感知、輕依賴地圖將成為主流方案。智能駕駛發展初期,由于實時感知能力較弱,高精地圖成為自動駕駛的重要支撐。隨著BEV+Transformer等算法的應用,車端實時感知能力增強,對地圖的依賴程度下降,輕依賴地圖將成為主流。

ADAS系統由感知、決策和執行三部分組成。利用安裝在車輛上的傳感、通信、決策及執行等裝置,ADAS系統實時監測駕駛員、車輛及其行駛環境,并通過信息或運動控制等方式輔助駕駛員執行駕駛任務或主動避免/減輕碰撞危害。

國內自動駕駛分級標準出臺規范ADAS產業的發展。自動駕駛主要分為6個級別,L0-L2級屬于輔助駕駛范疇(ADAS)。當前行業正處于L2向L3過渡階段,L2++階段的代表功能城市領航已規模落地,而L3級別自動駕駛正在試點。

2024版C-NCAP對主動安全ADAS要求更嚴格。該標準對已有場景進行了優化升級,修改更新了測試參數,并增加了多個主動安全測試項目,突顯了ADAS對汽車安全的重要性。

目前,ADAS技術進階路線明晰,可以分為行車和泊車兩大類。行車方面包括一些主動安全功能以及高速NOA和城區NOA;泊車則是在停車場景發揮的功能,如記憶泊車、A代客泊車等。

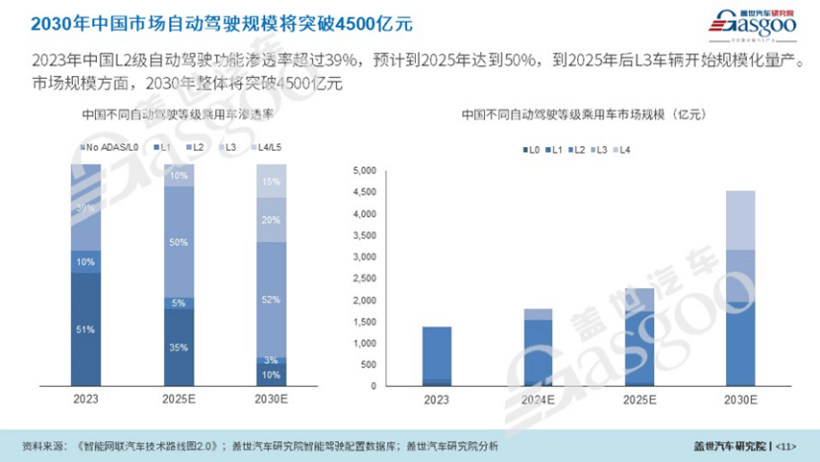

滲透率方面,2023年,中國L2級自動駕駛功能滲透率超過40%,預計到2025年達到50%。市場規模方面,預計到2030年整體市場規模將突破4500億元。隨著智能輔助駕駛功能的不斷成熟、成本降低、消費者接受度提高,L2級別已成為主要的駕駛輔助方案,同時滲透率仍在進一步提升,車型主要集中在10-30萬價格區間。

在L2功能的配套上,豐田、比亞迪、大眾位于第一梯隊,裝配量超過100萬套,部分品牌如特斯拉、理想、騰勢、極氪、深藍、問界等全系標配。2023年,自動緊急制動(AEB)、前向碰撞預警(FCW)、車道偏離預警(LDW)等功能滲透率超過50%,未來有望實現標配。

與此同時,標配NOA功能車型主要以新勢力品牌為主,理想、阿維塔滲透率達100%。其中,35-40萬價格區間的車型占比最高。標配APA功能的車型主要以外資品牌為主,奔馳、大眾、寶馬搭載量靠前,自主品牌中,理想搭載量靠前。整個行業的標配APA功能滲透率為17%,未來AVP將成為發展的重要方向。

在自動駕駛域控制器供應商方面,特斯拉自研自用,德賽西威主要搭載于理想、小鵬等新勢力品牌車型,兩者合計市場占有率超過90%。而在芯片方面,第三方供應商以英偉達、Mobileye為主,國內廠商地平線相對領先。

從傳感器配置方案來講,2023年,標配L2級功能的車型中,傳感器方案以5V(含環視)+1-3R方案為主,具備領航功能的新車則增加了激光雷達傳感器,以增強車輛的感知能力。

從國產化角度來講,目前外資Tier 1在ADAS和泊車領域占據主要市場份額,但近兩年隨著本土供應商從自主品牌開始切入市場,份額不斷提升,未來有望進一步增加。此外,國內供應商在激光雷達、空氣懸架和高精度地圖領域處于領先地位,而在智能駕駛芯片和線控制動等領域,國內一些企業開始逐步實現規模化配套發展。

根據蓋世汽車研究院智能駕駛配置數據庫顯示,2023全年,搭載高速領航的車型已達71萬輛,城市領航功能車型達23萬輛。目前,標配城市NOA功能的車型接近90%主要集中在30萬以上的價格區間,隨著搭載領航功能車型價格逐漸下探以及低成本智駕方案的涌現,預計未來領航輔助功能車型的價格將很可能下探到10萬以下,到2025年,搭載量預計將突破320萬輛。

在感知算法方面,目前頭部車企都選擇跟進特斯拉的算法迭代方式,在BEV+Transformer+Occupancy基礎上不斷優化體驗,BEV + Transformer已成自動駕駛算法主流趨勢。

跨域融合平臺成為發展趨勢,目前,車企和供應商都在布局跨域融合域控,部分企業推出了相關產品,比如博世的中央計算平臺,暢行智駕的駕艙融合平臺,鎂佳科技和車聯天下的融合平臺等,預計到2024下半年,駕艙融合域控將實現小規模量產。

重感知、輕地圖成為趨勢。智駕發展初期,實時感知能力弱,高精地圖成為自動駕駛拐杖。但是高昂的成本和緩慢的更新速度無法滿足智駕需求。隨著BEV+Transformer等算法的落地,車端實時感知能力增強,對地圖的依賴程度降低,輕地圖成為主流。

典型的企業包括智駕科技、Nullmax、大疆、特斯拉、小鵬、華為等等。這些企業在自動駕駛領域有著不同的技術優勢和產品特點,為行業的發展提供了豐富的資源和支持。

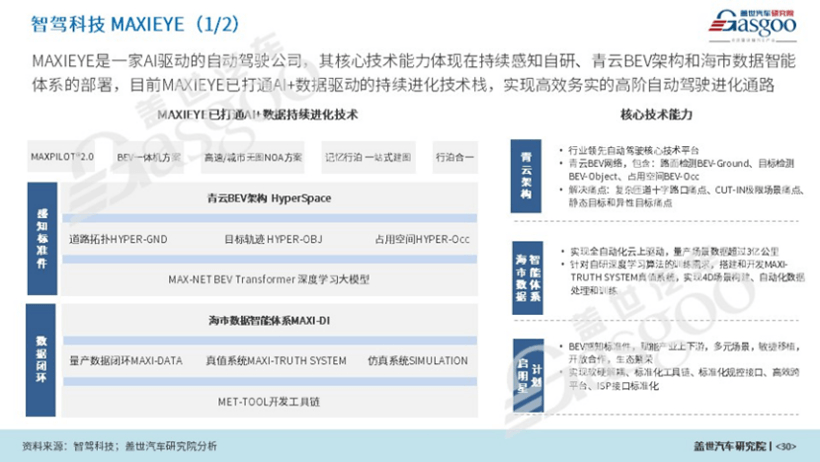

MAXIEYE是一家AI驅動的自動駕駛公司,其核心技術能力體現在持續感知自研、青云BEV架構和海市數據智能體系的部署,目前MAXIEYE已打通AI+數據驅動的持續進化技術棧,實現高效務實的高階自動駕駛進化通路。

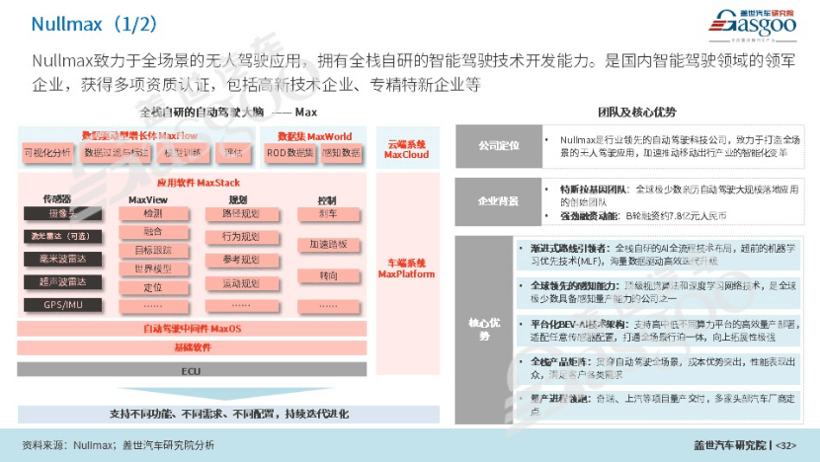

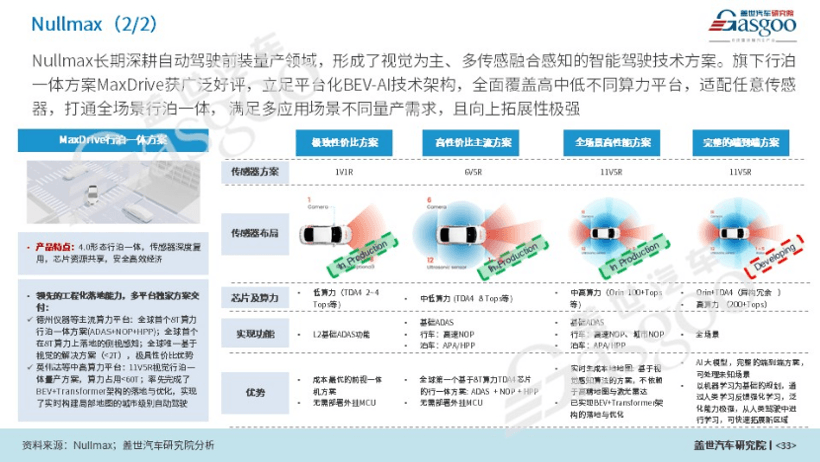

Nullmax長期深耕自動駕駛前裝量產領域,是全球極少數具備感知量產能力的公司之一,形成了視覺為主、多傳感融合感知的智能駕駛技術方案,旗下行泊一體方案MaxDrive獲廣泛好評。Nullmax通過領先的工程化落地能力,已實現多平臺獨家方案的交付,與全球合作伙伴持續深入量產合作。

與此同時,通過立足平臺化BEV-AI技術架構,Nullmax智駕方案全面覆蓋高中低不同算力平臺,適配任意傳感器,打通全場景行泊一體,滿足多應用場景不同量產需求,且向上拓展性極強。

總的說來,這些企業在自動駕駛領域的不懈努力和持續創新推動了整個行業的發展,為實現自動駕駛技術的商業化應用和普及奠定了堅實基礎。隨著ADAS技術的不斷進步和市場的不斷拓展,相信自動駕駛技術將在未來發揮更加重要的作用,為人們的出行提供更加便捷、安全和舒適的方式。

內容來源《高級駕駛輔助系統ADAS產業報告》報告

獲取完整報告 歡迎掃碼報名咨詢

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/226197

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號