“一年凈賺5萬億日元”,豐田汽車2023財年盈利再創新高,一年凈利潤高達2500億元人民幣,足足是國內車企龍頭比亞迪去年的8倍之多。

對比國內外上市車企兩大陣營2023年及2024年一季度業績數據可以發現,雖然營收增速相差無幾,但在凈利潤增速、單車凈利、營業利潤率等關鍵盈利指標上,國內上市車企整體表現略遜一籌。尤其是當銷量規模相當時,雙方的盈利差距更加明顯。

而這是為何?

同樣銷量規模,盈利卻相差巨大

銷量規模雖然大,但盈利能力卻遠遜于主流跨國車企,這是當前國內車企面臨的突出困境。

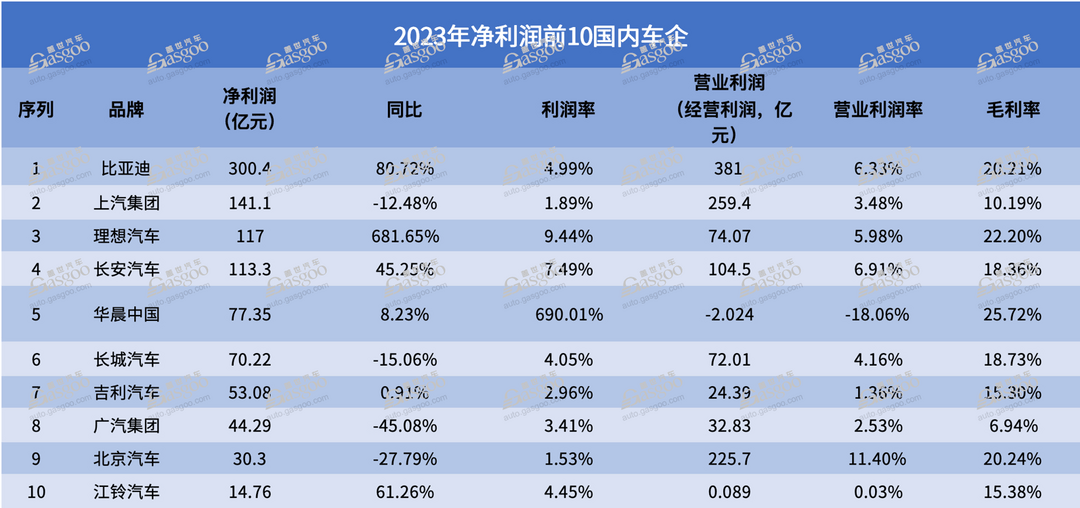

2023年,國內車企前十名合計銷量接近2000萬輛,與“豐田+大眾”兩大跨國車企相比僅相差百萬輛,但對比凈利潤之和,前十家車企僅為917億元,不到后者的3分之一。

再看今年一季度,以起亞汽車為例,全球累計銷量為76萬輛,只比上汽集團少賣7萬輛,但其凈利潤卻高達2.8萬億韓元(約合人民幣149億元),是后者的5倍多。而在一眾主流跨國車企中,起亞汽車的盈利能力并不算突出。

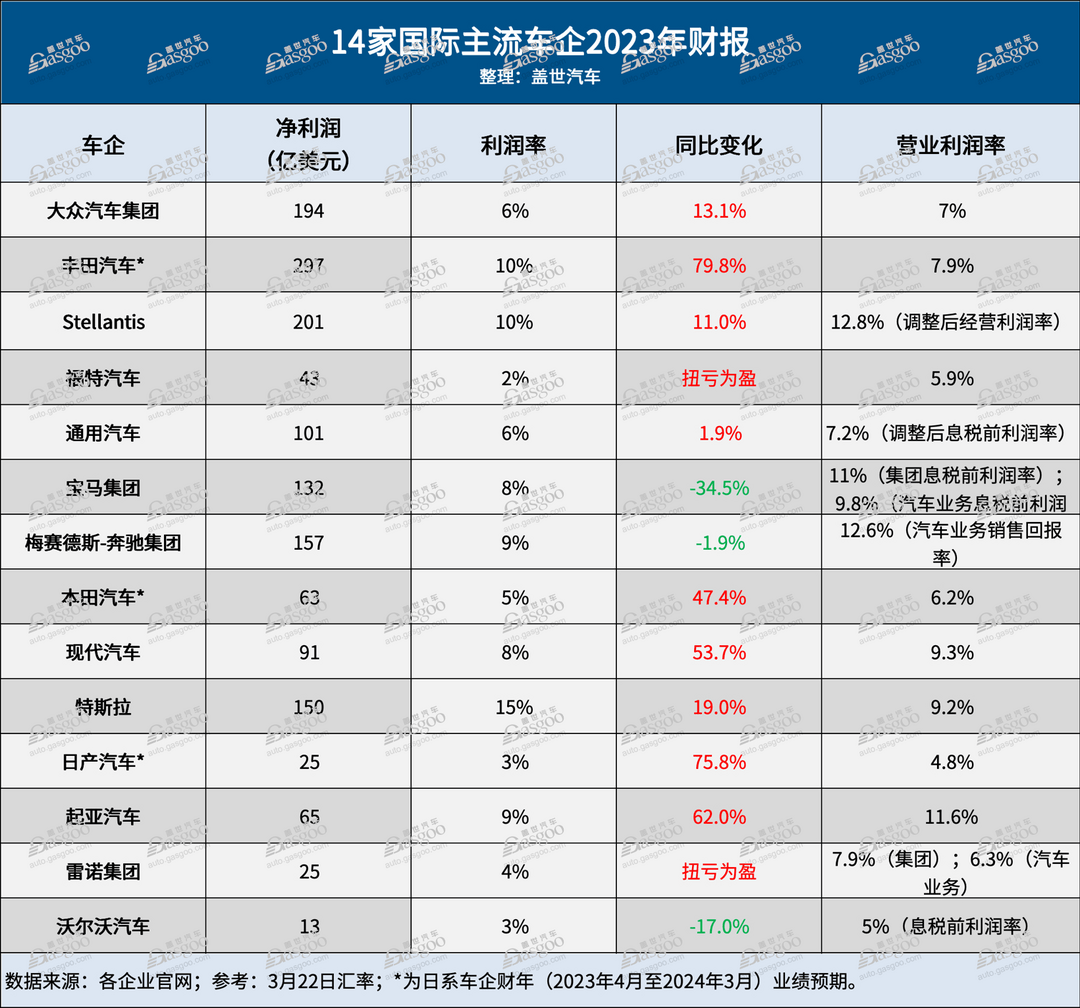

即便銷量規模相當,雙方盈利差距也十分顯著。以比亞迪與起亞汽車為例,雙方去年銷量都在300萬輛左右,相差僅6萬輛。但起亞凈利潤高達65億美元(約合人民幣470億元),多出比亞迪近170億元。

再對比上汽集團與福特兩家車企,前者去年銷量超500萬輛,比后者還要高出100來萬輛。但盈利方面,福特卻更勝一籌,去年凈利潤高達43億美元(約合人民幣311億元),是上汽集團的2倍多。

如此大的盈利差距表明,國內車企單車凈利潤普遍低于主流跨國車企。除比亞迪、理想等少數車企外,其他車企單車凈利潤少有在萬元以上。而豐田、大眾等國際車企單車凈利潤則普遍過萬元甚至更高。

不僅如此,主流跨國車企去年大多實現了營收利潤“雙增”,而國內車企則出現營收上漲利潤下滑的“剪刀差”現象。據蓋世汽車不完全統計,14家國際車企中過半數凈利潤實現兩位數增長。與之相對的是,統計的18家國內車企盈利分化明顯,并且大半處于利潤下滑或是虧損狀態。

從利潤率角度看,跨國車企也普遍高于國內車企。國內車企中,除理想(華晨中國因較為特殊,不具備參考性)利潤率達9.44%外,其余絕大多數在5%以下;而跨國車企中,特斯拉利潤率高達15%,僅有三家低于4%。營業利潤率方面,國內車企大多集中在5%以下,而跨國車企則大多高于該分界線。

顯然,無論從盈利規模、單車獲利能力,還是利潤率與增長潛力等層面,當前國內車企的獲利實力與主流跨國車企存在明顯差距。

雙方追求不一樣?

國內外車企出現盈利能力差距,不僅與產品結構、定價策略、供應鏈管理、品牌溢價等諸多因素有關,更深層次原因還在于雙方面臨的競爭環境、組織架構以及經營理念不同。

首先,中國車市正處于自由充分競爭的紅海,存在參與者眾多、新舊能源轉換壓力加大、爭奪規模效應等現象,這導致內卷戰和價格戰極為激烈。中國電動汽車百人會副理事長兼秘書長張永偉如此形容,“中國市場的特點是,比得是誰比誰跑得快,看誰比誰能夠抗壓。”

而海外車市格局相對穩定,油車主導地位未改,新能源滲透緩慢,競爭強度有限。在這樣的環境下,跨國車企可憑借全球化布局和強大品牌效應等長年積累的經營優勢,保持高銷量和高獲利水平。

其次,經營理念有所差異,以及組織架構不同。中國汽車產業由于發展歷史短,企業尤其是民企股權結構普遍相對簡單,基本上還都是創始人把持決策權。在面對電動智能化浪潮時,能夠更為靈活且快速地拍板跟進,并愿意大舉投入甚至是“all in”,甚至是暫時犧牲短期利益來換取長遠發展。

當前,中國車企幾乎都是在虧本銷售純電動汽車。這也是為何,長城、吉利等大部分中國車企近幾年利潤下滑的主要原因。

反觀跨國車企,由于歷史積淀深厚,部分車企甚至經歷過多輪破產重組。所以,如豐田汽車、大眾集團、福特、通用等車企股權都已大幅稀釋,形成了多元化的股權模式。復雜的股權結構和職業經理人的管理模式,使其不得不追求股東利益最大化。因此會過于偏重短期回報,對前沿技術投入受限。

所以,在應對電動化、智能化兩大浪潮時,國內外車企走向了不同的道路,短期盈利也出現了分化。國內車企可做到“虧本賣車”以擴大規模,并用油車利潤“輸血”新能源業務;而跨國車企由于全球電動化需求變得疲軟,自身電動汽車銷量不達預期,近期則普遍放緩電動化步伐,繼續開發內燃機技術。

比如大眾集團推遲東歐電池工廠選址、西班牙電池廠建設;福特放棄研發大型電動汽車,以及建設合資電池工廠等;奔馳因豪華電動汽車的銷量偏低,為削減成本,選擇暫停開發大型純電平臺。

這折射出,國內車企更注重戰略發展和長遠布局,而跨國車企則相對著眼于當前利潤最大化。二者所追求的目標差異,自然造就了盈利能力的明顯差距。

在華,都是“難兄難弟”

與在海外市場“風生水起”相比,跨國車企在中國的日子并不好過。在中國市場極度內卷的環境下,無論是本土品牌還是外資品牌,基本上都面臨著盈利大幅下滑的困境。

近年來,曾經為母公司貢獻可觀利潤的合資品牌,如長安福特、神龍汽車和北京現代等,在巔峰時期,一度躋身車企第一梯隊,如今卻已經由盈轉虧。

以長安福特為例,2016年銷量曾達到95萬輛的巔峰,凈利潤高達180億元,單車凈利潤近2萬元,占中方母公司長安汽車當年利潤的9成左右。對于另一母公司福特汽車來說,當時中國市場占據了其全球銷量的18%,凈利潤的3分之一。

同一時間段,神龍汽車于2015年銷量再度突破70萬輛,凈利潤超過60億元。神龍汽車曾一度拯救母公司PSA集團于水火之中。那幾年,PSA集團全球市場表現不佳,需要往里“搭錢”,業內人士評價中國市場“養活”了PSA。

北京現代更是連續三年銷量超百萬輛,2015-2016年兩年合計凈利潤就超過了150億元,占現代汽車集團全球盈利的10%以上。

然而,由于市場競爭力下滑,上述品牌如今不僅虧損嚴重,甚至面臨被中國市場淘汰的風險。由于已無利可圖,部分外資品牌對在華業務進行了調整。

比如,Stellantis集團旗下廣汽菲亞特、廣汽菲克等退出了中國市場,對僅剩的合資品牌神龍汽車則采取輕資產模式,也相當于“半放棄”;福特中國業務重心似乎轉移到了江鈴福特上,而將長安福特的發展主導權交給了長安汽車;北京現代也在收縮在華業務,并開始轉做出口。

即便是銷量較為堅挺的主流合資品牌,如大眾、通用、日產、豐田和本田等,也面臨著中國新能源產品的擠壓。隨著油電競爭越發白熱化,合資品牌的市場份額如今已跌破五成。為提升與同級別中國新能源產品的競爭力,主流合資品牌不得不擴大“以價換量”幅度,導致盈利能力大幅下滑。

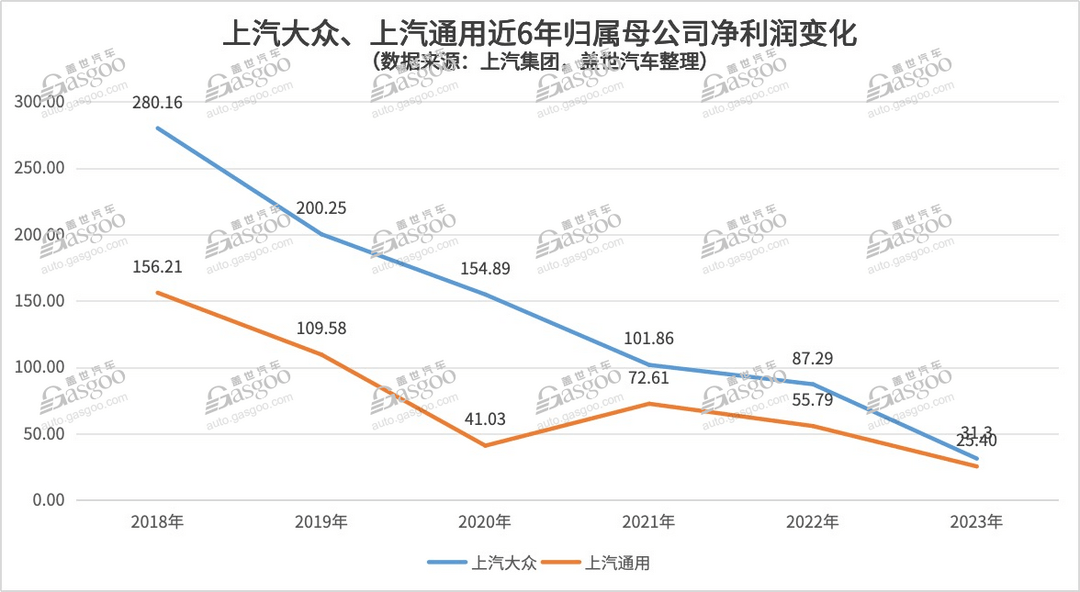

以上汽大眾為例,其凈利潤已從2018年的560億元下滑至去年的62億元,降幅達九成。同時,單車凈利也從2萬多元降至如今的3000元左右。據大眾集團當年財報顯示,中國兩家合資企業為其貢獻了46.27億歐元(約合人民幣365億元)的營業利潤,占比達33%。

上汽通用凈利潤也從2018年的313億元降至去年的51億元,降幅高達八成。

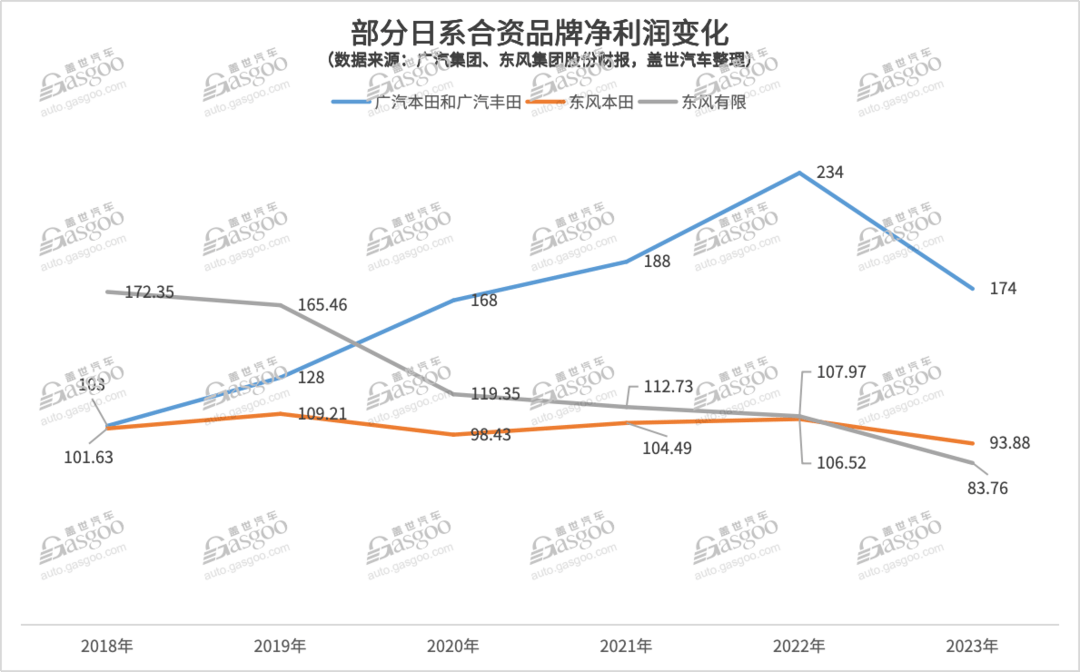

另外,豐田、本田和日產三大日系品牌盈利也出現了不同程度的下滑。尤其是自2023年中國新能源市場規模接近千萬輛后,日系品牌受到沖擊加大。比如,廣汽豐田和廣汽本田的投資收益,東風本田和東風有限的投資收益,都較2022年減少了約30億元。

而隨著新能源市場規模的擴大,外資品牌在華市場受到的沖擊將加大,導致品牌溢價能力進一步下滑。蓋世汽車研究院預測,大眾、豐田等主流外資品牌在華的份額將持續下滑。

與此同時,中國品牌正在大舉進軍海外市場,將“內卷文化”推向全球。日前,比亞迪在泰國開打價格戰,將主力車型價格下調20%。長城、長安等也已經在當地市場有所突破。可以預見,中國電動車品牌憑借技術領先以及高性價比優勢,或將改變外資品牌在全球的舒適境況,總之錢可能會比現在難賺。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/231918

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號