2023年,終端消費的低迷已蔓延到半導體行業的各個方面。盡管半導體行業總體持謹慎態度,但一些細分領域卻逆勢而上,呈現出逆周期增長的態勢。

其中最受矚目的,莫過于第三代半導體,甚至有業內人士將其視為下一波浪潮。

半導體從第一代走到第三代,到底什么變了?

在過去的幾十年里,隨著技術的進步,半導體技術已經從第一代發展到第三代。

第一代半導體材料以硅和鍺為代表,制造工藝成熟、生產成本低、資源比較充足,目前應用于95%以上的半導體器件;第二代半導體材料以砷化鎵和磷化銦等為代表,在光通信、光顯示、光探測器等領域扮演著重要角色。

然而,伴隨著低碳化和數字化潮流席卷而來,半導體照明、物聯網、5G和電動汽車等新興產業開始蓬勃發展,由此衍生了對半導體的新需求——滿足高溫、高耐壓、高頻率和高抗干擾等苛刻條件。

也就是說,全球產業重點的演變推動了半導體升級迭代,第一代和第二代半導體已經無法滿足5G和新能源汽車等新興產業的新需求,以碳化硅為代表的第三代半導體技術開始展露頭角。

圖片來源:Wolfspeed

從高溫的角度來看,碳化硅的禁帶寬度約為硅的3倍,具有出色的高溫性能,可以承受高達600攝氏度甚至更高的溫度。相比之下,傳統硅材料一般只能在150攝氏度左右的溫度范圍內工作。

碳化硅的這一特性在汽車電子系統中的應用尤為重要。汽車引擎艙內的溫度可能非常高,特別是在引擎運轉時,溫度可能超過攝氏200度甚至更高,因此需要能夠在高溫環境下穩定運行的電子元件。

在高耐壓方面,碳化硅半導體具有非常高的擊穿電場強度,耐高壓能力是硅的10倍,從而降低了系統的體積和重量。與硅基半導體相比,碳化硅半導體能量損耗可減少50%以上,設備體積可減少高達75%或更多。

例如,三菱電機在逆變器用碳化硅開發出世界最小馬達;豐田用碳化硅MOSFET的凱美瑞試驗車,逆變器開關損耗降低30%;800伏高壓平臺的車型采用碳化硅器件總體效率據稱可提高5%到10%。

正如業內專家所言,第三代半導體具有更先進的性能,可以突破第一代、第二代半導體的發展瓶頸。在新能源汽車、5G等新興產業的蓬勃發展下,業內預計,未來幾年第三代半導體具備極大的市場潛力。

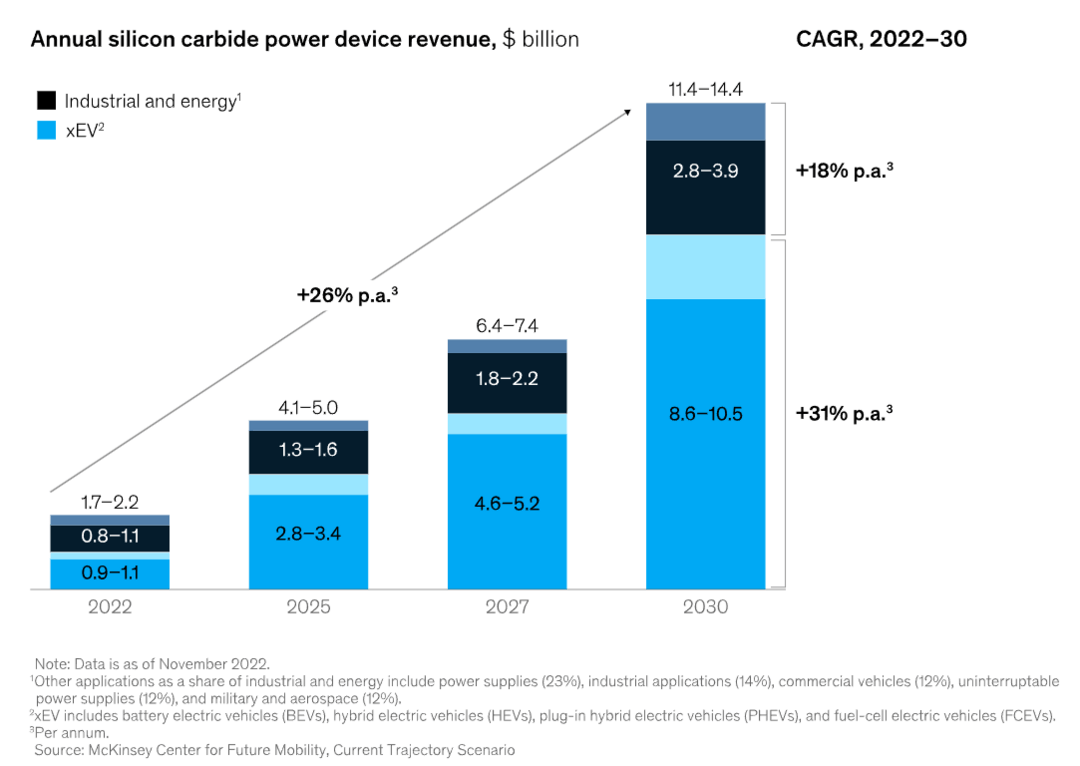

圖片來源:麥肯錫

作為第三代半導體的代表性產品之一,碳化硅的市場規模也在不斷擴大。

根據市場研究機構TrendForce發布的數據,2026年,全球碳化硅功率器件市場規模將達到53.3億美元,主流應用仍聚焦電動汽車和可再生能源行業。其中,電動汽車產值可達39.8億美元,年復合增長率約為38%。

另一家機構進一步預測,全球碳化硅器件市場目前的規模約20億美元,預計到2030年將達到110億至140億美元,年復合增長率為26%。

半導體大廠搶灘碳化硅,到底在搶什么?

隨著汽車電動化浪潮襲來,對碳化硅功率半導體的需求日益增大。碳化硅半導體市場擁有巨大的潛力,也令眾多半導體廠商紛紛開展戰略布局。

值得注意的是,在市場近些年的投資和合作中,碳化硅襯底成為廠商極為重視的領域。

近幾年,國內外碳化硅廠商都在持續擴大碳化硅襯底的產能,擴產規模可以達到以往6英寸產能的數倍。最近幾個月,瑞薩電子、羅姆、英飛凌和意法半導體等半導體廠商也在搶灘碳化硅襯底產能。

具體來看,2024年1月,Wolfspeed宣布與一家全球領先的半導體公司擴大現有的長期碳化硅晶片供應協議,向其提供150毫米碳化硅裸片和外延片,協議總價值約為2.75億美元。2024年2月,英飛凌與Wolfspeed宣布擴展并延長雙方2018年2月簽署的現有150毫米碳化硅晶圓長期供應協議。2024年4月,意法半導體宣布擴大與羅姆旗下SiCrystal現有的150mm碳化硅襯底晶圓長期供應協議。

圖片來源:Wolfspeed

不難看出,半導體大廠正在襯底領域“砸錢”保供。

根據相關資料,碳化硅的產業鏈主要由襯底、外延片、晶圓、器件、制造和封測等環節構成,其中襯底是碳化硅價值鏈的關鍵環節之一,襯底占碳化硅器件總成本的50%,而外延、晶圓和封裝測試成本分別為25%、20%和5%。

對于碳化硅產業鏈的各個環節和成本來看,襯底的重要性不言而喻。

為了確保獲得襯底產能,半導體廠商使出了“十八般武藝”,最終衍生出自己的保供策略。

羅姆主要采用“收購襯底供應商+自建襯底工廠”的方式,意法半導體和安森美主要通過“收購襯底供應商+自建襯底工廠+外部采購”的模式布局。

以意法半導體為例,在“收購襯底供應商”方面,意法半導體在2019年收購了瑞典碳化硅襯底供應商Norstel(現更名為ST SiC AB)。在“自建襯底工廠”方面,意法半導體在意大利卡塔尼亞新建一家碳化硅襯底工廠(預計2024年投產),還與三安光電合作在重慶設立的8英寸SiC晶圓工廠,作為配套,三安光電將建一座8英寸SiC襯底廠。在“外部采購”方面,意法半導體是羅姆旗下SiCrystal和Wolfspeed等襯底廠商的客戶。

圖片來源:意法半導體

相比之下,英飛凌的保供方式與上述廠商略有不同,通過“收購襯底切割廠商+自建襯底工廠+多元化外部采購合作”的模式布局產能。

其實,英飛凌也曾打過收購襯底供應商的主意。2016年7月,英飛凌曾計劃以8.5億美元的現金收購Cree旗下的功率與RF無線射頻元件業務部Wolfspeed,但最終因美國政府的反對不了了之。

后續,英飛凌沒有繼續收購其他襯底供應商,反而在2018年收購了以“冷切割”核心技術聞名的初創科技公司SILTECTRA。

在襯底加工環節,切割被視為影響產能的最大瓶頸,現有金剛石線鋸工藝會導致材料損失,使單個晶錠可產出的芯片數量減少。

但隨著英飛凌將SILTECTRA更高效的“冷切割”工藝用于碳化硅晶錠的切割上,據稱能將碳化硅晶圓良率提高90%,單個晶錠可出產的芯片數量翻番,最終碳化硅器件成本或可以降低20%到30%。

圖片來源:英飛凌

不僅如此,英飛凌還加強了外部采購保供策略,與多家襯底供應商建立合作關系,升級為多元化采購策略。

根據對公開資料的不完全統計,在2018年到2024年期間,英飛凌先后與Cree(Wolfspeed)、GTAT、II-VI、Resonac Corporation(前身為昭和電工株式會社)、天岳先進、天科合達、SK Siltron CSS、Coherent等廠商簽訂了碳化硅襯底、晶圓或晶錠供應協議。

據英飛凌近期透露,該公司目前擁有超過5家合格的碳化硅晶圓和晶錠供應商,有穩定的碳化硅原材料供應。

總體來看,半導體廠商正在通過結合收購、自建/合建、外購等多種方式來搶灘碳化硅襯底。但從某種程度上看,此舉也是希望確保在關鍵領域的“供應鏈多元化”。

半導體廠商對于“多元化”的追求不禁讓人回想起2021年初爆發的全球供應危機——芯片短缺。

當時,受新冠疫情的影響,許多芯片供應商在暫停生產后,有限的產量難以跟上迅速增長的需求,最終在三年的時間里,汽車行業遭到了重創,全球累計減產了1700多萬輛汽車。

芯片危機不僅給汽車行業帶來了一個慘痛的教訓,也讓許多企業重新審視“供應鏈安全性和穩定性”的重要性。

在當今供應鏈充滿不確定性的背景之下,供應鏈多元化可以減少對特定地區、行業或供應商的依賴性,提高供應鏈的靈活性、適應性和抗風險能力,從而更好地抵御潛在的供應中斷或變動帶來的風險。

換言之,對于半導體廠商來說,在關鍵襯底領域“保量保穩”才是長久之道。

碳化硅降本的機遇是誰?

在半導體廠商搶灘碳化硅襯底產能的背后,是近年來低碳化和數字化轉型對碳化硅器件需求的持續激增。但碳化硅成本高企一直是行業痛點,相關數據顯示,在相同特性、相同電壓、相同使用條件的情況下,碳化硅大約會比硅產品貴5到6倍。此前,馬斯克宣布大砍碳化硅用量,部分源于其高昂的成本。

圖片來源:特斯拉

在此情況下,業內對降低成本的呼聲日益強烈。

正如前文所言,在整個成本結構中,碳化硅襯底的成本占比最高,達到50%左右。從市場邏輯來看,隨著低碳化轉型對碳化硅器件需求的持續激增,襯底價格下探勢在必行。

業內分析指出,若想降低碳化硅器件的成本,降低襯底的成本和提高襯底的利用率變得尤為重要。

根據中國碳化硅襯底制造商天科合達(TankeBlue Semiconductor)的計算,從4英寸升級到6英寸,預計單位成本將降低50%;從6英寸到8英寸,預計成本將在此基礎上再降低35%。同時,8英寸襯底可以產生更多的芯片,從而降低邊緣損耗,簡而言之,8英寸襯底提供更高的利用率。

得益于成本優勢和更高的利用率,8英寸襯底逐漸被市場寄予厚望。

自2015年Wolfspeed首次展示樣品以來,8英寸碳化硅襯底已經經歷了近10年的發展歷程,近兩年在技術和產品的開發方面明顯加速。不過,盡管目前8英寸襯底已經開始滲透市場,但是6英寸襯底仍占主導地位。

因此,半導體廠商和襯底廠商也意識到,碳化硅襯底降本的核心在于確保8英寸襯底的產能、量產和交付。

在產能方面,2023年全球8英寸碳化硅晶圓廠擴張規模再創新高。根據TrendForce發布的數據,2023年,大約有12個與8英寸晶圓相關的擴建項目實施,其中8個項目由Wolfspeed、安森美、意法半導體,英飛凌,羅姆等全球廠商牽頭,3個項目由中國制造商牽頭,還有1個意法半導體與中國廠商的合作項目。

圖片來源:英飛凌

以英飛凌為例,為了實現在2030年前擁有全球30%碳化硅市場份額的目標,英飛凌在去年8月宣布將在2022年2月宣布的原始投資基礎之上,在未來5年內,再投入多達50億歐元進行居林第3廠區的2期建設,打造全球最大的200毫米(8英寸)碳化硅功率半導體晶圓廠。

在量產和交付領域,縱觀國際廠商,除了已實現量產的Wolfspeed外,還有7家碳化硅襯底、外延,有望在今年或未來1至2年內實現8英寸襯底的量產。中國廠商也在襯底量產領域成為不可或缺的中堅力量。據不完全統計,就中國廠商而言,目前已有10多家企業8英寸SiC襯底進入樣品和小規模生產階段。

綜上所述,在8英寸碳化硅襯底領域,國內外廠商已在產能上進行了布局,以滿足市場不斷增長的需求。這種全球范圍內的布局和合作勢必會加速8英寸襯底的量產和交付速度,碳化硅器件的價格也有望進一步下探。

結語:警惕無序競爭

目前,全球電動汽車增長趨勢有所放緩,價格成為阻礙電動汽車普及的重要因素之一,這也在電動汽車行業引發了一場激烈的“價格戰”。隨著競爭加劇,整車廠商的降本壓力日益加大,這種壓力最終也會傳遞到供應鏈的各個環節。

業內分析指出,預計未來電動汽車領域將占據碳化硅70%的需求,作為汽車供應鏈上的一環,“價格戰”勢必會影響到碳化硅領域。有消息預測,碳化硅襯底“價格戰”爆發時間或在2024年。

在這種情況下,碳化硅產業鏈上的企業在擴張和降本的同時,需要警惕陷入無序競爭的風險。

未來,碳化硅產業鏈上的企業應當著眼于提高專利技術水平、平衡供需關系、改善產業生態,同時與上下游形成協同聯動,這才是實現可持續發展的長久之道。

來源:第一電動網

作者:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/232564

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號