10月13日,由百度和金龍汽車聯合研發的首臺無人駕駛小巴車“阿波龍”走出生產車間,正式落地武漢開發區龍靈山公園,試水商業化運營。

據了解,這輛小巴車可以精確識別路面的交通線、車輛及行人,定位精度達厘米級,反應速度達納秒級,可實現L4級別的無人駕駛。

盡管,這輛號稱全球首款L4級量產自動駕駛巴士自7月亮相起就引起了一些爭議——比如,只能在特定區域內完成“接駁”功能。但這并不妨礙“阿波龍”誕生重要意義,作為國內最先入局自動駕駛的互聯網巨頭,百度已率先探索出了一條無人車的商業化落地之路。

領跑一步并不意味可以高枕無憂。隨著今年騰訊和阿里先后獲得深圳、杭州頒發的自動駕駛路測牌照,BAT三巨頭在這一賽道再次匯聚。

讓我們從發展脈絡、技術路線和投資部劇的角度對BAT三家企業進行一次對比。

時間線梳理:回顧BAT自動駕駛布局

盡管在三巨頭中,百度的市值已經被騰訊、阿里大幅度甩開,但就自動駕駛而言,百度不僅入局更早,且在研發實力上也更勝一籌。

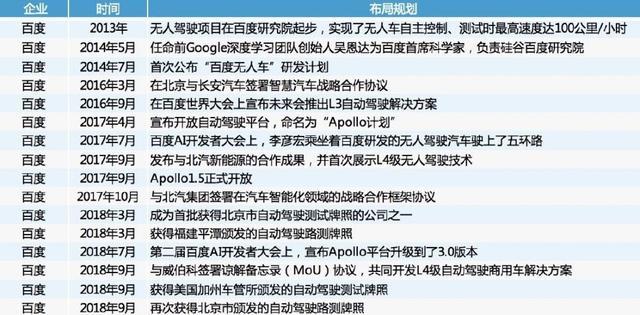

回顧百度自動駕駛的歷史,可以梳理出這樣的時間線索。

百度自動駕駛時間線

其中,有幾個關鍵性結點值得注意。

其一,去年4月百度發布“Apollo計劃”,面向汽車行業伙伴提供一個開放、完整、安全的軟件平臺,幫助他們結合車輛和硬件系統,快速搭建一套屬于自己的完整的自動駕駛系統。至今有近120家全球合作伙伴,其中超過20家是整車企業。

百度“Apollo”計劃部分合作伙伴

其二,去年年底,百度率先與雄安新區合作建立智慧出行城市;今年3月,百度獲得北京以及福州兩地首批自動駕駛路測牌照;4月又獲得重慶自動駕駛路測牌照,加上此前在美國加州拿到的牌照。在BAT中,百度有著在自動駕駛路測中有著更多的場景,測試車數量也遠高于阿里和騰訊。

BAT自動駕駛路測城市及合作企業

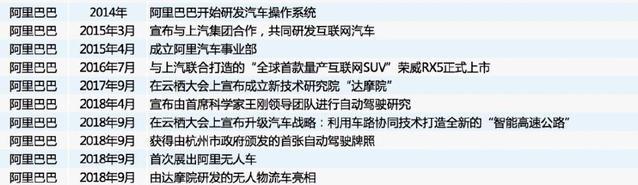

相比之下,阿里的布局比百度晚了一年。最初阿里依托在電商領域的優勢,將側重點放在了自動駕駛物流車的研發,2016年底,阿里旗下的菜鳥網絡正式推出自動駕駛物流車。

阿里自動駕駛時間線

隨后,阿里與上汽聯手推出“斑馬”智能網聯車載系統(后升級為“AliOS”),首款搭載車型榮威RX5上市即成爆款,快速擠進了SUV市場銷量前十名。不僅成為此后榮威品牌車型的“標配”,還吸引了上汽大通、福特等新伙伴的加入。

直至今年4月,阿里對外部正式確認其正在進行自動駕駛技術的研發,路線主要以L4級完全自動駕駛技術為主。2018年9月,阿里拿到了大本營杭州頒發的自動駕駛路測牌照,至此BAT三巨頭牌照“集齊”。

對自動駕駛一直持謹慎態度的騰訊入局最晚。或許因為在社交及游戲等板塊的強勢表現,2016年騰訊宣布成立自動駕駛實驗室,沒有引起多大業內的關注。

騰訊自動駕駛時間線

更引人注目的是騰訊的“投資者”角色。整車領域,騰訊相繼入股特斯拉、蔚來、威馬等“新勢力”;高精地圖方面,騰訊入股四維圖新、Here……

直到去年11月,騰訊才首次公布自動駕駛戰略,表示其自動駕駛規劃是低等級與高等級自動駕駛同時研究的兩條腿走路。同時,智能車聯服務平臺“AI in Car”系統也正式亮相,并宣布與廣汽、長安等六家整車企業合作。

按照騰訊自動駕駛實驗室負責人蘇奎峰的說法,“2018年是騰訊自動駕駛的產品化元年,將重點推進L3產品落地,并為L4及L5提供場景數據支撐。”

單車智能與車路協同:技術路線之爭

作為人工智能的重要應用場景,自動駕駛汽車是一項龐雜的系統工程,不僅涉及到環境感知、自主決策、無線通信、高精地圖等多種技術,更需要交通設施及法規政策的配合。

BAT入局自動駕駛,優勢在于龐大的用戶基數、信息數據和資金支持,三者在技術路線的選擇上也各有側重。

百度自動駕駛初期階段主要是“單車智能”路線,通俗講就是讓車輛本身變得更聰明,正確及時地感知、決策、控制,以應對各種復雜路況。

百度無人車在雄安新區路試

為此,百度自動駕駛布局覆蓋地圖、共享出行、車聯網、傳感器、算法芯片等產業鏈,并著重推進Apollo、DuerOS兩大平臺及人工智能。

其AI布局主要在三大實驗室,這三大實驗室在深度學習、大規模機器學習、人機交互、語音識別、圖像搜索識別等方面都有深度研究。百度針對其Apollo和DuerOS兩大平臺,發布了60余項AI核心能力,供合作方全面共享。

從目前的發展趨勢來看,百度在自動駕駛領域最想突破的方向也正是建立起一套如安卓系統那樣的生態系統,通過更多樣化的場景、更全面的數據,在機器自主學習和訓練中,快速提高能力。

不過,單車智能的路線存在缺陷:由于技術局限,傳感器有效感知距離不超過80米,當車速超過每小時60公里,很難實現安全下的自動駕駛;其次,由于高精度地圖的更新存在“時間差”,難以應對突發事件;單車決策難以調動整個交通場景,如果遇到遮擋,決策準確度下降。

阿里在自動駕駛研發則選擇了“車路協同”路線:即通過在道路的固定位置設置“智能感知基站”,由多種傳感器及高效運算單元組成,可以幫車輛進行路線規劃和定位的車外大腦。

阿里達摩院人工智能實驗室首席科學家王剛介紹,車路協同戰略將從云控平臺、智能感知基站、協同計算系統三個層面推進。路側使用感知基站技術,車的感知與協同計算由AliOS構建,云控平臺扮演云端大腦的角色。

按照阿里巴巴的構想,未來的智能高速公路將全面支持普通功能車、互聯網汽車、自動駕駛汽車,賦予駕駛者以“千里眼”和“順風耳”。路會告訴車“我看到了什么”,車會告訴路“我經歷了什么”,大腦則在云端運籌帷幄,人-車-路-云全面協同。

據了解,目前阿里云已經與浙江省交通運輸廳達成戰略合作,共同推進智能高速公路建設。阿里的無人車已應用了車路協同技術,在杭州的開放路段進行了多次測試。

百度也意識到了這一路線的優勢,今年9月14日,百度宣布2018年底將正式開源Apollo車路協同方案,全面構筑“人-車-路”全域數據感知的智能路網。

不過,有一點值得注意,盡管車路協同方案理論上可以有效彌補自動駕駛在安全性和成本方面的不足,但道路與車輛協調配合帶來多傳感器融合和信號實時傳輸方面的難度加大,想要實現精準配合并非一蹴而就。

相比于百度和阿里的“技術派”,騰訊揚長避短,據騰訊自動駕駛實驗室負責人蘇奎峰介紹,在自動駕駛領域,騰訊明確將自己定位為“自動駕駛系統完整的軟件與服務提供商”,通過構建自動駕駛的生態鏈,做好“連接器和零配件”,提供最有效的數字接口和工具箱。

在基礎研究方面,騰訊擁有三大實驗室——AI Lab、優圖實驗室以及人工智能聯合實驗室。自 2016年下半年騰訊成立自動駕駛實驗室后,其召集了國內外知名自動駕駛領域專家,在360°環視、高精度地圖、點云信息處理與融合定位等前沿領域都做了嘗試和探索。

BAT在自動駕駛上的技術路線選擇,是公司文化、行業判斷、技術優勢以及未來預計綜合決定的。

資金角力:廣泛投資人工智能科技公司

在自動駕駛領域,BAT三家不僅在自主研發不惜重金,在投資人工智能、造車新勢力等公司上也是大手筆頻出。

由于汽車產業正處于向電動化和智能化轉型升級的窗口期,除了投資整車和相關技術外,BAT的投資版圖還囊括了智能后視鏡、車載盒子等各智能硬件產品。

以阿里為例,其在過去幾年內,其相繼投資了商湯科技、曠視科技等多家人工智能相關企業。把這些“獨角獸”收入囊中不僅可以在技術上助自身一臂之力,同時也阻斷了對手獲取資源的渠道。

阿里企業在AI領域的部分投資

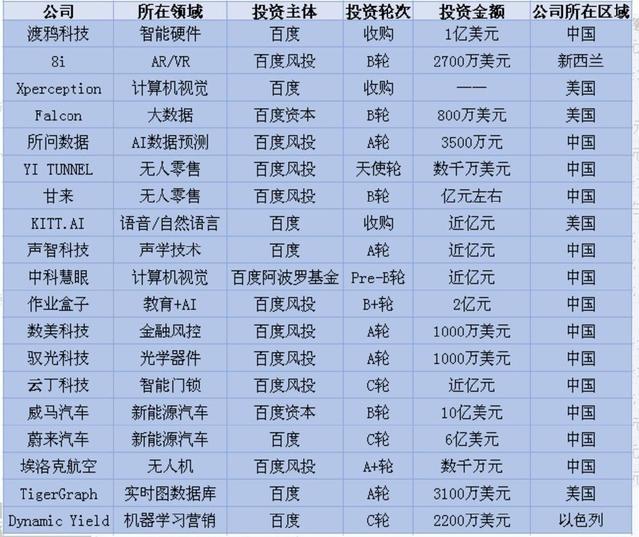

百度在人工智能領域的投資收購項目與阿里不相上下。主要是圖像處理、語音識別、無人駕駛、大數據、智能硬件設備制造和設計商等,這些公司對百度在自動駕駛汽車完整技術的掌握上起到了補充作用。

百度部分投資案例

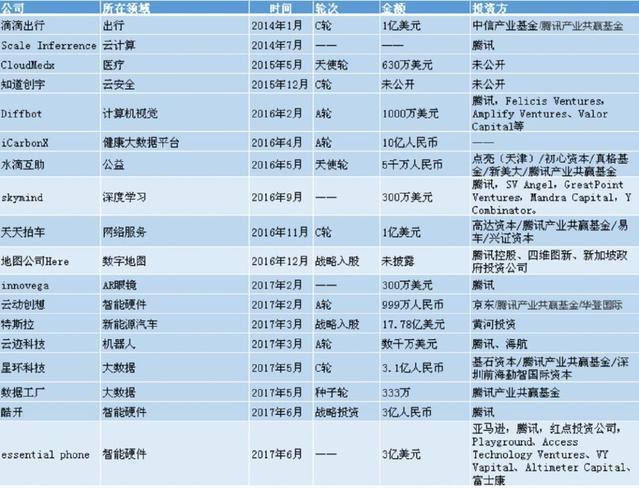

至于騰訊,在投資方面一向出手闊綽,先后入股創業公司蔚來和威馬,并且在二級市場投資了特斯拉5%的股權,甚至還秘密地在硅谷投資了一家自動駕駛公司。在初創科技公司、人工智能硬件領域,騰訊的布局也是涵蓋甚廣。

騰訊部分投資案例

值得一提的是,在BAT的扶持下,自動駕駛汽車領域也進入了不少整車“新玩家”:阿里投資小鵬汽車,百度投資威馬汽車,騰訊兩次領投蔚來汽車。這些新興造車企業,也為行業注入了全新血液。

業內人士分析:BAT之間的競爭誰勝誰負或許不是最重要的,三巨頭對自動駕駛的研發投入本身就會加速整個行業的技術迭代。

一方面作為BAT本身,他們掌握了大量優秀人才資源,具備充足的研發資金,有突破技術瓶頸的潛力。

另一方面,對于國內其他自動駕駛行業初創公司,BAT的入局使得他們會在技術上另辟蹊徑,以避開正面交鋒;同時,BAT與各自生態伙伴之間的積極合作,也促進了產業鏈的協同共進。

國外有媒體報道稱:未來十年,中國很有可能成為全球最大的自動駕駛市場,全球自動駕駛領域將會上演中國和美國之間的對決。

在這一輪競爭中,BAT被寄予了中國自動駕駛產業搶占全球市場高地的厚望。

來源:蓋世汽車

本文地址:http://m.155ck.com/news/shichang/78330

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號