時間來到 2019 年,自動駕駛又發展到怎樣的水平?各家自動駕駛水平如何?關于這兩點,我想很多人心中都會有疑問。前幾天加州車輛管理局(DMV)公布的自動駕駛年度報告正好可以在某種程度上回答這兩個問題。

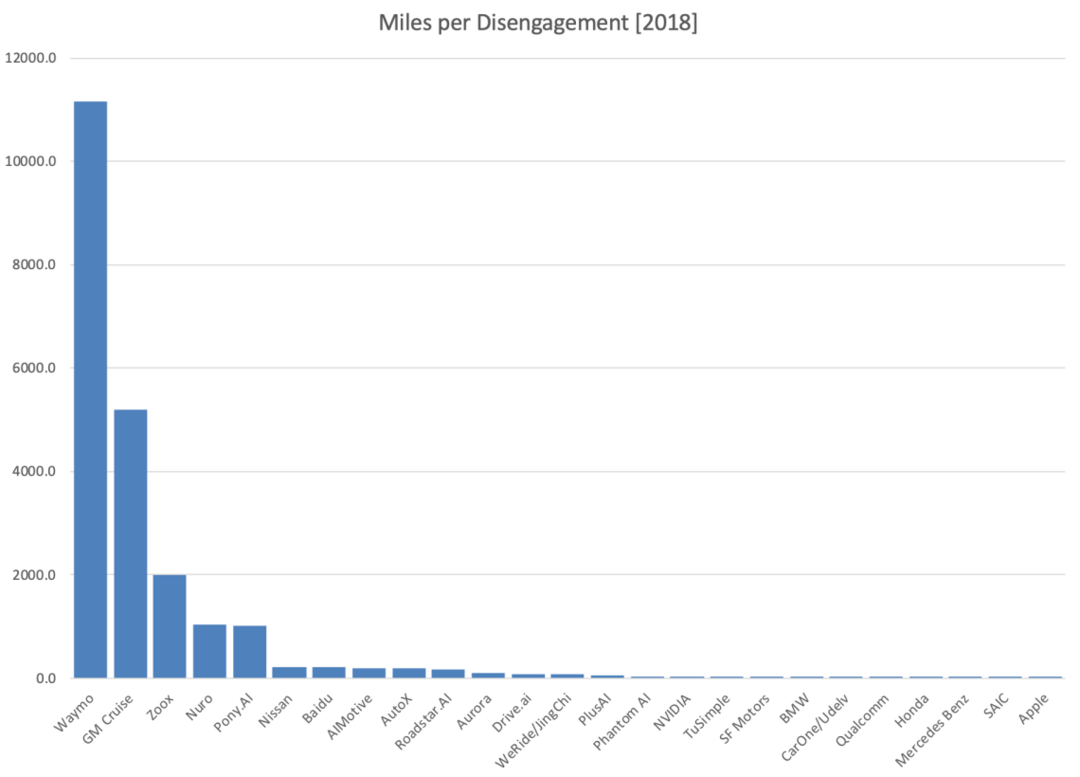

「脫離率」是檢測各家自動駕駛水平的重要指標。毫不意外,Wymo 和 Cruise 拿到了這次報告的第一第二的名次。

Wymo:平均每行駛 11017.5 英里(約 17731 公里)會接管一次,測試總里程約為 126 萬英里(約 203 萬公里),而在 2017 年,Wymo 的無人駕駛車每 5596 英里(約 9006 公里)就會接管一次,測試總里程為 35.2 萬英里(約 56.6 萬公里),2018 年的脫離率降低了 50%。能取得這樣的成績一方面是 Wymo 的技術在提升,另一方面也是投放車輛的增加使路測數據的收集變得容易,Wymo 2018 年路測車輛數為 111 輛,而在 2017 年這個數字為 75。

Cruise:平均每行駛 5205 英里(約 8376.6 公里)會接管一次,去年這個數字為 1236 英里(約 1989 公里),自動駕駛水平提高不少;路測總里程約 44.8 萬英里(約 72.1 萬公里),是去年(約 13 萬英里)的三倍多。2017 年測試車輛為 95 輛,2018 年增加到了 162 輛。

在這次報告中,華人/中國無人駕駛公司處于中游水平(前十中占 5 個位置):前不久獲得 9.4 億美元投資、由華人朱家俊創辦的 Nuro.i 排名最高,名列第四,這在一定程度上可以解釋為什么 Nuro.i 能獲得巨額融資,接下來則是由樓教主創辦的 Pony.AI,位列第五;百度位列第七;AutoX 和 Rodstr.AI 則分別位列第九和第十。

Uber 成績墊底,意料之內。畢竟自從亞利桑那州撞人致死案件之后,Uber 就一直在走下坡路,停止了無人駕駛測試,直到 2018 年 12 月才被許可重新進行自動駕駛測試(在賓夕法尼亞州),但是卻有諸多限制,比如速度不能高于 25mph(約 40km/h)、只能在白天進行測試、雨霧天等極端環境禁止測試…… 在這種限制之下 Uber 無法拿到更多有價值的數據,成績自然就下滑了。

蘋果倒數第二,出乎意料。「蘋果一出,必是精品」,這是大家普遍的認識,但是這次這個成績確實有點差,每 1.1 英里(約 1.8 公里)就需要介入一次。最近的蘋果本身就有點焦頭爛額:iPhone 定價策略出現問題,在今年 1 月份其自動駕駛項目「Titn」團隊 200 人被裁撤 or 轉崗。蘋果內部還需要進行一定的調整。不過也還能接受,畢竟大家成長都需要時間,只是這個調整的速度得更快一點。

對了,差點忘了一位潛在的自動駕駛「高手」:特斯拉。和去年一樣,特斯拉又交了白卷,以「用影子模式進行數據收集以及測試」的理由搪塞過去了(去年特斯拉也是用的這個理由)。在交白卷背后究竟是技術特別牛叉不想顯露還是水平有限不愿展示?這是一個未解之謎。

看過排名,各家自動駕駛公司技術水平如何想必大家心中各有評斷。

在今年的自動駕駛報告中,多了這么一項:Description of fct cusing disenggement(用具體事例解釋引起脫離的原因),從這一項中,可以看到大家的問題都出在哪兒。

(Wymo)

在 Wymo 的報告中大多數描述是這樣的:駕駛決策不可取、對事物感知失誤、其他司機不規范的駕駛、自動駕駛硬件組件 or 車輛本身的差異存在潛在的性能問題;Cruise 的描述則主要集中在三個方面:其他司機駕駛不規范、提前接管預防事故發生、提前接管以解決感知問題;華人/國內無人駕駛公司所用話術也與此類似,問題主要還是在感知、決策上。

(Nuro)

(百度)

在這一塊,大家都比較「默契」,大都采用模糊的描述一概而過,對這方面的信息均有所保留,這樣做在一定程度上也會對技術水平的評判造成干擾。另外,各家選取的測試場景也不盡相同,Wymo 的測試場景集中在公路、高速和街道,Cruise 則選擇在舊金山市區進行測試,測試場景不同,所獲取數據的價值以及脫離率自然會受到影響。

除此之外,各家測試標準以及測試流程均有所差異,這也是一個重要因素。

綜上來看,這份報告似乎并沒有那么嚴謹,不能單依靠這份報告就對自動駕駛企業的實力蓋棺定論,但是可以作為一個很有價值的參考依據。

對于目前自動駕駛的發展,我還是想要多說幾句。

「方興未艾」,這是我目前最大的感受,自動駕駛已經從之前的大量熱錢涌入轉變為現在的慢慢歸于理性。

此前,Wymo 大手筆購入 6.2 萬輛克萊斯勒,軟銀 22.5 億美元投資了通用旗下的自動駕駛公司 Cruise,兩大無人駕駛公司的大手筆大動作無疑在潛移默化中加速了無人駕駛的發展進程,加劇了這股熱潮,但是隨著研發的推進,大家逐漸認識到:無人駕駛的發展可能沒那么快。 事實也在證明這一點:2018 年 10 月,Wymo 推出無人駕駛商業化試運營,但是車上依然配備有安全員,而且從體驗者的反饋來看,距離真正的無人駕駛仍有不小的差距;同年 11 月,Wymo CEO John Krfcik 在接受媒體采訪時這樣說道:

“Tht’ssomewht unresonble expecttion,nd it’s sort of not even necessry becuse we so rrely drive from Sn Frncisco to Sntigo, Chile. We just don’t do tht.”

(無人駕駛)可能是一個不合理的期望,甚至沒有必要,我們幾乎不會從舊金山開車到智利圣地亞哥。

目前來看,無人駕駛離我們還很遠。此前麥肯錫對中國自動駕駛市場作出的預測也表達了相同的意思:

大概在 2023 年,在一定可控場景(比如一些人流車流相對較小或者一些低速區域)無人駕駛技術可以實現大規模應用;

到 2027 年可以在較多場景中實現無人駕駛;

無人駕駛要在所有場景下達到成熟、可商業化,可能要到 2030 年。

不只是在國內,國外對于自動駕駛的發展也愈發趨于理性,更注重可實現的自動駕駛的商業化(還要仰望星空,但是更腳踏實地)。此前一直致力于自動駕駛商業化的 Mobileye 發布「開放式」芯片 EyeQ5(允許第三方進行代碼編程),從封閉模式逐漸走向開放以提升其在自動駕駛領域的地位;在 CES 2019 上,Nvidi推出了 L2+自動駕駛解決方案 Drive AutoPilot,也開始向「qin」看了;國內自動駕駛公司如百度同樣也開始專注于自動駕駛的落地,在 CES 2019 上,百度推出了 Apollo 企業版(Apollo Enterprise),在商業化領域邁出了新的一步,同時與威馬在 L3 自動駕駛解決方案上達成了合作。

再說一點最近發生的事情:

2 月 12 日,自動駕駛初創公司 Nuro.i 宣布獲得來自軟銀愿景 9.4 億美元的投資。這家公司具體做什么呢?無人配送,解決最后一公里配送問題。2018 年 6 月 Nuro 與全球最大的生鮮連鎖超市 Kroger 達成合作,推出無人駕駛送貨服務;同時,Nuro 與雜貨零售商 Fry’s Food 合作推出無人送貨試點服務。此外 Nuro 還把自家技術授權給了自動駕駛卡車公司 IKE。

再早一些的 2 月 7 日,同為自動駕駛初創企業的 Auror宣布獲得 5.3 億美元融資,由紅杉資本、亞馬遜等公司投資,對于這一舉動,亞馬遜的回復是這樣的:「我們想要投的是具有創新精神、以消費者為中心的公司,Auror正是這樣的一家公司,自動駕駛能夠使我們的員工在道路上 or 訂單履約中心的工作更安全更高效,對此我們很期待」。

可見亞馬遜看中的是 Auror在物流領域商業化的實力。

雖然 2019 是大家公認的資本寒冬,但是 Nuro.i 和 Auror這兩家公司的巨額融資,還是為今年的自動駕駛領域開了個好頭,同時也釋放了一個信號: 技術實力強,可盡快實現自造血能力(離錢近)的公司更容易獲得資本青睞。 夯實基礎、提高技術水平以及業務能力是國內自動駕駛公司目前的首要任務。

在 2018 年天津夏季達沃斯論壇上,馬云這樣說道 :「(經濟)壞的時候容易誕生了不起的企業,(經濟形勢)好的時候只會誕生普通企業,順風的時候誰都跑的快,逆風時候依然能跑這才是好。一個優秀的企業,有一定規模的企業,如果沒有經歷過經濟周期性的打擊、天災人禍的打擊,這個企業沒有經過抗擊,是不值錢的。經歷過抗爭的企業才可以建立起強大的文化、組織和人才。」這段話在自動駕駛行業同樣適用。

這是一個最壞的時代,也是一個最好的時代。

原創聲明: 本文為 GeekCr 原創作品,歡迎轉載。轉載時請在文章開頭注明作者和「來源自 GeekCr」,并附上原文鏈接,不得修改原文內容,謝謝合作!

歡迎關注 GeekCr 微信公眾號:?GeekCr 極客汽車(微信號:GeekCr)∓ 極市(微信號:geeket)。

來源:geekcar

本文地址:http://m.155ck.com/news/shichang/86920

以上內容轉載自geekcar,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號