2月8日,乘聯會發布2021年1月份全國乘用車產銷數據。

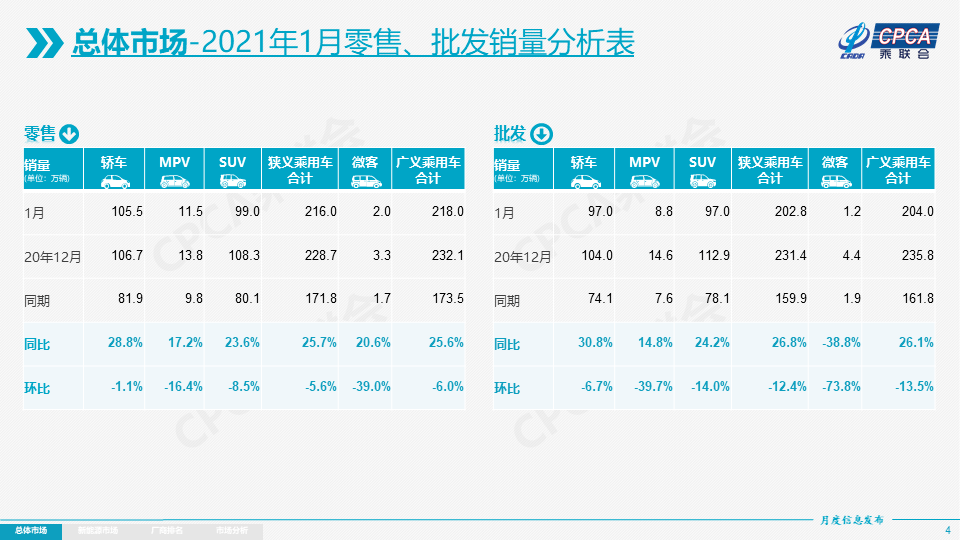

1月廠商批發銷量202.8萬輛,同比去年1月增長26.8%,環比12月下降12.4%。今年疫情影響下的經銷商信心不足,加之目標壓力較小,1月周度批發進度偏慢。

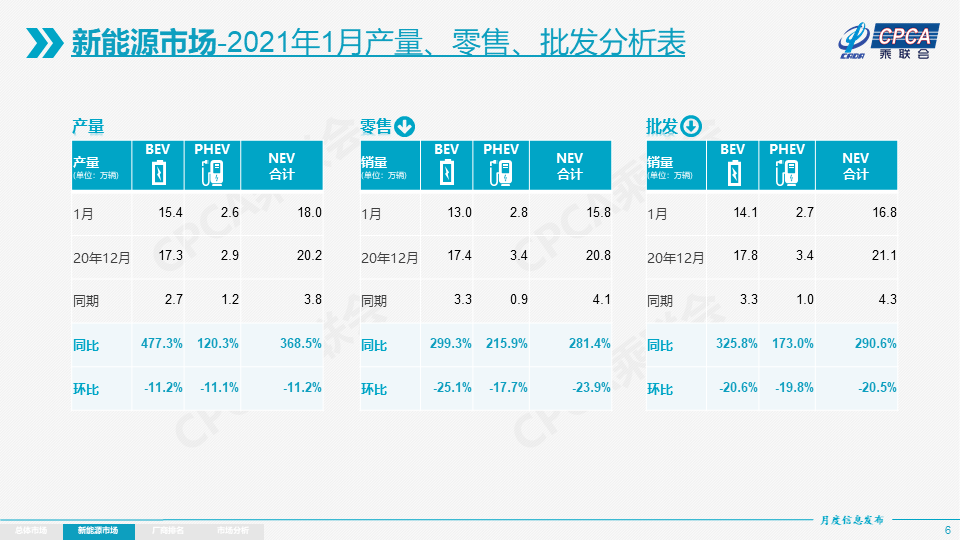

1月新能源乘用車批發銷量達到16.8萬輛,同比增長290.6%,環比12月下降20.5%。

其中插電混動銷量2.7萬輛,同比增長173.0%。純電動的批發銷量14.1萬輛,同比增長325.8%。1月電動車高低兩端強勢增長,其中A00級銷量6.0萬,銷量環比下降12%,份額達到純電動的42%;A級電動車3.3萬輛,占純電動份額23%,春節前增長不強;B級電動車達3.3萬輛,批發銷量環比12月下降19%,純電動份額23%,與A級電動車銷量持平。

1月新能源乘用車市場TOP5車企占比58%,較去年1月提升10的百分點。突破萬輛銷量的企業有:上汽通用五菱38,496輛、比亞迪20,330輛、特斯拉中國15,484輛,上汽乘用車14,398輛,長城汽車10,260輛,增速均在三位數以上,上汽通用五菱增26倍。

大集團新能源表現分化加劇,上汽、廣汽表現相對較強。BBA豪華車企的純電動車開始全面量產,增速遠高于傳統豪華車增速。

1月普通混合動力乘用車批發4.6萬輛,同比去年1月增長72%,環比12月增長2%。1月新能源乘用車零售銷量達到15.8萬輛,同比增長281.4%,環比12月下降23.9%。

乘聯會秘書長崔東樹表示,中國新能源汽車市場從弱小中逐步的快速成長,新能源車月度走勢規律與傳統車走勢規律相差較大。尤其是前幾年歲末年初的銷量環比變化波動規律,不僅受到消費的影響,而且受到政策和企業自身因素的影響而環比下降較大。

2017年和2018年的新能源車市場與傳統車市場走勢有巨大的差異性,2017年和2018年新能源車市場都呈現年度內持續、單邊的快速上揚的態勢。2019年,新能源車市場呈現前高后低的走勢特征,到2020年的新能源車市場又呈現出疫情之后的巨大“V型”反轉態勢,形成了下半年以來超強的走勢特征。2020年末乘聯會新能源乘用車銷量統計達到20萬的超強峰值。隨著2021年初新的補貼政策實施,按照歷年補貼變化規律則應該是1月出現巨大的銷量環比下降。但實際的環比下降幅度僅有20%。這體現新能源乘用車從政策驅動到市場化拉動轉換的效果良好。

2021年新能源車銷量呈現高起步,環比走勢好于預期,主要原因是新品新動力的拉動。新能源車2020年高增長實際上主要是面向私人消費的新品推動效果。尤其是五菱宏光MINI、比亞迪漢、特斯拉Model 3以及新勢力企業等很多精準定位的新品,起到了重大的推動作用,這些處于價格帶高低兩端的新品對補貼依賴度很低,主要是市場需求拉動。近期爆款新品都是從家庭第二輛車和代步用車入手,體現了車市的增長進入高位平穩的增長特征。

崔東樹認為,新能源車發展核心是技術提升,近期部分自主品牌在努力推進快充技術和長續航產品,這都是很好的技術提升,對消費者在使用電動車時帶來很好的信心提升。

雖然推動電動車普及主要是推廣慢充技術,實現電網與電動車的實時能量互聯,通過電動車充放電改善電網的負荷。但快充技術仍是有巨大的提升潛力的。快充技術相對換電模式也是手機等消費電子產品的技術突破方向。

目前新能源車發展的核心亮點是快充技術的突飛猛進,近期電動車充電樁的功率在不斷提升,快充樁440千瓦的充電速度已經實現,對于部分電動車產品從低電量到80%的充電速度應該8分鐘左右是有可能實現的。

崔東樹表示,長續航產品也是產品突破的方向,通過長續航的技術研發,進一步實現電動車的多用途發展。尤其新能源車也是需要高端化以提升車輛的檔次,而1000公里長續航產品日益具有產業化的機會。世界上除了特斯拉,中國的新能源車綜合技術水平還是很高的,而且中國自主車企研發在加速推進。目前國內公告目錄核準車型的續航最長已經到700公里,電池重量在532公斤,整車2,068公斤,電池占整車重量的26%。而電動SUV目前最重的達到2,500公斤。如果電動車搭載硅負極的高比能量電池,電池重量只要715kg,電池只增重180kg,在SUV承重范圍內,可以實現續航1,000km。但隨著快充技術的發展,從性價比角度看,大部分消費者對續航里程沒有這樣的強烈要求,因此長續航的產品短期內可能是旗艦產品。

來源:第一電動網

作者:鄧婭

本文地址:http://m.155ck.com/news/shuju/137859

本文版權為第一電動網(m.155ck.com)所有,未經書面授權,任何媒體、網站以及微信公眾平臺不得引用、復制、轉載、摘編、以其他任何方式使用上述內容或建立鏡像。違反者將被依法追究法律責任。

版權合作及網站合作電話:17001180190

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號