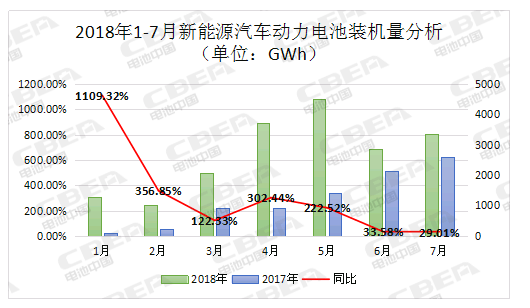

數據顯示,2018年7月,國內新能源汽車市場實現動力電池裝機量約3.34Gwh,同比增長29.01%,環比增長16.66%;2018年1-7月累計裝機總量約18.79Gwh,同比增長125.98%。

數據來源:動力電池應用分會研究部

總體來看,由于補貼政策調整,部分車系選擇在退補前進行銷量沖刺,使得動力電池裝機量在4、5月份持續走高,而在6月份出現了一定程度的下滑,但這并沒有影響新能源產業的活力,今年7月,動力電池裝機量環比增長16.66%,充分體現了新能源產業在政策明朗后較強的階段性發展動力。

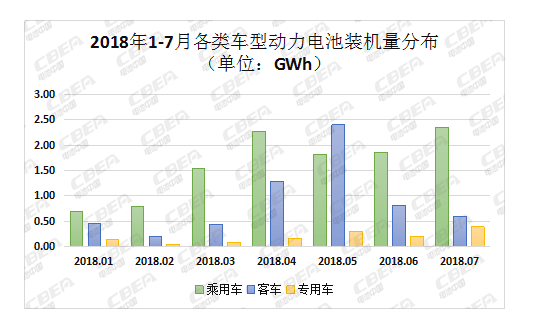

從車輛細分領域來看,2018年7月,國內新能源乘用車動力電池裝機量為2.35 Gwh,占比達70.36%,環比增長27.19%;新能源客車動力電池裝機量為0.60 Gwh,占比為17.95%,環比下降26.75%;新能源專用車動力電池裝機量為0.39 Gwh,占比為11.69%,環比增長98.20%。

數據來源:動力電池應用分會研究部

顯然,新能源客車在4、5月份搶裝后已經呈現出低迷的狀態,而乘用車及商用車市場的爆發是7月份動力電池裝機量走高的主要原因。值得一提的是,在作為汽車最大市場的乘用車領域中,傳統燃油車零售增速-5%,新能源乘用車實現高增長,成為拉動車市增速和增量核心動力。

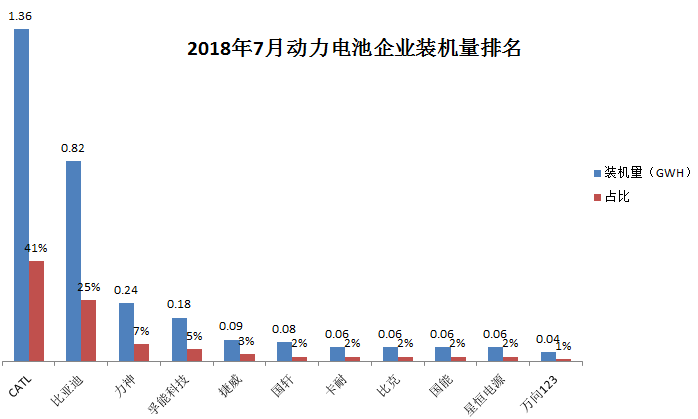

而從不同電池企業來看,寧德時代以1.36 Gwh的裝機量位居榜首,占7月總裝機量的41%,;比亞迪位居第二,裝機量為0.832Gwh,占比為25%。

從數據上來看,動力電池市場二八分化越發明顯。一方面,寧德時代、比亞迪合力占據了國內市場總額的66%,并牢牢鎖定國內鋰電市場的一、二名;另一方面,其他企業出現小浮動的排名變化,但并未拉開彼此差距,競爭異常激烈。

值得一提的是,星恒電源在今年7月份的表現頗為亮眼,60Mwh的裝機量成為國內排名前十的電池企業。這固然是由于7月份專用車產量大幅提升,但更重要的是星恒電源依托于中科院物理所的技術轉化,持續專注于錳系多元復合鋰電池技術,憑借15年的技術沉淀,對產品應用場景的精確把握以及對“性價比”的不斷追求。

進入2018年以來,星恒電源的擴產步伐明顯加快,不僅新增了針對電動物流車市場的48174產品線,還針對電動輕型車新增了的20Ah~25Ah產品線,在三元鋰電池上取得了不錯的突破,近日,在浙江千島湖舉上市發布的奇瑞開瑞K60EV,正是搭載了星恒電源VDA標準的26148、43Ah鋰電池。而在性價比上,星恒電源已有產線做好了2018年底實現1元/Wh的產品準備。

除了星恒電源電源以外,同樣展現出“黑馬”姿態的還有萬向A123。在今年1-7月的動力電池裝機量排名中,萬向A123躍入了第9。要知道,2017年度,萬向A123的排名還是第21。

事實上,與其稱萬向A123為黑馬,不如說它是東山再起。據悉萬向A123的前身是美國A123系統公司,這家曾經叱咤鋰電風云的龍頭大哥在磷酸鐵鋰領域有著無出其右的地位,2012年7月申請破產后,美國A123被萬向收購,隨后在鋰電界漸漸沉寂下來。

經過幾年的技術積累后,萬向A123終于厚積薄發,于2017年12月獲上汽通用260萬套48伏超級磷酸鐵鋰電池訂單,訂單金額超10億美元,一躍成為國內極具競爭力的動力電池供應商,發展潛力不可小覷。

整體來看,國內動力電池供應商除了寧德時代和比亞迪地位穩定之外,任何一家電池企業都可能在市場的拼殺中前進、退步甚至消亡。國內鋰電企業想要在市場化應用明朗與產業洗牌加速的格局下更進一步,就必須拋棄炒作的外衣,腳踏實地進行技術研發和質量提升,在保證產品質量的同時做好成本控制。

來源:蓋世汽車

本文地址:http://m.155ck.com/news/shuju/74945

以上內容轉載自蓋世汽車,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號