隨著中國(guó)的經(jīng)濟(jì)發(fā)展,汽車(chē)工業(yè)產(chǎn)銷(xiāo)兩端突飛猛進(jìn),目前國(guó)內(nèi)的機(jī)動(dòng)車(chē)保有量已經(jīng)超過(guò)3億輛。但隨之而來(lái)的問(wèn)題是石油的需求量也在急速上升,而作為非石油原產(chǎn)國(guó)的中國(guó),目前對(duì)國(guó)外石油的依賴(lài)度已經(jīng)達(dá)到了60%以上,所以政府開(kāi)始考慮通過(guò)發(fā)展新能源汽車(chē)來(lái)降低對(duì)進(jìn)口石油的需求程度。

最初政府考慮推廣新能源發(fā)展的途徑是通過(guò)財(cái)政補(bǔ)貼,自2013年推出補(bǔ)貼,中國(guó)的新能源市場(chǎng)開(kāi)始了起飛,但一開(kāi)始的補(bǔ)貼政策過(guò)于“簡(jiǎn)單粗暴”,有很多企業(yè)“鉆空子”來(lái)騙取國(guó)家的財(cái)政補(bǔ)貼。自2016,“騙補(bǔ)門(mén)”爆發(fā)后,政府將補(bǔ)貼退坡提上了日程,提高了之后的補(bǔ)貼技術(shù)門(mén)檻。并且計(jì)劃通過(guò)“積分”制度來(lái)代替補(bǔ)貼政策。

雙積分政策有一套較為復(fù)雜的核算方法,但也可以簡(jiǎn)單的理解為,通過(guò)對(duì)傳統(tǒng)燃油車(chē)施加越來(lái)越嚴(yán)格的油耗要求,使得傳統(tǒng)制造商不得不去生產(chǎn)新能源車(chē)型,或者把自己生產(chǎn)銷(xiāo)售傳統(tǒng)燃油車(chē)的利潤(rùn)拿來(lái)去補(bǔ)貼新能源汽車(chē)制造企業(yè)。

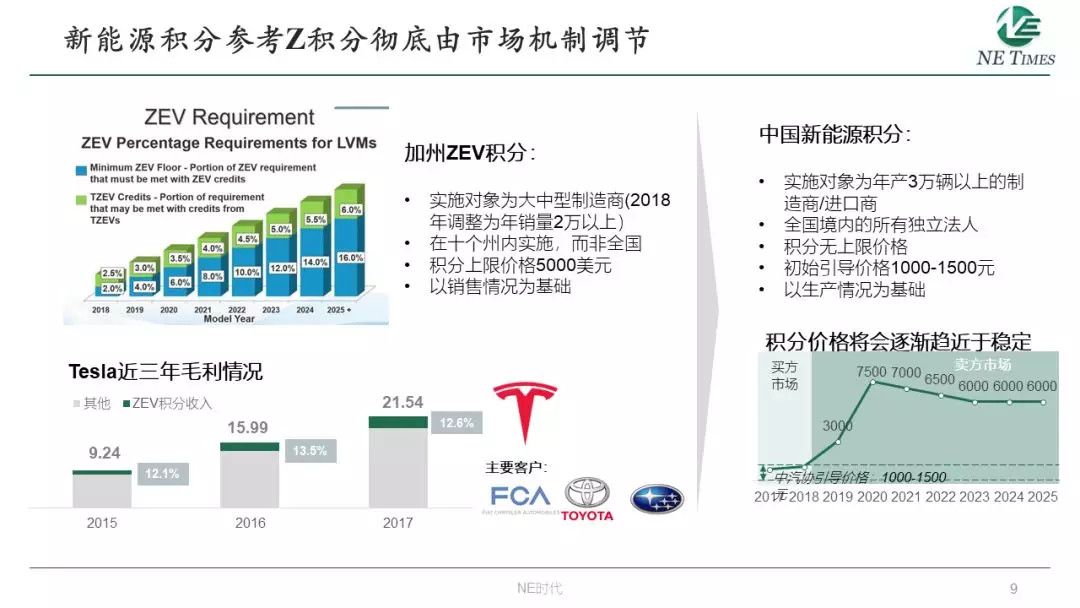

中國(guó)的新能源積分很大程度上參考美國(guó)加州的Z積分,但和美國(guó)的Z積分不盡相同,比如說(shuō),美國(guó)的Z積分針對(duì)銷(xiāo)售來(lái)核算,只在十個(gè)州來(lái)施行,每一分有價(jià)格上限為5000美元,在中國(guó),積分按照生產(chǎn)量來(lái)核算,積分價(jià)格沒(méi)有上限,所有具備生產(chǎn)資質(zhì)的企業(yè)和進(jìn)口商都將面臨著考核。

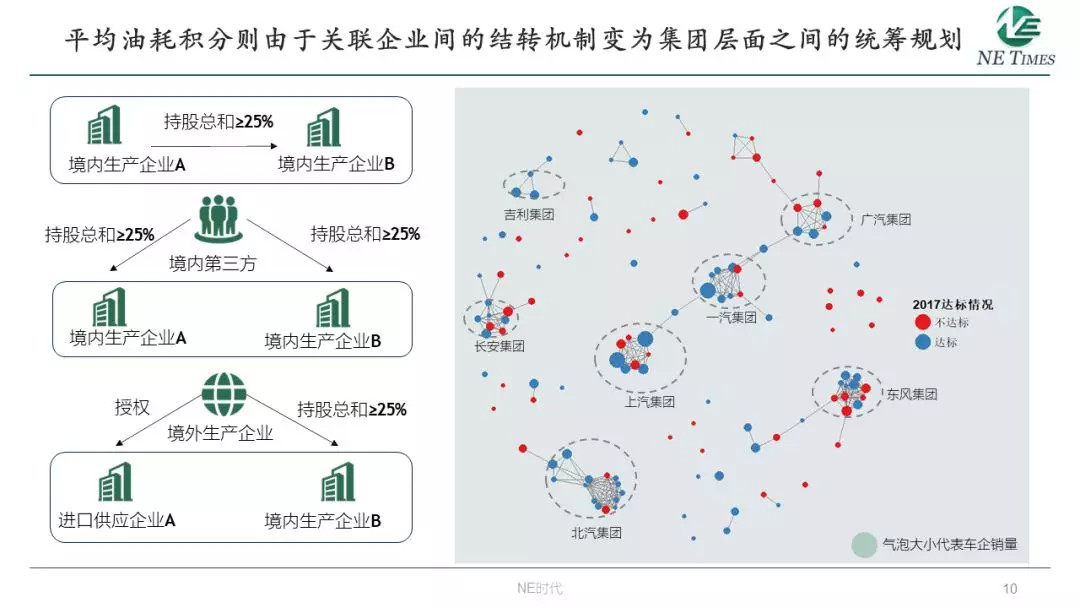

而油耗積分則不同,由于其中關(guān)聯(lián)企業(yè)可以結(jié)轉(zhuǎn)的規(guī)定,很大程度上是以集團(tuán)為單位去考核的,但目前中國(guó)的幾大車(chē)企集團(tuán)內(nèi)部都有2-3家與不同外資品牌的合資公司,這些公司之間的結(jié)轉(zhuǎn)會(huì)觸及不同的外資股東利益,不太可能免費(fèi)增速,所以油耗積分的結(jié)轉(zhuǎn)也就意味著著集團(tuán)內(nèi)部的利潤(rùn)再分配。就2017年的情況而言,總體情況向好,個(gè)別不達(dá)標(biāo)的企業(yè)仍然可以通過(guò)結(jié)轉(zhuǎn)的形式來(lái)完成今年的積分抵償。

那么2018年,包括之后2019、2020年的情況會(huì)是一種什么樣的情況呢?我們利用2018年上半年的銷(xiāo)售數(shù)據(jù)做了一個(gè)雙積分達(dá)標(biāo)情況的分布圖,可以看到大部分企業(yè)都很難達(dá)到2018年的考核標(biāo)準(zhǔn),但一些新能源生產(chǎn)比例高的企業(yè)新能源積分和油耗積分往往能夠同時(shí)滿(mǎn)足。

根據(jù)這種情況,我們發(fā)現(xiàn)這些企業(yè)可以分為大致5類(lèi):

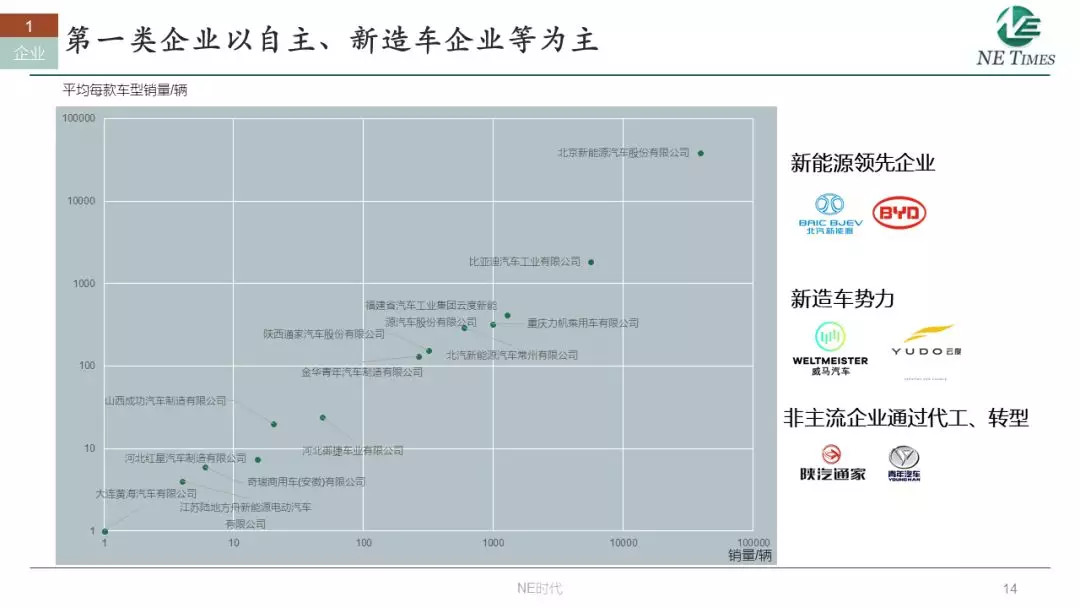

這部分企業(yè)主要分為三類(lèi),一類(lèi)是新能源領(lǐng)先的自主企業(yè),比如北汽新能源;還有一些是新獲得資質(zhì)的新造車(chē)企業(yè),除此之外就是一些目前想通過(guò)造純電動(dòng)車(chē)來(lái)實(shí)現(xiàn)轉(zhuǎn)型的非主流傳統(tǒng)企業(yè)。北汽新能源目前在這個(gè)類(lèi)別里銷(xiāo)量最高。

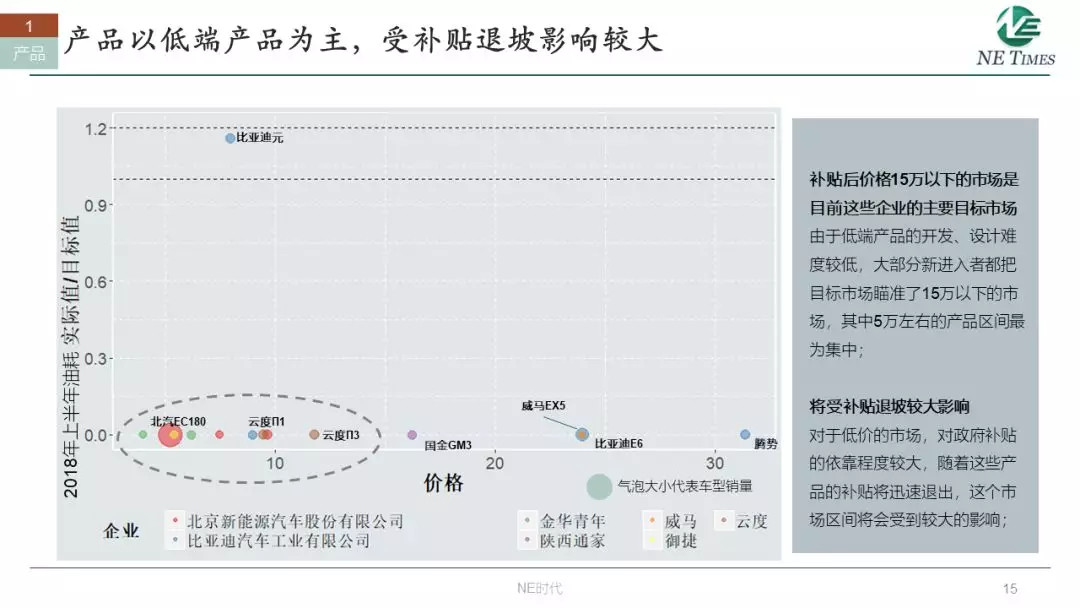

這些企業(yè)的產(chǎn)品,主要集中在5-10萬(wàn)元之間,對(duì)補(bǔ)貼的依賴(lài)程度大,后面補(bǔ)貼退坡,首先影響到的就是這部分車(chē)型,現(xiàn)在市場(chǎng)份額不大,后續(xù)擴(kuò)大份額的難度也比較大。

在這種情況下,我們看到這部分企業(yè)未來(lái)可能會(huì)出現(xiàn)兩種發(fā)展趨勢(shì),一種是去做高端產(chǎn)品,舉個(gè)例子,比如說(shuō)北汽的Arcfox Lite或者前途的K50,都希望通過(guò)一些革新性的體驗(yàn),來(lái)實(shí)現(xiàn)正向溢價(jià)。還有一種方向是去做面向出行市場(chǎng)的定制化產(chǎn)品,以保證最基本的產(chǎn)能利用率。

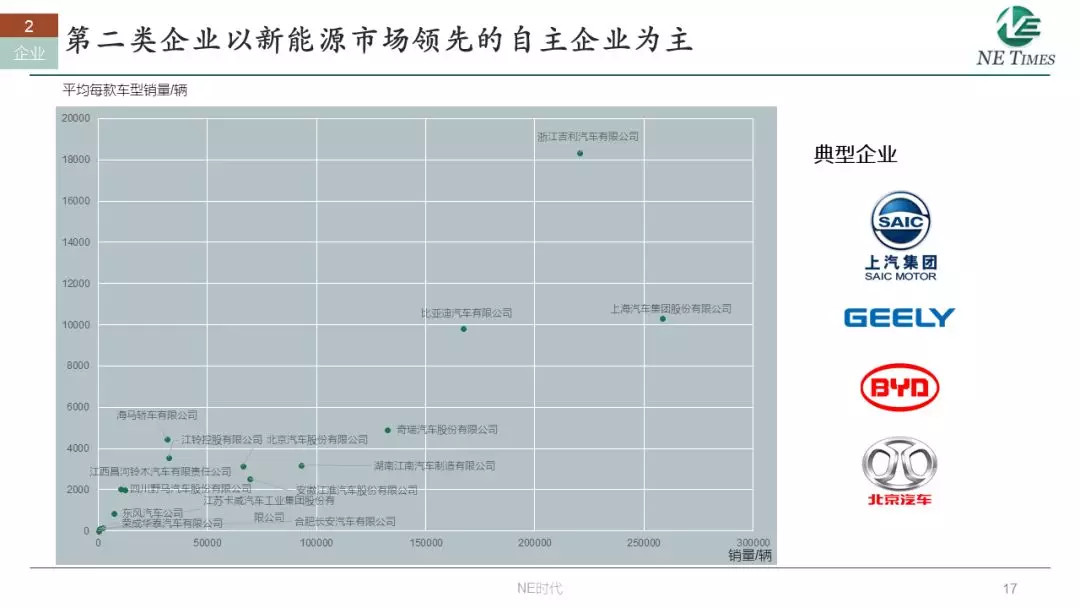

這類(lèi)企業(yè),目前是主要的新能源市場(chǎng)參與者,已經(jīng)有足夠的市場(chǎng)和技術(shù)積累。吉利、上汽、比亞迪是這些企業(yè)里面較為領(lǐng)先的,除此之外,還有一個(gè)北汽股份,屬于比較典型的例子。

結(jié)合這些企業(yè)的產(chǎn)品來(lái)看,我們會(huì)發(fā)現(xiàn)一個(gè)比較有趣的例子,這些企業(yè)的傳統(tǒng)燃油車(chē)都集中在15萬(wàn)以下的區(qū)間里,但新能源車(chē)在基本都在15萬(wàn)以上,這種溢價(jià)使得這些企業(yè)的產(chǎn)品主要銷(xiāo)往一些限購(gòu)的城市中。這些企業(yè)在早期也有給其他企業(yè)資質(zhì)代工,比如部分康迪和知豆的車(chē)型,目前產(chǎn)生的積分,還是屬于吉利,但現(xiàn)在他們自己BEV和PHEV的產(chǎn)品譜系基本已經(jīng)完備。

這部分企業(yè),在目前新能源積分和油耗積分都能滿(mǎn)足需求的情況下,一般會(huì)繼續(xù)擴(kuò)大自己的市場(chǎng)份額或者內(nèi)部的結(jié)構(gòu)調(diào)整,提高利潤(rùn)率水平,比如吉利和上汽都設(shè)定了2020年,200萬(wàn)和100萬(wàn)的銷(xiāo)量目標(biāo),吉利最近內(nèi)部宣布在2019年可能提前達(dá)到這個(gè)目標(biāo)。而北汽則是把自己的鎮(zhèn)江工廠拿出來(lái)和麥格納合資做代工工廠,把北京順義的工廠轉(zhuǎn)給北京奔馳來(lái)做高端新能源,這樣的戰(zhàn)略收縮,解決了產(chǎn)能利用率的問(wèn)題。而比亞迪也是在做內(nèi)部調(diào)整,正在把自己的垂直供應(yīng)鏈向外逐步開(kāi)放,同時(shí)也在引入外部的供應(yīng)商,這樣可以最大程度的優(yōu)化自己的利潤(rùn)水平。

這一類(lèi)企業(yè),我們可以看到他們?cè)谛履茉搭I(lǐng)域有所投入,但還不足以支撐他們的積份需求,比較典型的有上汽通用五菱、長(zhǎng)安、廣汽傳祺,還有華晨寶馬。

從產(chǎn)品來(lái)看,自主企業(yè)的問(wèn)題很明顯,雖然已經(jīng)有一定的新能源車(chē),但是傳統(tǒng)燃油車(chē)的油耗太高,導(dǎo)致企業(yè)整體無(wú)法達(dá)標(biāo),而寶馬的油耗情況較好,但是新能源產(chǎn)品太少,只有X1,5系的兩款插混,不太夠支撐其后續(xù)的發(fā)展。

那么這一類(lèi)企業(yè)的發(fā)展策略來(lái)看,除了繼續(xù)發(fā)展新能源之外,還要把降油耗降下來(lái)。比如,通用五菱馬上要上CVT變速箱,來(lái)代替原來(lái)的DCT變速箱,同時(shí),也在通過(guò)打造“柳州模式”來(lái)獲得大量的油耗積分和新能源積分。而廣汽,我們了解到,他們除了自己的GMC混動(dòng)系統(tǒng)之外,也在考慮去應(yīng)用豐田的THS或者P2架構(gòu)來(lái)做PHEV、HEV,同時(shí)廣汽內(nèi)部在廣汽新能源成立之后,由原來(lái)的PHEV為主的戰(zhàn)略轉(zhuǎn)向了BEV戰(zhàn)略;寶馬則是會(huì)國(guó)產(chǎn)X3的純電動(dòng)版,進(jìn)一步擴(kuò)大自己的新能源車(chē)型比例。

這兩類(lèi)企業(yè)可以合并到一起來(lái)看,主要是一些銷(xiāo)量很高的合資車(chē)企,比如有規(guī)模比較大的上汽大眾、上汽通用,還有北京奔馳做為豪華品牌的一個(gè)典型,廣汽豐田做為一個(gè)已經(jīng)在量產(chǎn)平價(jià)HEV的例子,還有長(zhǎng)城汽車(chē),是以高油耗的SUV為主的自主企業(yè)的典型。

這五個(gè)企業(yè)的產(chǎn)品對(duì)比來(lái)看,長(zhǎng)城的高油耗問(wèn)題就很明顯了,而其他自主企業(yè),在25萬(wàn)以下的產(chǎn)品來(lái)說(shuō),都是能滿(mǎn)足2018年的標(biāo)準(zhǔn),考慮到油耗積分結(jié)轉(zhuǎn)的特點(diǎn),這些產(chǎn)品是可以勉強(qiáng)通過(guò)2020年的達(dá)標(biāo)要求;但25萬(wàn)以上的產(chǎn)品相對(duì)差的就比較遠(yuǎn)了,然而這部分產(chǎn)品是這些企業(yè)的主要利潤(rùn)來(lái)源,為了2020年的目標(biāo)對(duì)這些產(chǎn)品進(jìn)行改型、切換,顯然是不經(jīng)濟(jì)的。

所以綜合來(lái)看,這類(lèi)企業(yè),很難通過(guò)自給自足去滿(mǎn)足2020年大考的問(wèn)題,購(gòu)買(mǎi)雙積分就是擺在他們面前的一個(gè)選項(xiàng)了,舉個(gè)例子,比如南北大眾,在國(guó)內(nèi)保守估計(jì)一年也要430萬(wàn)以上的銷(xiāo)量。他們2018年可能會(huì)上MQB平臺(tái)的插混,2019年上MQB平臺(tái)的純電,2020年上MEB平臺(tái)的純電動(dòng)產(chǎn)品,但就MQB平臺(tái)的動(dòng)力總成布局,一年也就支撐21萬(wàn)輛的規(guī)模,指望MEB平臺(tái)在投產(chǎn)的第一年就能填平剩下的窟窿是不太現(xiàn)實(shí)的。所以大眾就必須去購(gòu)買(mǎi)外部的積分了,之前大眾和江淮成立的合資公司這個(gè)時(shí)候就可以給自己在國(guó)內(nèi)的其他公司提供積分,上汽大眾也可以去購(gòu)買(mǎi)上汽盈余的積分。而長(zhǎng)城之前也是通過(guò)收購(gòu)御捷,來(lái)尋求一個(gè)短期的方法,但御捷的體量太小,很難滿(mǎn)足長(zhǎng)城的需求,所以我們看到長(zhǎng)城和比亞迪最近關(guān)系密切,可能會(huì)通過(guò)購(gòu)買(mǎi)比亞迪的電池、電機(jī)等零部件,來(lái)形成深度的合作關(guān)系,這樣也能保證長(zhǎng)城和比亞迪之間的積分供應(yīng)問(wèn)題。

綜合對(duì)比來(lái)看,五類(lèi)企業(yè)里面,后面兩類(lèi),占據(jù)了整個(gè)乘用車(chē)市場(chǎng)超過(guò)70%的份額,但雙積分都暫時(shí)不達(dá)標(biāo),離達(dá)標(biāo)的距離也都比較遠(yuǎn),有較大的購(gòu)買(mǎi)積分的可能性。而第二類(lèi)企業(yè),雖然市場(chǎng)份額不是很高,但有60%的以上的份額,是目前市場(chǎng)上最大的積分賣(mài)家。雙方間的買(mǎi)賣(mài)關(guān)系應(yīng)該說(shuō)比較明確了。

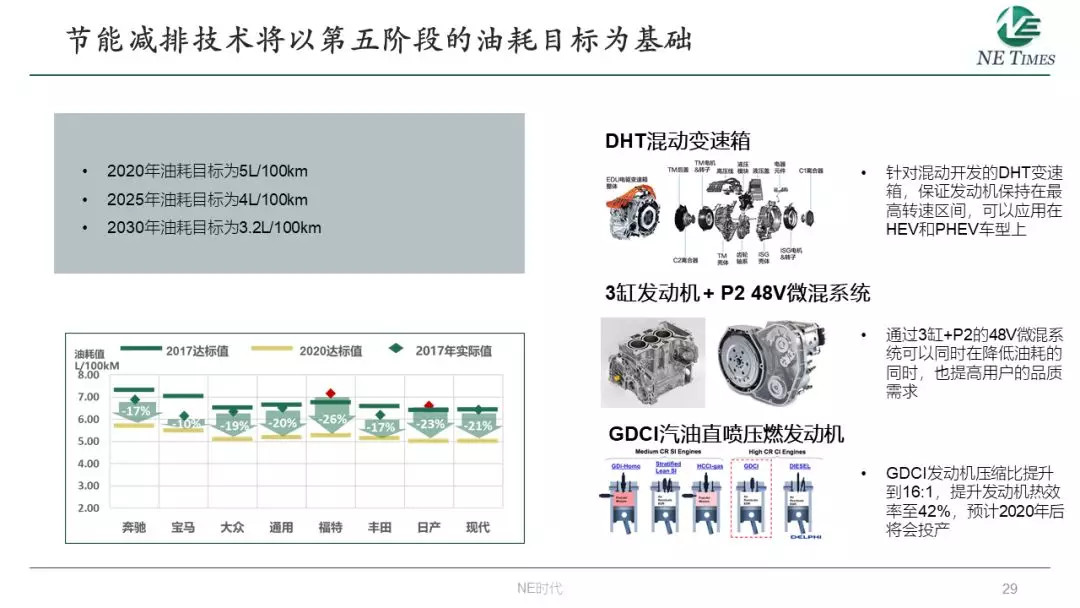

首先一個(gè)很明顯的趨勢(shì)是,目前車(chē)企在考慮降油耗的問(wèn)題時(shí),會(huì)以第五階段4L/100km的油耗目標(biāo)值為目標(biāo),四階段的目標(biāo)很可能會(huì)通過(guò)擴(kuò)大新能源車(chē)的途徑去實(shí)現(xiàn)。這種情況下,車(chē)企需要降低的油耗就不僅僅時(shí)15%-20%之間了,而是在此基礎(chǔ)上再降20%,相當(dāng)于30%~40%了。這樣就不是簡(jiǎn)單的微混能解決的問(wèn)題了,而是類(lèi)似DHT混動(dòng)變速箱,三缸+P2/P3變速箱,或者是GDCI發(fā)動(dòng)機(jī)這一類(lèi)的技術(shù)了。

同時(shí),由于新能源積分比例的提升,類(lèi)似于滴滴這類(lèi)的出行企業(yè)會(huì)擁有很大話(huà)語(yǔ)權(quán)。我們看到滴滴成立了一個(gè)洪流聯(lián)盟,除了主機(jī)廠,還有不少零部件企業(yè)。最近有新聞顯示,滴滴未來(lái)會(huì)找北汽麥格納來(lái)做代工,但關(guān)鍵零部件的采購(gòu)決策權(quán)不在北汽麥格納這邊,滴滴會(huì)去找大陸、CATL這些有戰(zhàn)略合作的企業(yè)。這種點(diǎn)單模式有點(diǎn)類(lèi)似商用車(chē)的大客戶(hù)模式,也意味著滴滴這些企業(yè)的話(huà)語(yǔ)權(quán)在不斷擴(kuò)大。

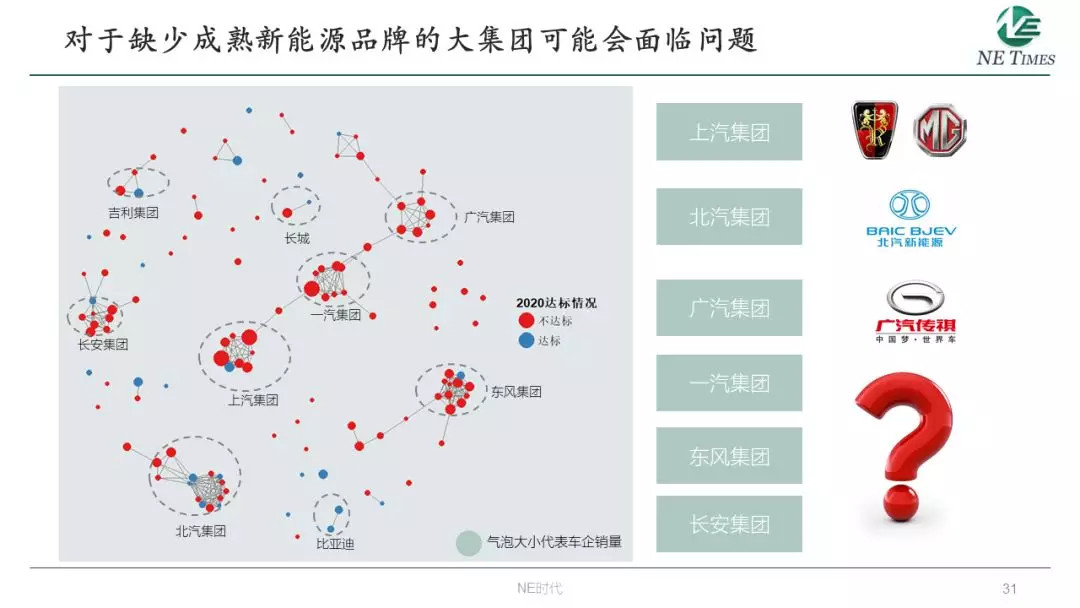

在這樣的趨勢(shì)下,我們?cè)诨仡^來(lái)看2020年車(chē)企的積分達(dá)標(biāo)問(wèn)題,我們會(huì)發(fā)現(xiàn)幾個(gè)大型車(chē)企集團(tuán)里,大部分公司都面臨著無(wú)法達(dá)到2020年標(biāo)準(zhǔn),對(duì)于一些有成熟新能源品牌的集團(tuán),比如上汽、北汽、廣汽,還可以借助自己的子公司實(shí)現(xiàn)可持續(xù)性發(fā)展。但對(duì)于其他企業(yè),包括三家央企集團(tuán),一汽、東風(fēng)、長(zhǎng)安,目前還很難看出他們有足夠的技術(shù)、市場(chǎng)積累來(lái)解決這些問(wèn)題。

雙積分對(duì)于車(chē)企可以看成是一種隱性的成本,隨著這種法規(guī)成本越來(lái)越高,以至于會(huì)成為一種政策性的壁壘,這需要車(chē)企投入大量的資源和資金去跨越。未來(lái)在這些大集團(tuán)之間,為了應(yīng)對(duì)雙積分問(wèn)題帶來(lái)的挑戰(zhàn),存在很大的相互整合的可能性。而對(duì)于無(wú)法應(yīng)對(duì)這種變化的車(chē)企,只能逐漸退出市場(chǎng);可以預(yù)見(jiàn)到,在2020年以后,“整合”和“清退”可能是我們會(huì)聽(tīng)到比較高頻的兩個(gè)詞了。

來(lái)源:NE研究院

本文地址:http://m.155ck.com/news/zhengce/73307

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請(qǐng)聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價(jià)再買(mǎi)車(chē),買(mǎi)的放心開(kāi)的安心

您的詢(xún)價(jià)信息

已經(jīng)成功提交我們稍后會(huì)聯(lián)系您進(jìn)行報(bào)價(jià)!

京公網(wǎng)安備

11010502033163號(hào)

京公網(wǎng)安備

11010502033163號(hào)