有這樣一種電池,他成本低、性價比高,應用廣泛,曾經是電動車上獨一無二的王者,但是由于材料本身的原因,逐漸被一種電壓更高、能量密度更高的電池取代,雖然增長放緩,但是它價格優勢一直沒被人遺忘,他就是。。。。。

鉛酸電池!

不對,走錯片場了。其實我想說的是今天的主角——磷酸鐵鋰電池。本文將簡述它的誕生、發展、波折以及磷酸鐵鋰電池如何在2020年變得“真香”。

磷酸鐵鋰電池是指正極材料使用磷酸鐵鋰(LiMPO4)的鋰離子電池,簡稱LFP,具有成本較低、安全性好、循環壽命長等優點。圖片:國軒高科LFP電池

起源:鋰電之父的卓越貢獻

第一顆LFP電池誕生于1997年,由被稱為“鋰電之父”的美國科學家John B. Goodenough(獲得2019年諾貝爾化學獎)發明。

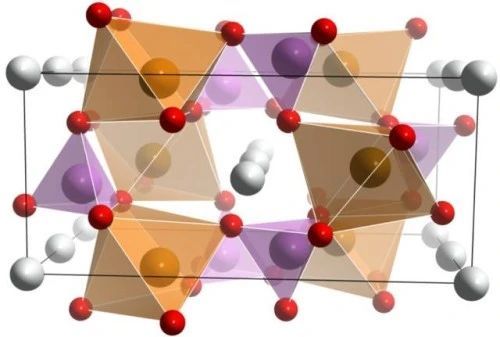

LFP的晶體結構中,鐵與氧組成Fe06八面體,磷與氧組成PO4四面體,這些八面體與六面體按照一定規則構成骨架,形成Z字型的鏈狀結構,而鋰原子則占據空間骨架中所構成的空位。上圖白色代表鋰原子,紅色代表氧原子,紫色代表磷原子,黃色代表鐵原子。

LFP電池的誕生,解決了當時主流的鈷酸鋰電池層狀結構容易崩塌導致的性能衰減問題,和鈷元素價格高昂導致的成本問題。穩定性更好、成本更低的LFP電池一經問世,迅速吸引了產業界的注意,并很快成為主流電池之一。成立于2001年的A123 Systems公司依靠LFP電池一度成為全球新能源汽車產業的標桿企業,不僅得到了美國政府的大量資助,還與通用、菲斯克、寶馬等主流汽車廠建立了供應合同關系。

但由于當時新能源汽車市場有限、創新技術代價高昂風險巨大等原因,A123最終于2012年申請破產,并于2013年被中國萬向集團收購,取了個頗具幽默感的新名稱B456。圖片:電池中國

發展:中國的異軍突起

中國諸多產業的發展,離不開政策這只“有形的手”。2009年元月,科技部、財政部、發改委、工業和信息化部召開“十城千輛節能與新能源汽車示范推廣應用工程”會議,正式拉開中國新能源汽車產業發展的序幕。

“十城千輛工程”主要內容是,通過提供財政補貼,計劃用3年左右的時間,每年發展10個城市,每個城市推出1000輛新能源汽車開展示范運行。

在當時,LFP電池幾乎是當時唯一的選擇。尤其是面向公交、客車、出租等運營車輛,因其安全性高、成本低等優勢,LFP電池迅速占領市場。得益于高額的財政補貼和巨大的市場需求,以比亞迪為首的一大批LFP電池廠家得到高速發展。

正是由于LFP電池的巨大成功,比亞迪順勢切入新能源汽車制造,并于2015年登頂全球新能源汽車銷量冠軍寶座,穩坐四年,直到2019年才被特斯拉給搶走。

坎坷:從主導市場到被邊緣化

情況在2015年發生了變化。

當年5月,國務院發布《中國制造2025》,明確提出到2020年,我國動力電池要達到能量密度300Wh/kg,2025年達到400wh/kg,到2030年達到500wh/kg。同年年底,科技部發布的《電池單體能量密度≥300Wh/kg。

這就意味著,能量密度作為進入新能源汽車推薦目錄、獲得財政補貼的重要指標。LFP由于自身材料特性的緣故,能量密度相對稍低。在當時看來,LFP要達到300Wh/kg基本無望。即使是到今年2月,國軒高科才宣布其LFP單體能量密度實驗階段突破200Wh/kg。國家對能量密度的導向直接反映在補貼政策上。

在2017年,絕大部分電池廠LFP只能做到90-120Wh/kg區間,而三元電池則可以輕松超過120Wh/kg,獲得1.1倍的補貼獎勵。圖片:高工鋰電

除了補貼政策的直接影響,市場對新能源汽車續航里程的要求提升,也是導致LFP沒落的原因之一。要想在有限的汽車底盤中塞入足夠容量的電池,使用LFP似乎無法達到。

因此,能量密度低帶來的劣勢使得LFP在2017年被能量密度更高的三元鋰電池在市場份額上超越,并迅速拉大差距。即使是靠LFP起家的比亞迪,也不得不在2017年大規模轉投三元。

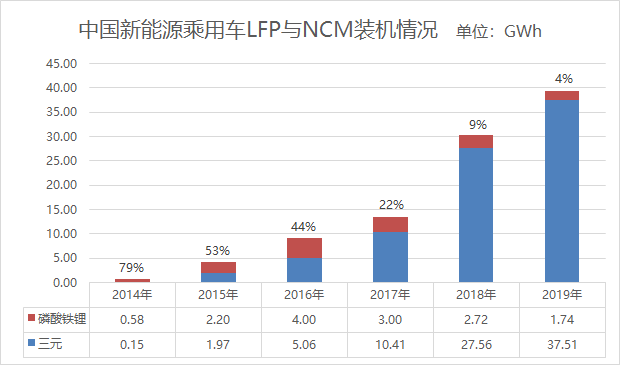

新能源乘用車領域,LFP更是在16年就被三元超越,裝機份額從14年的79%持續下降到19年的4%。數據來源:GGII

轉機:值得重新審視的未來

LFP并非就此退出歷史舞臺。

早在2016年,工信部就曾因安全性考慮禁止新能源客車配套三元鋰電池。而在2019年,多起新能源汽車自燃事件也令市場對三元鋰電池的多了一份質疑。熱控制更好的LFP,安全性上會略勝一籌。

當然,價格上的競爭力和技術的突破性進展,才是LFP重回大眾視野的主要原因。隨著補貼的退坡,補貼對車企的影響逐漸減少。車企需要對性能和價格進行平衡,畢竟車企面臨的降本壓力巨大。根據歐陽明高在今年電動汽車百人會上預測的數據,目前電池系統成本是LFP是0.6元/Wh,三元是1元/Wh。以一臺60kWh的乘用車計算,兩者相差2.4萬,成本差距巨大。

另一方面,技術上的突破也為LFP帶來了競爭力。國軒宣稱其最新的LFP能量密度單體達200Wh/kg、系統可達140Wh/kg,已和目前的三元532、622體系接近。比亞迪最新的刀片電池技術,可將LFP體積密度提升50%,成本下降20~30%,并于今年7月新上市的車型量產使用。寧德時代的LFP+CTP技術,則預計可降低成本40%。

2019年10月,寧德時代和大眾(拉美)卡客車公司達成長期合作協議,寧德時代將與2020年向合作伙伴提供商用車專用的全新標準電池包,該電池包將使用的全新CTP技術,系統能量密度提升至160Wh/kg。圖片:電車之家

作為春江鴨的電池廠,估計最能感受車企和市場的需求。進入2020年,《新能源汽車推廣應用推薦車型目錄》中配套LFP電池的新能源乘用車明顯增多。LFP或迎來新的發展機會。目前LFP主要配套于乘用車中的A00和A級,未來預計會繼續向上探索,配套續航要求400km以下的車型。

雷諾TwingoZE是和Smart共享相同平臺的產品,使用LG三元電池,22kWh,重164kg,城市工況續航250km。隨著平臺設計主導權轉移到吉利,如果后續切換至LFP,成本和循環壽命都能得到改善。圖片:汽車電子設計

除此以外,LFP另一個歷史性的機遇當屬儲能電池的大發展。如基站儲能由于鉛酸電池替代和5G基站新需求,LFP電池需求旺盛。中國鐵塔從2015年開始進行鋰電池替換鉛酸電池,截至18年已在全國31個省市12萬個基站使用了鋰電池1.5GWh。據GGII預計,中國5G基站的鋰電池需求量達155GWh以上。

近日,中國移動發布了一則1.9GWh、最高限價25.08億元的采購大單,每瓦時電池價格約1.2元。3月11日中國鐵塔也發布了預估2GWh的LFP儲能采購公告,無最高限價。兩大巨頭再次點燃了儲能LFP市場。

激蕩2020

進入2020年,跟蹤A股鋰電板塊的人估計充分體驗到過山車的刺激。

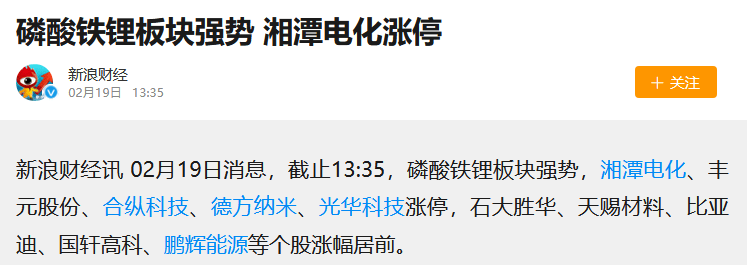

2月18日午間一則關于特斯拉將采用“無鈷”電池的消息引爆了行業,號稱接近消息源的人稱特斯拉的無鈷電池就是LFP,德方納米、豐元股份、湘潭電化等LFP概念股19、20日連續兩天漲停。

特斯拉計劃配套無鈷電池,股民們立馬憑借“想象力"強勢拉升LFP板塊。圖片:新浪財經

可惜好景不長,特斯拉官方通過一條抖音回應稱:“無鈷,不一定是磷酸鐵鋰”,立馬使德方納米在24日開盤后快速跌停,豐元股份、湘潭電化也應聲大跌。空歡喜一場。

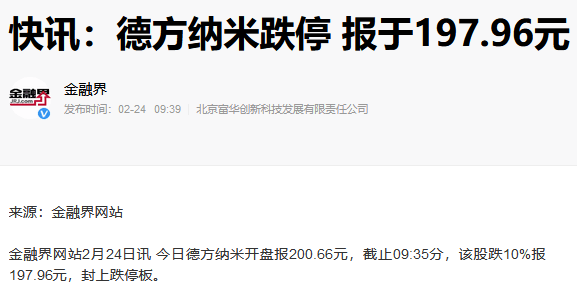

在隨后的3個交易日,德方納米累計跌幅23%,LFP板塊也大幅下跌。圖片:金融界

特斯拉牽動著業界的神經。但其實也不是毫無收獲。經過這么一折騰,LFP關注度大大提升。雖然特斯拉說不一定是LFP,也沒說一定不是LFP啊。

人總是要有夢想,萬一實現了呢?

來源:第一電動網

作者:走近新能源

本文地址:http://m.155ck.com/kol/111485

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號