資料來源:整車出廠合格證數;分析制圖:電動汽車觀察家

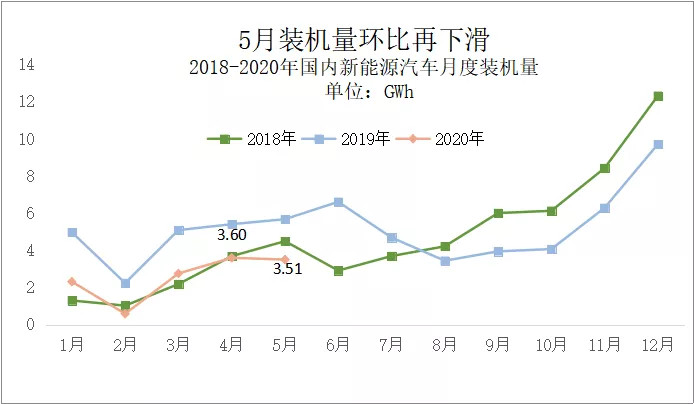

中國動力電池裝機量連續2個月環比上升后,再次出現下滑。

根據整車出廠合格證數據,5月份生產新能源汽車75211輛,環比增長3.0%;但5月動力電池裝機量為3.51GWh,環比下滑2.6%,同比下滑達38.24%。1-5月份,動力電池裝機量為12.78GWh,同比下滑45.4%。

新能源汽車產量增長裝機量下滑,主要是受商用車產量下滑及乘用車帶電量下滑所致。5月份,商用車產量為7380輛,環比下降3.2%;新能源乘用車平均帶電量為40.97KWh,相比4月,這一數據降低0.5KWh。

5月份,動力電池裝機特點是中國品牌兩巨頭:寧德時代和比亞迪市場收窄,LG化學、松下等外資企業擴張趨勢明顯;近幾月軟包電池市占率有所回升,圓柱和軟包電池復蘇,開始擠壓方殼電池份額。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

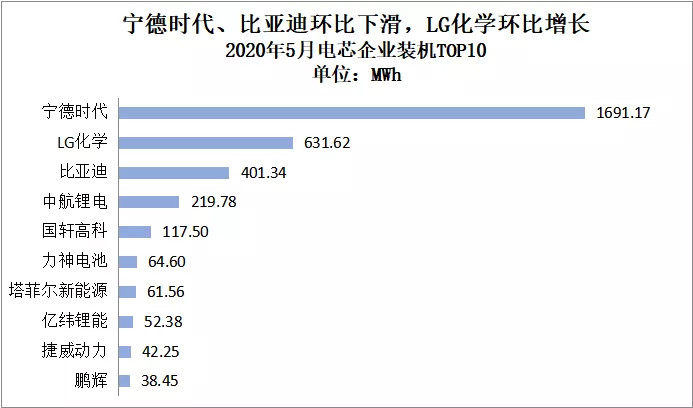

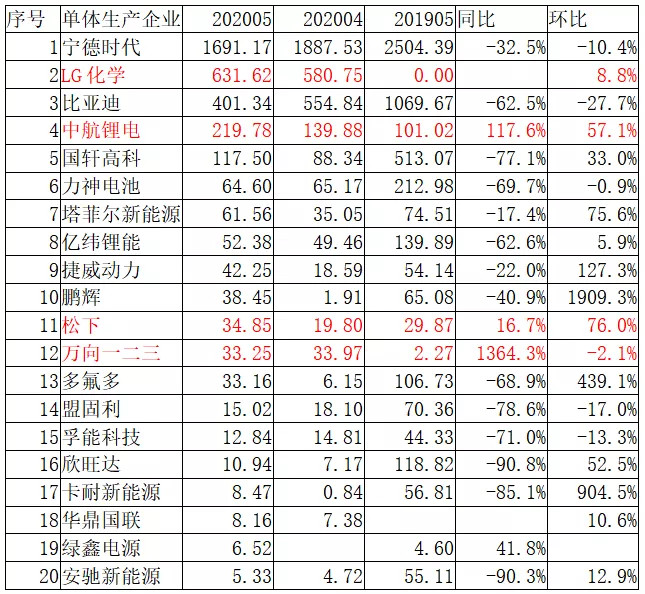

5月份,TOP10排名相對穩定,捷威動力擠掉萬向一二三進入十強。外資電池企業快速增長,5月份裝機量環比增長11%。

一、寧德時代、比亞迪環比大跌,LG化學逆勢增長

5月份,中國裝機量排名前三的企業,寧德時代和比亞迪同比環比大幅下滑,僅有LG化學同環比上漲。

LG化學裝機增長,主要是由于對特斯拉配套量節節攀升,及對新車型的配套。5月新增別克VELITE 6配套,隨著配套產品的放量,LG化學后期有望繼續增長。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

(1)5月寧德時代裝機量同環比大幅下滑

5月份,寧德時代裝機量在4月份大幅增長55%以后,環比掉頭大幅下滑10.4%。整體來看,5月份寧德時代商用車裝機量為493.4MWh,同比下滑29.0%,環比下滑21.2%;只有燃料電池客車裝機7.98MWh,環比增長57.9%。

5月份,寧德時代新能源乘用車裝機量約為1.2GWh,同比下滑33.8%,環比下滑5%。

5月份,寧德時代配套量下滑比較明顯的企業有北汽、廣汽、東風等;增長比較明顯的有一汽、華晨寶馬、金龍客車等企業。

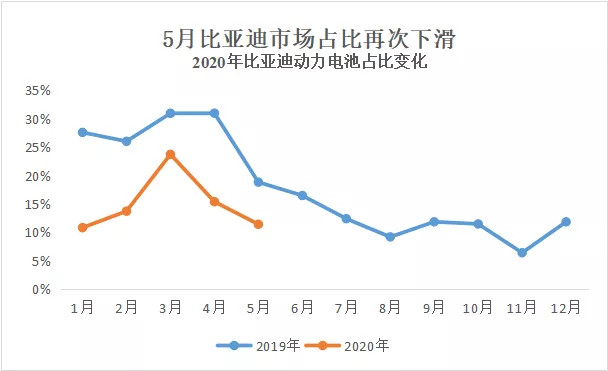

(2)5月比亞迪裝機同比大跌62.5%,環比下跌27.2%

比亞迪裝機量下滑,除了自身新能源汽車產量下滑外,還有對長安裝機量下滑的因素。

比亞迪電池主要是自供為主,外供方面金康新能源增長最快,5月份達到11.04MWh,裝機量是4月份的2倍有余。

另外,5月,對中聯重科的配套量僅有微幅增長;對福建龍馬環衛裝備有限公司的供貨,僅1月份有裝機量數據。

市場占比來看,比亞迪僅3月份達到一個小高峰后,4、5月份掉頭向下,目前市場占比僅為11.4%,低于LG化學的18.0%。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

不過值得注意的是,工信部官網公布的一組福特銳際PHEV車型申報圖,其搭載的電池來自于西安眾迪鋰電池,該企業正是比亞迪的子公司,也就意味著比亞迪將為福特供貨,這是外供電池的又一進展。

此外,重慶弗迪工廠開始量產,未來搭載刀片電池的車型將會快速增長。刀片電池為比亞迪帶來的市場值得期待。

二、中國品牌仍在下行,外資電池企業開啟擴張

5月份,動力電池裝機量環比下滑,寧德時代和比亞迪都有明顯下滑,但LG化學、中航鋰電、國軒高科、塔菲爾、億緯鋰能和捷威動力都環比上漲。

其中,同比環比都增長的電池企業為LG化學、中航鋰電、松下和華鼎國聯四家企業。

(1)大部分內資品牌仍然在下行通道

Top20企業中,同比下滑企業有14家,環比下跌的企業也多達6家,全部為內資品牌企業。

尤其5月份,欣旺達裝機10.94MWh,同比下滑達到90%以上。

不過也有幾家同比增速非常明顯的企業,例如萬向一二三、中航鋰電以及綠鑫電源三家。

5月Top20動力電池企業裝機情況(單位MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計 注:寧德時代數據包含上汽時代、江蘇時代以及東風時代;比亞迪包含西安眾迪

中航鋰電主要配套長安系,5月份新增逸動ET,逸動EV460裝機量增長明顯。此外,對傳祺AION.S配套量也增長迅猛;而且還增加了對東岳專用車的配套。

5月份,萬向一二三配套量激增,主要源于萬向的客車產量翻番。

其他增長突出的企業,例如華鼎國聯從4月起配套奇瑞eQ1,配套量5月份繼續增長;鵬輝增長主要配套上汽通用五菱的寶駿系列,尤其E300裝機量增長迅猛;4月份新增吉麥新能源凌寶BOX。

5月,國軒高科新增對敏安MX-6、上汽通用五菱的E300等的配套。此外,對楓盛30X、奇瑞eQ1裝機量大幅增長。

日前,大眾入股國軒高科,成為后者第一大股東。在大眾資金和技術的支持下,國軒高科未來發展不容小覷。

大眾表示,后續國軒還將為其配套,目前國軒高科正在加大對三元電池產能的建設,未來兩年,國軒高科的三元電池配套量將有望提升。

(2)外資電池企業配套車型增加

5月份,外資電池企業取得不錯進展,配套車型數量在增多。5月份,LG化學新增一款別克VELITE 6,SKI新增一款北汽高端車型極狐αT,松下新增一款一汽豐田的奕澤E擎。

隨著車型后期放量,外資電池企業裝機量有望進一步增長。

外資電池企業裝機情況(單位:MWh)

資料來源:新能源汽車推廣應用推薦車型目錄(2020 年 第 5批)

三、新能源乘用車單體能量密度寧德時代軟包CE4E0奪冠

根據5月份整車出廠合格證數據,單體能量密度top20電芯中,軟包電芯10款,方殼7款,圓柱電芯3款。寧德時代配套零跑T03的那款軟包811電池能量密度最高,達到279.56Wh/kg。

5月新能源乘用車單體能量密度TOP20

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

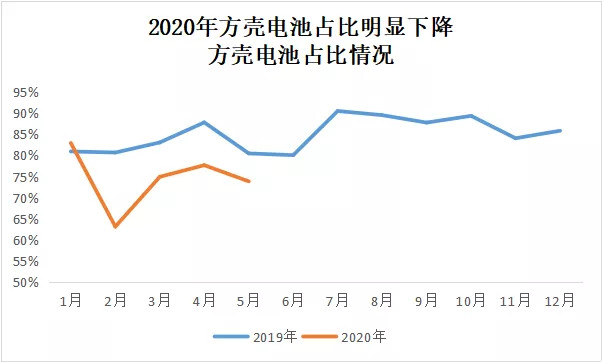

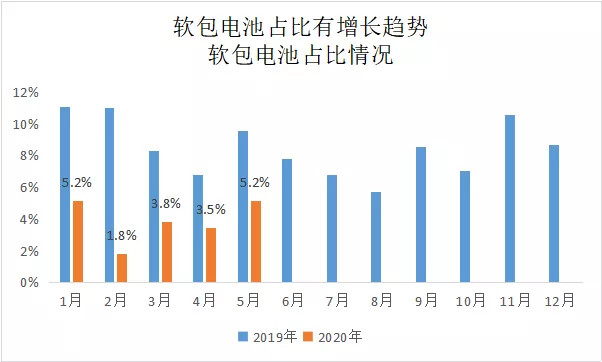

四、軟包電池市占率環比有所提升

進入2020年,方形鋁殼電池市場占比明顯下滑,圓柱和軟包電池占比有所上升。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

5月份,方形鋁殼電池裝機2.59GWh,同比下滑43.3%,環比下滑7.4%;軟包電池裝機181.88MWh,同比下降66.6%,環比增長45.6%;圓柱電池裝機733.96MWh,同比增長30.2%,環比增長8.3%。

市占率方面,除了圓柱電池裝機占比有所提升外,軟包電池近4個月呈現出增長態勢,從2月份占比1.8%,提升至5月的5.2%。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

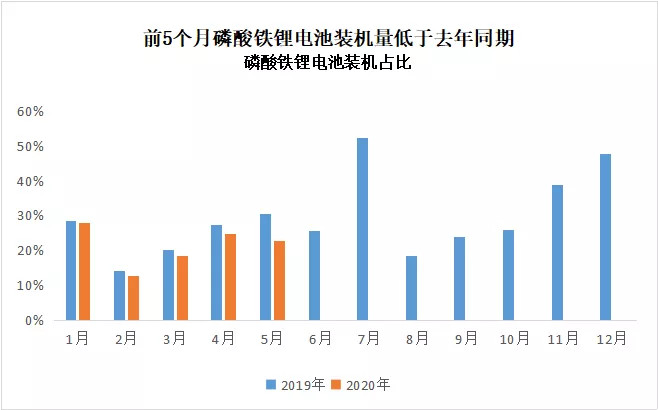

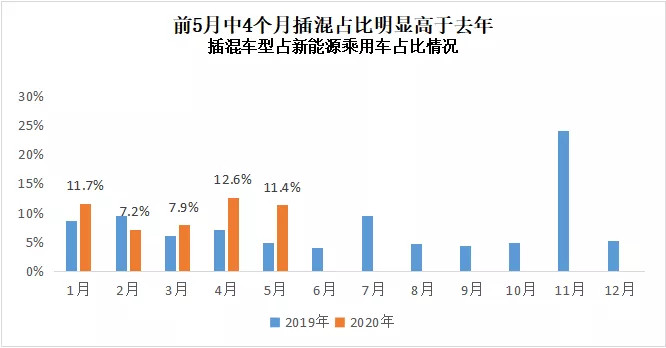

五、磷酸鐵鋰低于同期各月,插混裝機占比提升明顯

去年起,業內預測,磷酸鐵鋰將會回潮。不過從近4個月來看,磷酸鐵鋰電池裝機仍未迎來大幅增長,并且同比小于去年同期。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

插混乘用車的裝機占比確有提升。從近5月來看,其中4個月插混裝機占比高于去年同期。插混乘用車裝機量增長趨勢較為明顯。除了插混乘用車產量提升外,其單車平均帶電量增長也是重要原因之一。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

六、新能源乘用車平均帶電量下降明顯

5月份,新能源車的平均帶電量有明顯的下滑,純電動乘用車下降明顯,插混乘用車微增。

5月,新能源乘用車平均帶電量為40.97KWh,4月這一數據41.47KWh。

5月份,純電動汽車平均帶電量為49.64KWh,相比4月份下降1.54KWh;插混乘用車平均帶電量為17.34KWh,相比4月份微增0.6KWh。

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

整體來看,比亞迪市場份額仍然沒有強有力的復蘇,不過外供電池獲得初步進展,未來市場值得期待;外資電池擴張趨勢加快,配套車型數量開始增加。封裝方面,據悉,國軒新增產能為配合大眾MEB平臺,大部分為軟包電池。隨著大眾新能源車型的投放,未來中國軟包電池的市場份額有望提升,方形鋁殼電池的絕對優勢將有所削弱。

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/117918

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號