8月26日晚,寧德時代發布的2020年半年度業績公告顯示,該公司今年上半年營收188.29億元,凈利潤19.37億元,同比下滑7.08%。然而,在這份還算亮眼的“成績單”背后,寧德時代卻在全球動力電池出貨量這項重要排名上輸給了后來居上的LG化學(去年同期的第四名),總裝機量由去年同期的13.9GWh下滑至10.0GWh,同比下降28.1%,市場份額也從25.1%跌至23.5%(按照SNE Research統計數據)。到了7月份,LG化學(26.8%)進一步穩固了對寧德時代(25.4%)的優勢,并拉開了與其它對手(松下13%、三星SDI為7.3%、比亞迪5.6%、SK創新4.5%)的距離。

如果說連續蟬聯三年全球電池出貨量冠軍(2017年至2019年)的寧德時代是受制于疫情的話,LG化學之所以在同期取得意想不到的反超,除了得益于歐洲純電動車市場的興起之外,特斯拉國產Model 3的熱賣,更是讓LG化學在中國市場也取得了不小的突破。

盡管有不少業內人士認為,隨著寧德時代開始配套國產Model 3,其有望重奪冠軍之席,但現實似乎并沒有那么簡單。

市場之憂:反撲的不只是LG

與寧德時代主要聚焦中國市場相比,LG化學的最大優勢還是“朋友圈”遍布全球。暫且拋開海外市場不談(寧德時代、比亞迪的海外工廠仍處于在建或剛剛建成的階段,擴張尚需時日),LG化學看起來在中國只是配套了特斯拉(Model 3和明年上市的Model Y)、上汽通用的車型,但僅是為特斯拉供貨就已經讓其南京濱江工廠開足馬力,而后續的擴產和擴建也將決定這家韓國企業的發展上限。

LG化學一直傾向與整車企業建設合資企業來穩定供應高質量電池、并降低電池領域的大規模投資風險(當然寧德時代也深諳此道),像LG化學與吉利汽車附屬公司上海華普國潤于2019年6月成立的合資公司、LG化學與通用去年底在美國建立的電池合資公司等,再加上在電池技術的領先性和產品的安全表現,都使得LG化學能夠逐漸成為全球20強汽車制造商中的13個品牌(當然也包括幾何汽車等新興品牌)的動力電池供應商,日前又宣布獲得了1250億美元的訂單,足以確保未來五年的穩定發展。

足以令寧德時代擔憂的是,像LG化學這樣“能打”的“選手”還有不少。以圓柱電池為例,LG化學、國軒高科、松下電池、力神電池、比克電池、銀隆新能源、三洋電子等7家電池生產企業就已經囊括了高達99.28%的份額,雖然與寧德時代主打的方形、軟包電池相比顯得頗為小眾,但憑借成組靈活、成本低且工藝成熟等優勢,仍然得到一些電動汽車企業的青睞——動力電池應用分會的數據顯示,今年1-7月中國市場圓柱電池裝機量達到4.15GWh,較去年同期的2.80GWh同比增長了48.4%(其中近八成來自特斯拉國產Model 3,由LG化學和松下電池配套);而同期方形電池、軟包電池裝機量則分別下降了40.7%和61.1%。

刨去國外電池巨頭,寧德時代目前最大的國內競爭對手無疑是比亞迪和國軒高科,這兩家企業今年1-7月的裝機量占比自然不能與寧德時代的47%(按乘聯會數據)相提并論,但比亞迪(13%)的刀片電池上半年剛剛推出(目前僅配套漢EV),還未真正發力;而國軒高科(6%)獲大眾汽車集團入股并成為MEB等車型供應商之后,其前景同樣備受看好。

實際上,隨著市場競爭不斷加劇、各路競爭對手加緊蠶食份額,寧德時代的最大隱憂也浮出水面——2017年、2018年、2019年、2020年上半年,寧德時代的毛利率分別為36.29%、32.79%、29.06%和27.15%,相比2017年,寧德時代2020年上半年的毛利率已經跌去了9.14個百分點。這背后的壓力不言而喻。

安全之憂:合作方“后撤”耐人尋味

如果說面對宏觀市場的不確定性和競爭對手的步步緊逼,寧德時代還可以從資本運作、拓寬“朋友圈”(今年已與特斯拉、戴姆勒與本田中國達成合作協議),另一個擺在面前的問題就更加棘手了。

近日,互聯網上傳聞“因廣汽新能源Aion S電池組存在問題,廠家將進行升級處理,免費更換整車電池組”,甚至傳出“寧德時代已基本否定811型三元鋰電池路線”的消息。

對此,廣汽新能源表示還未啟動召回;而寧德時代內部人士也進行了否認,并明確表示:“沒有放棄811電芯,多條線路并行一直是公司發展電芯業務的核心思想,短期內811仍將作為寧德時代的主攻戰略。”

(來自網絡)

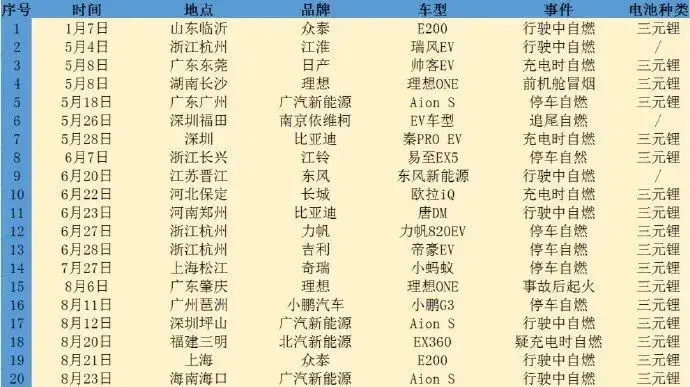

正所謂“無風不起浪”,包括廣汽新能源Aion S三次起火事故在內,在網友整理的今年20起新能源汽車起火事件中,有多達17輛搭載的被確認搭載了三元鋰電池。而為了消除廣大用戶的顧慮,除了轉向磷酸鐵鋰電池之外,據了解已有部分廠商開始避開NCM811電池,有的則選擇了活性相對較弱、但安全性較高的NCM 523電池。

所謂NCM811三元鋰電池,指的是正極材料中的鎳鈷錳采用80%:10%:10%的比例進行搭配,由于在提升能量密度和降成本方面具有巨大優勢,因此吸引了全球眾多電池巨頭爭相研發,國內外的主流電池企業都布局了NCM 811。在今年1-9批新能源汽車推薦目錄中,電池系統能量密度超過180Wh/kg的車型有50款,其中寧德時代供應電池的車型就有33款,SK供應電池的車型有10款,孚能科技供應電池的有2款。

不過,隨著高活性的鎳元素比重的增加,動力電池的循環性、安全性和倍率性能都會隨之降低或減弱。實驗數據表明,動力電池容量每提升10%,循環壽命大約會降低20%,充放電倍率降低30-40%,同時電芯會有約20%的溫度上升。具體表現為,當電池遇到高溫、外力等沖擊,更容易引發熱失控。而這便是行業認為811電池不安全的主要原因。

由寧德時代供應電芯的一家整車企業的負責人直言,電動汽車作為一種新生事物,所以絕對不能讓用戶感到失望、更不能感到危險。所以,在他們看來,電池先不先進不是看能量密度,而是“安全、可靠和耐用”。為了實現這些目標,他們在采購電芯之前,都會先通過自研、自測來進行定制,從而在得到合理的能量密度的同時,保證更高的安全和穩定性。

而寧德時代的最大對手——LG化學則開發出了NCM 712電芯(介于穩定性差的811和性能較弱的523之間),用以取代現有的NCM 623體系,其系統能量密度增加了16.55%至169Wh/kg,續航可增加24.6%。此前有分析認為LG化學的這一技術過于“偏門”(其它廠商并沒有跟進712體系),市場前景恐不明朗。但是,從當下中國電動汽車廠商對電池安全的重視程度日益高漲來看,712體系越來越有可能對811體系產生沖擊。

面向未來,比亞迪的刀片電池(跳過模組電芯直接pack成電池包)和寧德時代的CTC技術(將電芯和底盤集成一起)都是為了解決安全問題而進行的探索。寧德時代董事長曾毓群也提出過,除了固態電池和無鈷電池以外,他們正在布局更下一代的“無稀有金屬電池”(即不含鎳鈷錳的鋰電池),但無疑更需要時間。

路線之憂:迎來"多線作戰"

除了對高能量密度電池的態度愈發謹慎之外,一些整車企業也開始尋找更為穩妥的技術路線,例如被寄予厚望的但尚需時日的固態電池(包括半固態電池)、過去幾年來受到三元鋰電池嚴重排擠但安全性更佳的磷酸鐵鋰電池等等,而比亞迪磷酸鐵鋰“刀片電池”在全行業受到“熱捧”正是這種思路轉變的真實寫照。

乘聯會日前發布的數據顯示,2020年7月我國動力電池裝機量約為5GWh,同比增長6.8%;1-7月累計裝機量約為22.53GWh,同比下滑約35.2%。雖然與三元鋰電池7月高達65%的裝機占有率相比,磷酸鐵鋰電池29%的占比仍處于劣勢,但后者在近幾個月以來的需求正在得到穩步增長。尤其是在工信部發布第336批新車公示中,電池類型出現大反轉:磷酸鐵鋰電池配套車型數量激增,占比高達75%,即使在一直以三元電池為主的乘用車類目中,磷酸鐵鋰電池配套車型占比也逼近一半。此外,配套燃料電池汽車數量也快速增加,并且開始從客車往專用車等類目擴張。

簡單來說,磷酸鐵鋰電池的正極材料熱穩定性表現優秀,比高密度的三元鋰更加安全;同時磷酸鐵鋰電池不含有鈷元素,對比三元鋰電池成本更低。隨著國內比亞迪刀片電池和寧德時代CTP等技術的突破,磷酸鐵鋰能量密度得到大幅提升,雖然當前主流的仍是能量密度為160Wh/kg的產品,但像國軒高科的磷酸鐵鋰電池單體能量密度已經突破200Wh/kg,該數據甚至已接近部分三元鋰電池。

除了能量密度上的突破,磷酸鐵鋰電池的成本優勢也開始日益凸顯,2019年磷酸鐵鋰電池電芯的市場報價已降至0.7元/Wh以下,優于三元電池電芯0.9元/Wh左右的報價,而且兩者的價格差距還在繼續擴大。“降本”已是當前新能源汽車推廣的最大課題,其重頭當然是占據整車成本最高的動力電池(在10萬元級別以下的車型中占比甚至可能超過50%)。業界普遍認為,隨著我國新能源汽車財政補貼逐步退坡,磷酸鐵鋰電池對于車企來說更“香”了。

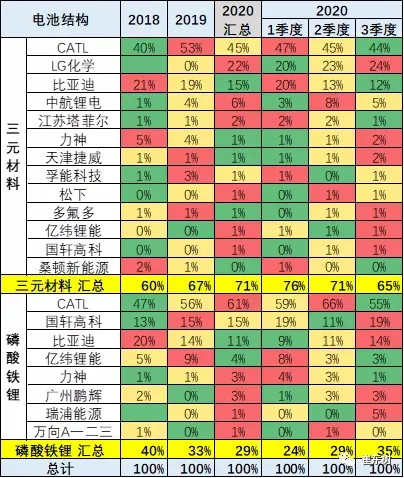

需要指出的是,寧德時代不僅領跑國內三元鋰電池裝機量(今年1-7月累計市占率45%),而在磷酸鐵鋰電池也有著絕對的優勢(今年1-7月市占率高達61%)。2019年5月31日,寧德時代(寧德時代新能源科技股份有限公司)還悄然申請了一項名為“鋰離子二次電池”的發明專利(申請號:201910473216.2),該專利技術以磷酸鐵鋰和石墨分布作為電池的正負極活性物質,同時復合集流體采用有機材料,一方面具有較高的循環性能和安全性能,另一方面還可有效改善磷酸鐵鋰電池在低溫下動力學性能較差的缺點,具有良好的低溫電化學性能。

當時業內對這一專利的用途還有多種猜想(如進軍海外商用車領域等),但隨著今年7月搭載寧德時代磷酸鐵鋰電池的國產特斯拉Model 3申報圖和動力信息的曝光(新車的系統能量密度為125Wh/kg,NEDC續航468公里,當時就有人猜測其整車成本可能因此下降25%),寧德時代在乘用車領域的深遠布局才得以“實錘”。順帶一提,特斯拉全球副總裁、大中華區負責人朱曉彤對近日網傳的“磷酸鐵鋰版Model 3可能在本月中旬與大家見面,售價低至23萬元”一事進行了辟謠,并強調:“誰有這車找誰買去。”

令友商們更加在意的是,隨著新近上市的五菱宏光MINI EV獲得市場追捧,寧德時代與鵬輝能源等也躋身了上汽通用五菱最新申報的磷酸鐵鋰電池版宏光MINI EV的供應商行列(同時增加NEDC續航200公里的版本),這無疑給一眾希望通過磷酸鐵鋰打“翻身仗”的電池廠商(尤其是國軒高科、星恒電源等)敲響了“警鐘”。

業內人士指出,寧德時代想要跟隨上汽通用五菱的A00級電動車切入價格敏感型市場,恐怕需要在與整車廠商的博弈中作出不小的讓步,才有可能滿足主打性價比的產品不斷下沉的需求,甚至助力電動汽車與燃油車同臺競技。

寫在最后

寧德時代不僅僅開辟了高能量密度和低成本產品這兩條“戰線”,還在8月下旬聯手蔚來汽車、國泰君安和湖北省科技投資集團有限公司共同投資成立武漢蔚能電池資產有限公司,從而推動“車電分離”新商業模式和BaaS(Battery as a Service,電池租用服務)。在筆者看來,寧德時代不斷地開辟新“戰場”,正是為了應對四個潛在風險,毛利率下降、市場競爭加劇、新技術開發(是否順利或路線正確)和新能源行業格局波動,在穩住固有“陣地”的同時,開創新的市場增長點。

在日前舉行的第十二屆中國汽車藍皮書論壇上,曾毓群大聲疾呼:“能不能不要起個大早、趕個晚集,因為我們把基礎設施全部做完了,人家開始熱賣?”這話一方面是在提醒國內相關企業要做好用戶體驗以及系統結構、智能制造、商業模式等方面的創新,另一方面,也流露出了這位充滿傳奇色彩的福建商人內心的焦慮。

來源:第一電動網

作者:電動大咖·新能源汽車

本文地址:http://m.155ck.com/kol/125776

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號