近日,理想汽車公布了發布截至2020年9月30日的第三季度未經審計財務報告。

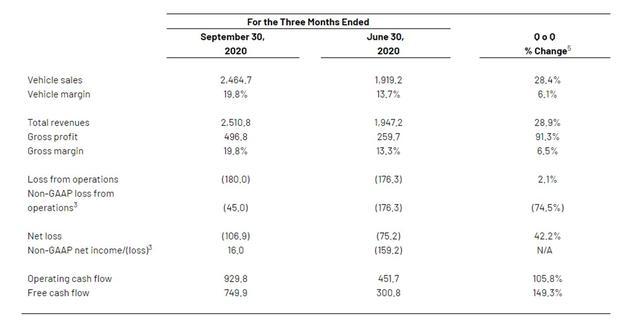

是的,理想汽車還處于虧損當中,并且虧損進一步擴大,其前三季度凈虧損1.07億元,較第二季度虧損的7516萬元還增長了42.2%。

不要過于憂慮,我接下來要說的幾組數據足以讓人感到欣喜。

第三季度營收25.11億元,汽車銷售收入達24.65億元;

汽車銷售毛利率19.8%,較第二季度提高6.1%個百分點;

經營性現金流9.30億元,環比大幅增長105.8%;

自由現金流為7.50億元,環比大幅增長149.3%;現金儲備豐厚,達189.16億元。

在這一組"增長"性的數字面前,理想ONE虧損擴大的數字已經毫不起眼。理想汽車第三季度財報發布后,截至當天北京時間18:00,其股價盤前大漲最高至24%。

理想汽車在財報中指出,收益增長主要得益于新車交付量的快速增長。

今年一季度,理想ONE交付2896輛新車;二季度交付6604輛新車;第三季度交付8660輛新車,每個季度都保持高速增長。

官方數據顯示,理想ONE在10月交付3692輛,連續三個月刷新單月交付量紀錄,連續四個月實現環比增長。同時,10月新增定單量也創下歷史新高,2020年1月至10月,理想ONE已累計交付21852輛。

理想汽車在財報中預計,預計今年第四季度新車交付量在1.1-1.2萬輛之間。這樣算下來,理想ONE今年累計交付可以完成3萬輛的目標,甚至超額完成目標。

理想ONE今年第三季度財報最亮眼的數字可能就是毛利率,較第二季度的13.7%環比提升6.5%,達到驚人的19.8%。

作為參考,蔚來汽車第三季度綜合毛利率為12.9%;小鵬汽車第三季度毛利率為4.6%,理想汽車成功登上中國造車三勢力毛利率之首位置,距離特斯拉23.5%的毛利率僅一步之遙。

理想汽車表示:毛利率的提升則主要得益于部分零部件采購價格的下降,以及產量提升帶來的單車制造成本的下降,規模效應開始顯現。其實這也很好理解,理想汽車現在就理想ONE一款車型,并且理想ONE除了6座和7座之分以外,配置完全一致,這對成本控制非常有利。

粗略計算一下:理想汽車第三季度銷售成本為20.1億人民幣,那么第三季度的毛利為4.968億人民幣,單車平均售價為28.4萬元,單車平均成本為23.2萬元,要知道,其第二季度單車成本還在26.6萬元左右,僅一個季度就降了3.4萬元。

得益于新車毛利率的提升和新車交付量的走高,截至2020年第三季度末,理想汽車的現金儲備達189.16億元,相比2019年底的37.09億元大幅提升。

不缺錢歸不缺錢,理想汽車在花錢上格外有原則。

李想曾經透露,理想汽車50%的資金投入在研發上,30%左右的資金投入在工廠上,只有不到20%的資金投入在人員和營銷上。

今年第三季度,理想汽車研發投入3.3億元,環比增長66.1%,但相比小鵬的6億元與蔚來的5.9億元略顯不足,不過隨著第二款車型的加速,研發費用會有更大幅度的提升。

在銷售管理方面,理想汽車投入費用為3.42億元,環比增長46%,基本上與研發費用做到了1:1,一向以"扣"出名的理想,隨著交付量的提升,在管理費用上的控制也面臨壓力。

理想汽車在業界說好聽點是出了名的會過日子,說不好點的就是出了名的摳,但帶來的好處也是有的,現在財報上的漂亮數字都是李想精打細算出來的。

作為第一家將增程式電動車成功商業化的企業,理想ONE并非沒有受到質疑,但隨著產品銷量的不斷攀升和用戶口碑的逐漸積累,理想汽車推崇的增程路線已經收獲越來越多的認可,并且也有越來越多的廠家在走增程路線,比如嵐圖、賽力斯等等。

值得注意的是,近日在國務院辦公廳公布的《新能源汽車產業發展規劃(2021—2035年)》中,汽車技術路線明顯,增程式電動汽車獲得認可。規劃指出,以純電動汽車、插電式混合動力混合動力(含增程式)汽車、燃料電池電池汽車為"三縱",布局整車技術創新鏈。

不過,于此時的理想ONE而言,無論是毛利率大幅提升也好,政策支持增程也罷,長時間"單腿"跑是跑不過對手的,第二款車也得抓緊了。

來源:第一電動網

作者:電動爹

本文地址:http://m.155ck.com/kol/132430

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號