核心觀點

智能汽車電子架構由分布式向集中式發展,帶動汽車芯片快速增長。汽車芯片國外廠商壟斷嚴重,在疫情期間國內汽車芯片斷供問題凸顯,我國智能汽車發展面臨缺“芯”風險。建議未來從鼓勵國內建廠、成立合資公司、加大研發創新等方面入手,加快國產汽車芯片產業發展。

2020年9月,英偉達宣布將以400億美元收購芯片設計公司ARM。而中國汽車芯片大多采用ARM的IP授權,如果收購成功,國內汽車芯片廠商將受制于美國,勢必加劇我國汽車芯片斷供風險。同期,“中國汽車芯片產業創新戰略聯盟”正式成立,旨在通過跨界融合汽車和芯片兩大產業,聯合產業鏈上下游共同建立實現我國汽車芯片的自主研發生產。

埃隆·馬斯克10月份接受日媒采 訪時,談及中國汽車芯片時,提到“中國電動汽車百人會研究顯示,只有不到5%的汽車芯片是由中國制造的。在此方面中國面臨著罕見的挑戰”。本文來自2020年9月《全球自動駕駛發展動態》中部分內容。

傳統燃油車采用的分布式電子架構不再適合智能汽車,集中式電子架構成為趨勢。傳統燃油車電子功能模塊較少,采取一個硬件模塊對應一個ECU(電子控制單元)的分布式組合方式,不同硬件模塊之間通過CAN(控制器局域網絡)總線通信。以大眾為例,平均單車擁有70多個ECU,車輛內部通信成本高、軟件升級不便。隨著汽車向智能化發展,電子滲透率不斷提升,集中式電子架構成為趨勢。大眾集團電子架構變革后,ECU從70個減到3~5個,通過域控制器通信,可快速實現統一OTA(空中下載技術)升級。車企的軟件能力要求提高,需協調不同硬件模塊,軟件能力將成為未來汽車產品差異化的核心要素。

智能汽車對算力要求提升帶動主控芯片快速增長,功能型設計對功能芯片需求保持旺盛。具備AI計算能力的主控芯片作為“汽車大腦”統一調度功能芯片,推動電子架構升級。據預計,L3級自動駕駛AI芯片需要30 TOPS(每秒一萬億次操作)的算力,到L4、L5級將分別需要300 TOPS、4000+ TOPS算力。高算力需求,帶動汽車主控芯片市場穩步增長。智能汽車的發展帶動信息娛樂、ADAS(高級駕駛輔助系統)等功能應用增加,功能芯片需求也實現增長。

芯片在整車價值中占比持續提升。傳統燃油車內半導體價值約為375美元,插電式與純電動汽車半導體的價值增長一倍,達到700美元以上。隨著汽車智能化不斷提升,計算平臺、激光雷達、毫米波雷達、攝像頭等對芯片需求量進一步增加。當車輛達到L3級、L4/L5級自動駕駛,汽車芯片將增加至1500美元以上。

全球汽車芯片市場增速遠高于汽車銷量增速。2015~2019年,全球汽車銷量平均增速為1.2%,同期汽車芯片平均增速超過10%。2019年全球汽車芯片市場規模為400億美元,同比增長9.5%。據IHS預測,2020年全球汽車半導體市場規模有望達到500億美元,其中主控芯片和功能芯片將分別達到52億美元、72億美元。

汽車芯片研發周期長,投入巨大。一款車規級芯片從設計到研發時間通常需要5~10年。而其研發耗資巨大,恩智浦、英飛凌在2019年的研發投入約為116億元、72億元,英偉達Xavier 12nm計算芯片開發費用達20億美元。國外汽車芯片企業歷史較長且產品大量裝車,收入利潤可覆蓋研發成本。

車規級芯片面臨最嚴格的資質認證。汽車芯片可靠性要求非常高,與消費芯片和工業芯片相比,其工作環境惡劣。工作溫度范圍-40℃~155℃,濕度0%~100%,需滿足15~20年的運行壽命。汽車芯片涉及到人身安全,對質量系統與安全系統要求嚴格,需經過嚴格的認證流程,達到零缺陷率,包括可靠性標準AEC-Q100、質量管理標準ISO/TS 16949、功能安全標準ISO 26262、網絡安全ISO 21434等。

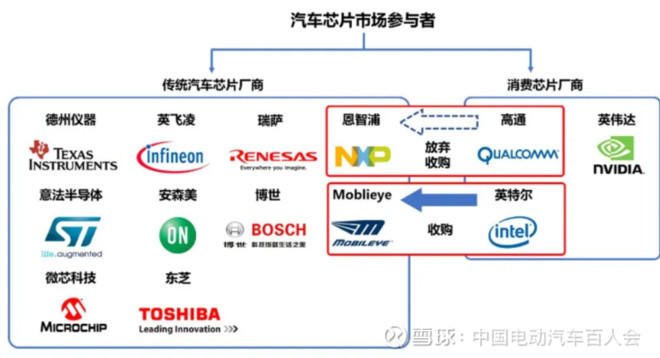

國外廠商占據大部分市場份額。車規級芯片認證及供貨周期長,芯片企業和車企一旦形成穩定的合作關系,就很難再更換供應商。2019年歐洲、美國和日本企業占了90%以上的汽車芯片市場份額,其中恩智浦、英飛凌、瑞薩、意法半導體、德州儀器、博世、安森美等芯片巨頭合計占據80%以上市場份額。

在汽車主控芯片領域,目前GPU(圖形處理器)占據主流地位,FPGA(現場可編程邏輯門陣列)作為有效補充,ASIC(專用集成電路)將是終極解決方案。英偉達憑借技術積累占據70%的GPU市場份額;英特爾已量產自動駕駛FPGA芯片;ASIC尚處于探索階段。功能芯片巨頭也紛紛推出主控芯片,如恩智浦Bluebox,英飛凌Aurix、瑞薩R-Car。2019年初特斯拉發布自研FSD自動駕駛芯片成功加入主控芯片行列。國內初創企業地平線也于2020年3月量產車規級AI芯片,并應用于長安新款UNI-T車型。此外,華為、阿里等科技公司,寒武紀、西井科技等20多家初創企業也進入了主控芯片市場,市場競爭更加激烈。

由于芯片門檻高,近幾年功能芯片市場新進入者較少,而芯片巨頭主要通過收并購進行市場擴展。2015年2月恩智浦收購飛思卡爾成為汽車芯片領導者;2017年3月英特爾通過收購Mobileye成為ADAS視覺芯片巨頭;2020年4月英飛凌收購美國芯片公司賽普拉斯超越恩智浦成為汽車芯片世界第一。而在2016~2018年,高通也曾嘗試購恩智浦進軍汽車功能芯片領域,但因未獲全球反壟斷批準而宣告失敗。

圖1 | 汽車芯片市場格局(數據來源:公開資料,智能網聯研究院整理)

汽車芯片市場高度集中,歐美企業處于行業壟斷。汽車芯片總規模大概3000多億元人民幣,中國市場約占其中1/3,但幾乎全部是國外的企業。我國芯片技術集中在晶圓加工制造與芯片后期封裝測試,核心技術集中的芯片前期加工大部分處于空白,導致國產芯片應用在中低端領域,高端通用芯片嚴重依賴進口。2019年我國汽車產銷量約2500萬輛,占全球近30%的市場,但我國汽車芯片產值占全球的不到5%,其中主控芯片國產率僅為2%,功能芯片中底盤總成芯片、ADAS芯片等國產率幾乎為零。

國內汽車芯片剛剛起步,缺乏行業話語權。根據麥肯錫預計,中國在計算平臺方面與國際差距10年左右,其中最核心的部件就是汽車芯片。國內AI芯片、語音芯片等汽車芯片發展較晚,多為創業公司,缺乏現金流產品,只能靠不斷融資維持研發。地平線歷時5年、累計融資超過7億美元,才于2020年實現第一款車規級芯片裝車。另一方面,車規級芯片需認證的標準均為美國或ISO標準,技術委員會幾乎沒有中國企業。國內企業只能被動采納標準,缺乏話語權。

全球疫情爆發給國際物流帶來困難,汽車芯片上游供應受到嚴重影響。其中晶圓制造主要在發達國家,封裝測試主要在東南亞,疫情期間馬來西亞、菲律賓等部分工廠停工停產,對全球汽車芯片供應鏈沖擊較大。國內部分車企的功率半導體芯片、電池管理芯片、汽車控制芯片等核心零部件存在因國外供應商停產而斷供的風險。

在國內形成生產能力的芯片企業受疫情影響較小,依賴海外供應商的受沖擊較大。一方面,基于中美貿易戰經驗,部分企業在國內提前做了汽車芯片布局,受疫情影響較小。另一方面,部分企業多數芯片從海外大量采購,受此次疫情沖擊較大,是否保證年度汽車電子元器件供應還是未知數。

全球布局的整車廠根據疫情情況采取不同調貨方式,而供應鏈單一的車企面臨更大困境。一方面,國內大型車企從疫情緩解的地區優先調貨備產,在國內零部件穩步復工復產情況下可滿足自身需求。另一方面,部分初創車企安全庫存量較小,供應鏈體系單一,庫存零部件用完后將面臨生產瓶頸。

汽車芯片發展建議采用保供與創新相結合思路。疫情暴露出我國智能網聯和新能源汽車核心芯片仍然依賴進口,存在國外供應商停產而斷供的風險。另一方面,芯片的技術壁壘與投資極高,汽車芯片一直是汽車傳統半導體企業的領地,即使英特爾、高通也只能采用收購方式尋求突破。

國內半導體廠商與創業公司受制于產業鏈兩端,設計與制造環節主要瓶頸在于人才與技術,而銷售端遭遇行業巨頭的市場封鎖,想要有所突破更具有極大挑戰。建議在保證產業鏈供應鏈基礎上,穩步推動汽車芯片產業創新。

一是鼓勵國內建廠。鼓勵汽車芯片企業來華建廠,并逐層帶動其供應商來華,逐步實現車企在國內組裝整車需要的全部零部件均在中國采購。

二是成立合資公司。鼓勵車企與芯片廠商建立合資公司,專注于中國汽車市場的芯片設計、封裝、測試、客戶支持和銷售等。在整車開發的過程中及早開展汽車芯片定制化研發,通過深度協作來提升汽車芯片品質與供應穩定性。

三是加大研發創新。從外圍入手,率先突破可靠性要求不高的汽車娛樂系統芯片研發創新。加大政府對汽車芯片的研發投入,資助在電子氣體、光刻膠、光阻材料等關鍵材料的基礎研究,資助光刻機、刻蝕機、離子注入機、薄膜沉積設備、晶圓清洗設備等關鍵設備的研發投入。

來源:第一電動網

作者:中國電動汽車百人會

本文地址:http://m.155ck.com/kol/132799

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號