[本文首次發表于AutoCarPro.In]

電氣化已迅速成為全球汽車行業的關鍵大趨勢之一,并為汽車和移動出行行業帶來了顛覆性改變。

歐洲和大中華區等成熟市場正在采取許多重要舉措向電動汽車時代轉型,這些市場的消費市場對此回應熱烈。與全球電動汽車領先市場相比,印度起步有所落后,不過印度正押注于積極擴大電動汽車規模。

埃信華邁電動汽車高級研究分析師Darshak Parikh和動力系統高級研究分析師Raghunandan Balasubramanian在本報告中研究了印度不斷增長的電動汽車(EV)行業,以及該國的供應商和零部件行業如何挖掘新的機會。

增長預測

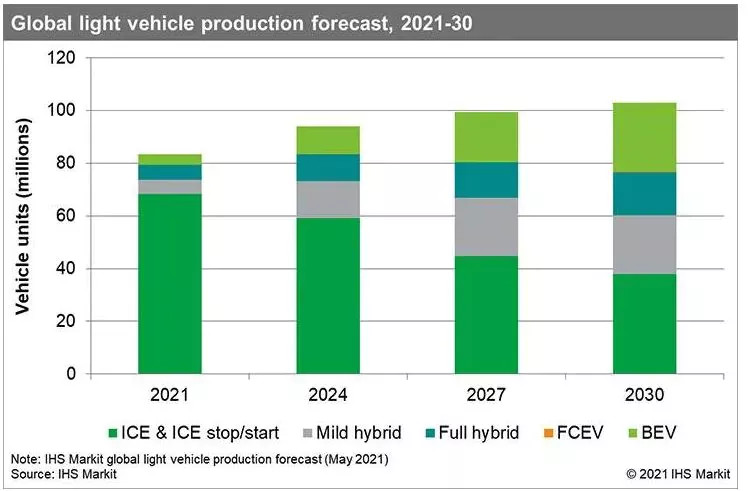

全球替代動力系統(AP)技術(包括輕度混合動力汽車、全混合動力汽車、純電動汽車(BEV)和燃料電池電池電動汽車(FCEV)在內)的產量,將從2021年的1,500萬輛增加至2030年的6,500萬輛。

在同一時期內,搭載非電氣化內燃發動機(ICE)的汽車產量(包含帶ICE啟停功能的車輛在內)將從2021年的6,800萬輛大幅下降至2030年的3,800萬輛。

印度替代動力系統(AP)行業仍處于發展階段,電動汽車的可用性及可承受性十分有限。然而,到2030年,印度生產的每四輛汽車中就有一輛將采用某種形式的替代動力系統,預計在所有替代動力系統車輛中,輕度混合動力汽車將占據主導市場份額。

為了滿足電動汽車生產的需求,到2030年,印度將需要約180萬臺電機和11千兆瓦時的電池容量,其中約26萬臺電機和10.5千兆瓦時的電池容量預計用于生產純電動汽車。

替代動力系統零部件行業的演變

替代動力系統零部件技術已經達到了一個比較成熟的水平,可以支持面向大眾市場的普及以及電動汽車的大規模生產。

對于全混合動力和純電動汽車而言,由于具有更高的扭矩密度、更好的效率和更小的封裝,永磁電機的使用仍然廣泛。以此類推,NMC622和NMC811等富鎳電池,可能會成為全球大多數主流汽車制造商的首選。

展望未來,為了支持替代動力系統零部件需求的顯著增長,供應商和汽車制造商將必須快速開發新的零部件和技術,并擴大生產規模,以跟上這一發展趨勢。

我們已經看到零部件供應商之間通過達成令人關注的戰略合作、成立合資公司等方式擴大其產品陣容,并在新市場出現時積極占領市場。一個典型的示例是在整合式牽引電機領域,電機、變頻器和變速箱供應商越來越多地聯手提供集成的電力推進解決方案。

新成立的合資企業和其他伙伴關系也將授予組成公司利用共同或互補的協同效應,開發或擴大到新的產品、服務和業務領域。與此同時,資產剝離和分拆使企業能夠將更多注意力和資金轉移到電動汽車等高增長領域。

此外,從財務角度來看,商業實踐的合并也可能是一個謹慎的選擇。通過并購、水平或垂直整合,企業可以擴大業務線并增加市場份額。

最后,通過獲得豁免、補貼和補助計劃等政府支持,企業可以減輕在這類新興行業中成立新企業的財務負擔。

來源:第一電動網

作者:IHS Markit

本文地址:http://m.155ck.com/kol/149806

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號