出品:電動星球 News

作者:胖飛同學

這兩天,電車保險費用上漲成為了車友群中熱議的話題。

有車友表示,一臺高性能版 Model Y 的保價原本是 8000 多元,一夜之間變成了近 15000 元,僅僅就因為投保時間不同就一下子猛漲了 6000 多塊。

車友直呼:「省的油錢全變成了保險了!」

另外還有車友反映,不只是特斯拉,像蔚來、小鵬、比亞迪的商業(yè)車險也有所看漲,漲幅雖然不及特斯拉,但同樣增長明顯。

所以究竟發(fā)生了什么?新能源保險真的一夜起飛?

新能源專屬險推出,特斯拉保價暴漲!?

就在本月 27 日,新能源專屬車險正式上線,上海保險交易所推出新能源車險交易平臺,首批掛牌了人保財險、平安產險、太保產險等 12 家財險公司的新能源汽車專屬保險產品。

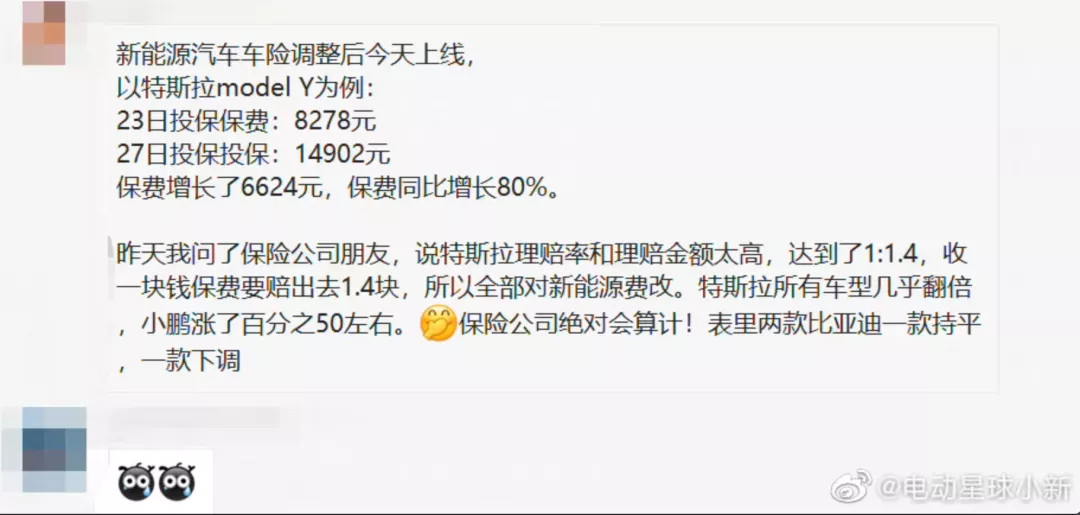

而就是在 27 號之后,很多人發(fā)現(xiàn)新能源車的保費上漲了……

我們試圖從不同渠道去確認這個消息。

首先是這張網絡上廣為流傳的保費表格,表格出處我們還無法確認,但確實清楚顯示了新舊政策下部分車型的保費變化情況,漲幅最大的就是特斯拉;

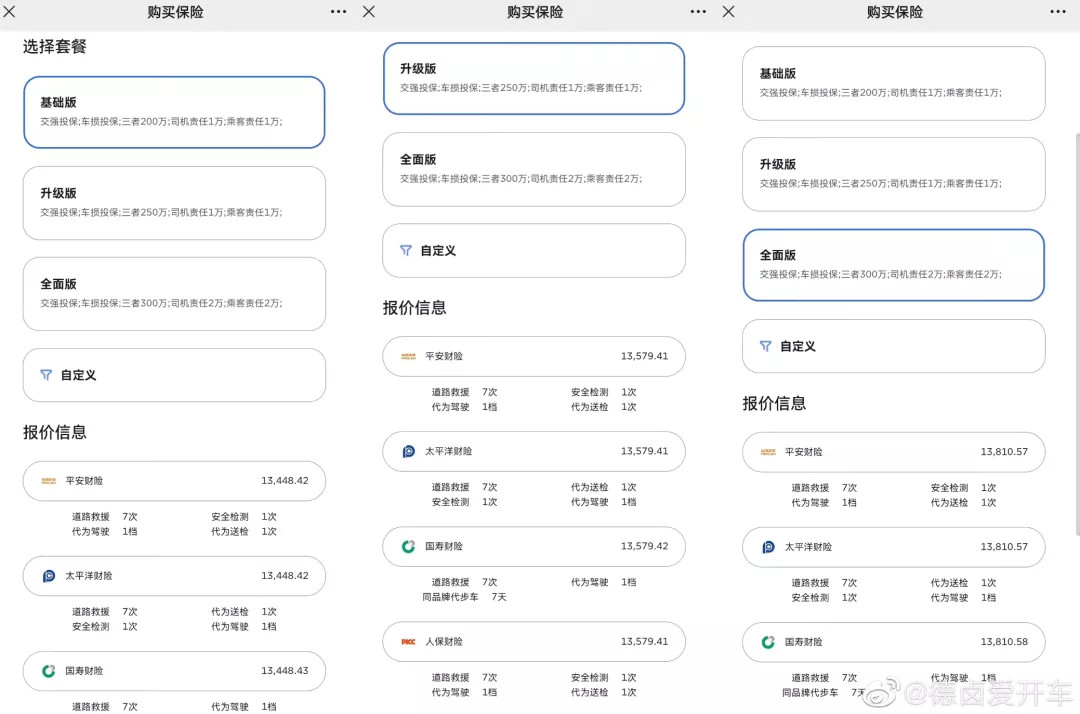

另一則是特斯拉銷售提供的關于性能版 Model Y 投保套餐的報價頁面,各家保險公司的報價均在 1.3w 以上;

來自微博@德鹵愛開車

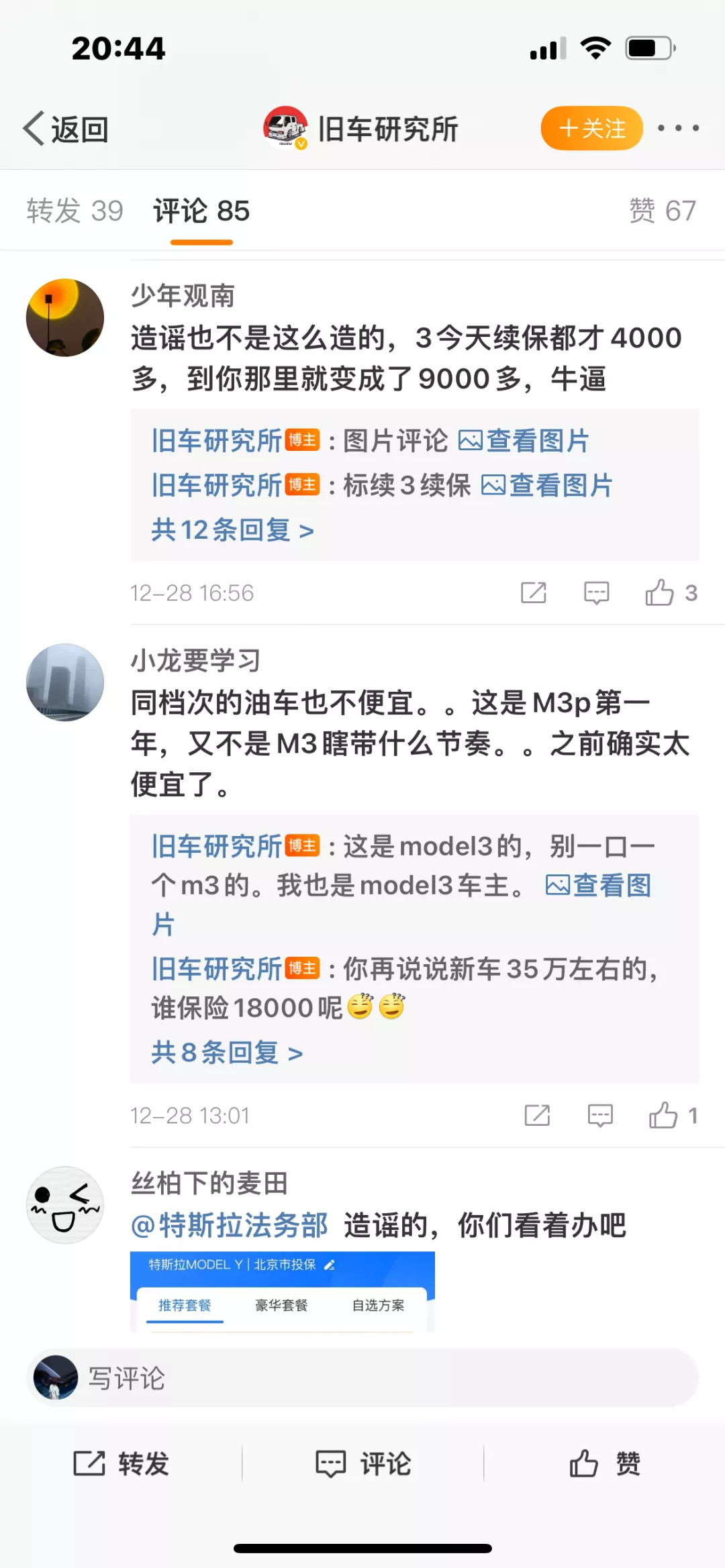

還有滿天飛的是各家保險公司在網絡平臺上的估價頁面,保費均為萬元以上;

來自微博@舊車研究所

我們又電話聯(lián)系了上海地區(qū)的幾家保險公司人工銷售,但得到回復相對模糊。首先,上海的特斯拉新車是無法在店外投保的,所以當?shù)乇kU公司無法給出一個明確的估價;另外,由于我手頭沒有特斯拉舊款車型的相關數(shù)據,所以也無法給到一個估價。

但對方給我的回復是,他們目前還沒有接到特斯拉保費「暴漲」的通知,漲價確實存在,但大幾千塊的漲幅在他們看來有些「不太可能」。

而@舊車研究所 發(fā)布的特斯拉保費漲價的微博下,也有不少車主網友反駁表示自己剛剛續(xù)保的費用并沒有網絡上傳言的那么高。

截止到目前,關于特斯拉保價「暴漲」一事可以說是眾說紛紜,有新續(xù)保的車主不妨評論區(qū)反饋一下真實情況。

但從種種跡象來看,新能源車保險確實漲了,但究竟?jié)q了多少,我們無法下定論。

雖然網絡上各種報價圖滿天飛,但有車險購買經驗的人大都聽過「返點」兩個字。這是保險公司推銷保險的一種重要手段,基于紙面上的估價,保險銷售往往會給出數(shù)百元甚至數(shù)千元不等的「返現(xiàn)」以及各種的「贈送」。

所以公開頁面顯示的保險報價往往都不準確,最終的定價還是以銷售為準,并且各個地區(qū)的政策都會有所差異,這幾乎已經是行業(yè)內公開的密碼了。

保費憑什么上漲?專屬險的推出是一件好事?

回到一直沒回答的問題,新能源專屬險推出為什么就成為了漲價的理由?很簡單,因為保險覆蓋的范圍增加了。

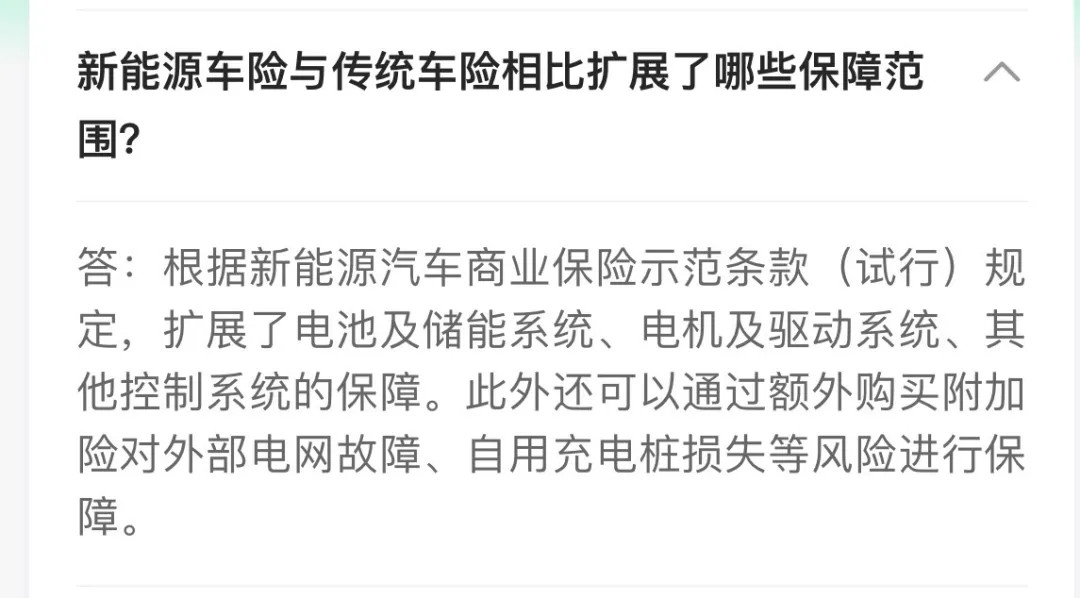

專屬險中規(guī)定:1、車身;2、電池及儲能系統(tǒng)、電機及驅動系統(tǒng)、其他控制系統(tǒng);3、其他所有出廠時的設備,這些都在保障范圍內,無論是行駛、停放、充電及作業(yè)中出現(xiàn)問題都可以索賠。

也就是說,不單單是車,甚至連原廠充電樁都納入了保險范疇,條款還格外強調:「因自然災害、意外事故(含起火燃燒)造成被保險新能源汽車下列設備的直接損失,且不屬于免除保險人責任的范圍,保險人依照本保險合同的約定負責賠償。」

有保險行業(yè)人士接受媒體訪談時稱:「因為新能源車的理賠率、理賠金額遠遠高于傳統(tǒng)車型,現(xiàn)在又要保三電(電池、機電、電控),我們的成本也上去了。」

此外,銀保監(jiān)會的相關負責人也曾經在發(fā)布會上表示:「新能源車在車身結構、動力系統(tǒng)、使用場景、維修保養(yǎng)等方面較傳統(tǒng)汽車存在較大的區(qū)別,其風險特征和事故原因也呈現(xiàn)一定特殊性。」

而在新能源專屬險推出之前,電動車的保險就是一本「糊涂賬」,保險條款基本都是沿用燃油車的那套做法,甚至有部分地區(qū)的部分保險公司對新能源車表示「拒保」。

如今有了新能源專屬險,就意味著電動車的投保和理賠開始「有據可依」,從這個角度來說,新保險的推出對于廣大新能源車主來說絕對是一件好事。

關于大家關心的保價問題,中國精算師協(xié)會月初發(fā)布的《關于新能源汽車商業(yè)保險專屬產品基準純風險保費表測算調整說明》曾經有所提及:「車價在 25 萬元以下的新能源汽車,投保車損險不漲費,并收窄費率漲降幅限制閾值。」

車廠自營保險或是一條出路?

截止到今年第三季度,我們新能源車的保有量突破了 678 萬輛,龐大的保有量面前,電車商業(yè)險的發(fā)展看上去有些滯后。

為什么?

正如銀保監(jiān)會負責人說的,新能源車具備一定的特殊性。

以動力電池為例,作為電動車最昂貴的部件,它一旦發(fā)生磕碰,車廠和供應商給出的建議都是整包更換,這就給保險公司帶來了巨大的壓力。

有網友稱,特斯拉之所以成為這次保價上漲的「眾矢之的」就是因為它的理賠率和理賠金額太高,達到了 1:1.4,也就是說保險公司收一塊錢保費就要賠出一塊四出去。

這對于保險公司來說,顯然是個賠本的買賣。

另外就是折舊,傳統(tǒng)油車的車損折舊一般都是每年 10%,但電動車目前還缺乏科學的評估體系,折舊保值率慘不忍睹,如果按照傳統(tǒng) 10% 的折算方法,車損保價往往會遠遠高于它在二手市場的真實殘值。

保險公司自然也不會愿意當這個冤大頭。

但市場對于新能源專屬險的需求是迫切的,而為了保障自身利益,保險公司把保價提高是必然選擇,這無可厚非。

那么有沒有折中的方案實現(xiàn)公司和車主的共贏?

馬斯克的思路是車廠自營保險,一來車廠有豐富的數(shù)據,它能夠根據車主的駕駛行為進行風險評估從而給出個性化的保價,再者維修售后由自己把持,這部分的理賠成本是可控的。

蔚來的做法是推出服務無憂套餐以及 BaaS 電池租賃政策,這樣一來避免了車主與保險公司扯皮,車廠作為中間人包辦一切,提供具有競爭力的保價和服務,而電池以租代售政策則能夠為電池殘值兜底。

這套程序實際上和自營保險沒什么區(qū)別了,雖然車主依然是和保險公司簽約,但負責索賠的任務都轉嫁給了蔚來。

最后

從發(fā)展的角度,我們非常鼓勵新能源專屬險的出臺,這甚至可以說是新能源發(fā)展的一個重要節(jié)點,它規(guī)范化了電動車保險業(yè)務,讓一切都開始變得「有據可依」。

然而,任何一個保險金融新政策的出臺都需要市場的打磨,脫離實際的保費必然是不可取的。保險作為保障類服務,它就必須考慮消費者的承受能力。

關于保價的真實漲幅,目前還無太多實錘,我們不妨讓子彈飛一會兒。如果各位有最新的投保數(shù)據,歡迎在評論區(qū)交流經驗。

點擊參與#新能源汽車保費上漲,車企是否需要承擔責任?#話題分享,領福利。

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://m.155ck.com/kol/164913

文中圖片源自互聯(lián)網,如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯(lián)系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號