研究汽車半導體的市場,我覺得目前是有幾個好的切入點,一方面是目前汽車行業普遍認為芯片供應緊張局面將持續到2022年;同時,全球范圍內汽車企業基于對下一代架構的思考,已經開始直接接觸汽車芯片合作伙伴(車企企業的期望是將軟硬件解耦,希望可以在必要時隨時更換芯片)。

我想重點來探討下第二個方向上的變化和思考,特別是在當下汽車芯片融資比較火熱的階段。

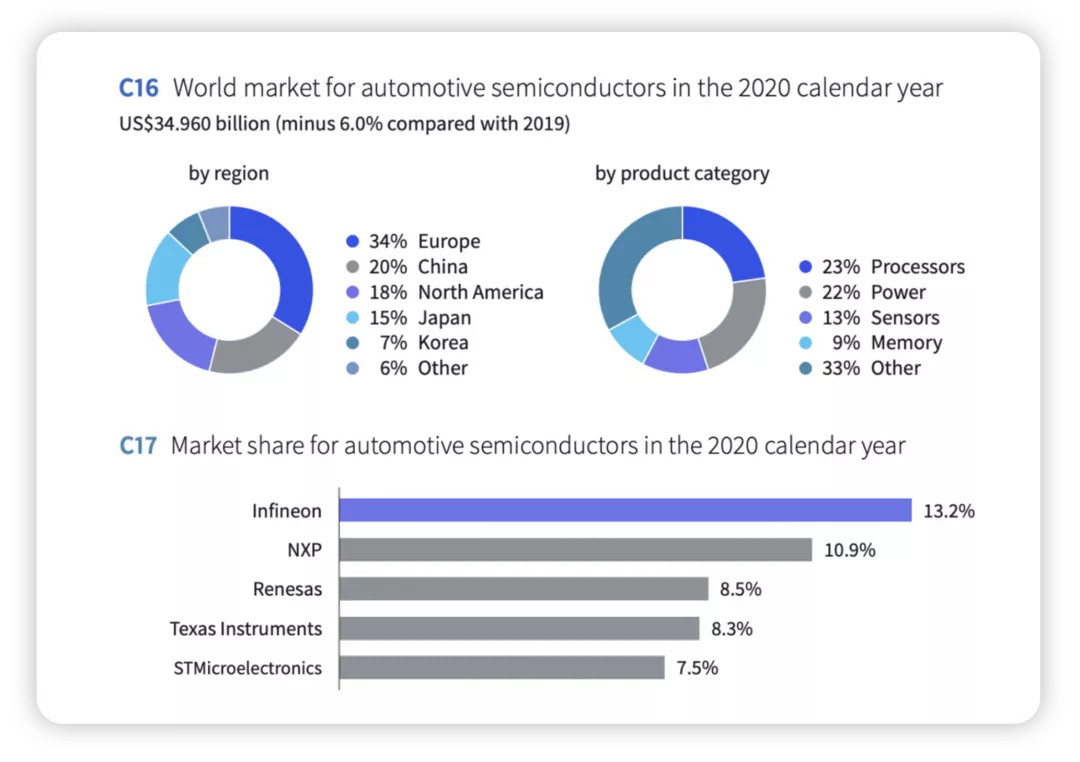

▲圖1.汽車半導體市場

Part 1

企業半導體的業務結構

●汽車半導體的業務結構

上面寫的2020年汽車半導體業務的規模是349.6億美金,2019年是371億美金,我把主要的汽車芯片公司的實際業務占比,和2019-2021年的收入羅列出來,就能發現:在缺芯的條件下,幾個業務量是有很大的提升的。

目前汽車半導體業務的大頭是圍繞了MCU(70億美金)處理器和功率器件所展開的,少量的傳感器和存儲業務,其他33%都是很分散的。

▲表1.主要芯片公司汽車業務占比

也正是如此,大的幾家如:Infineon、NXP、Renesas、ST、和On Semi,汽車業務占比都在30%以上,高的有50%。從這個意義上來看,大多數芯片公司在進化過程中,汽車業務富集是存在一定的偶然性的,一開始開發布局是為了工業、消費使用,在汽車里面逐步迭代以后開始專用。如果單純圍繞汽車業務展開半導體業務,整個品類和業務規模都很有限,而且最大的問題在于汽車企業開始逐步改變了。

●汽車企業開始往上游進行布局

通用汽車正在與七家芯片供應商合作開發3種新型微控制器系列,這將使未來汽車上定制芯片數量減少95%,通用汽車指定6家芯片供應商,Qualcomm、ST、Renesas、NXP、Infineon和On Semi作為其合作伙伴,并且與TSMC聯手錨定生產。

福特汽車和芯片制造商GlobalFoundries進行合作,提高福特汽車和美國汽車業的供應。

備注:兩家不具約束力的“戰略合作”可能涉及增加產能,并在幾個芯片類別中進行共同開發。具體交易條款沒有披露,福特是否提供資金或承諾在GlobalFoundries目前或未來的工廠儲備產能。

在美國汽車企業之外,日產也在使用更通用的、現成的芯片。這些車廠的改變,一方面是為了應對2021年的芯片斷供問題,另一方面是關注EE架構對芯片的需求——車廠需要與芯片供應商建立更直接的關系才能走到下一步。

▲圖2.汽車企業的芯片制定和戰略同盟

Part 2

汽車MCU的市場中短期有多大

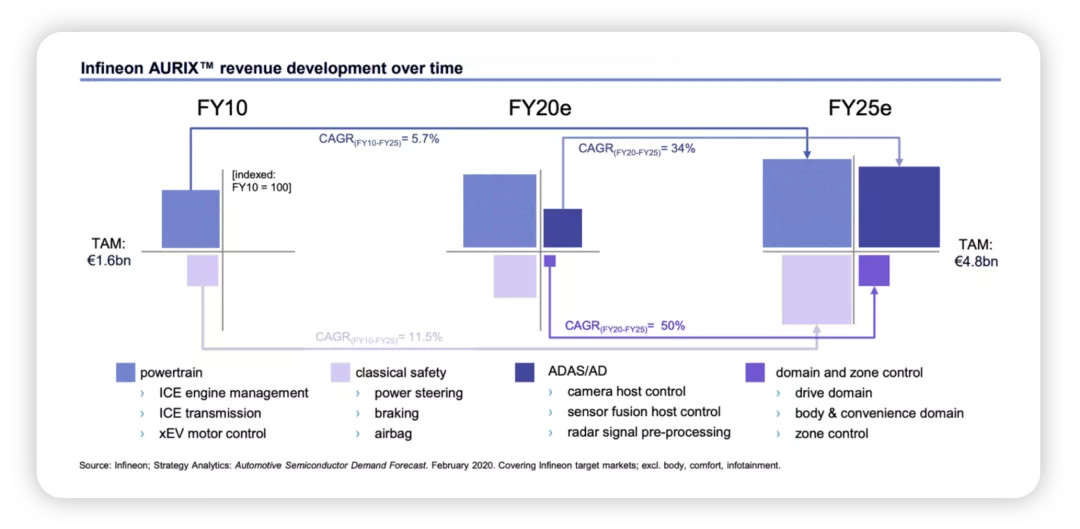

也就是按照之前2020年的70億美金展開,這是英飛凌和NXP兩家對于MCU市場的預測,MCU在動力總成大概年增長率為5.7%、底盤為11.5%,ADAS方面為34%,域控制器為50%。

算力集中化的條件下,這個預測可能對英飛凌來說是對的,但是對于整個MCU的市場來看,是被SOC高算力芯片所取代,通過ECU的虛擬化來實現之前的功能。

▲圖3.英飛凌的AURIX的收入

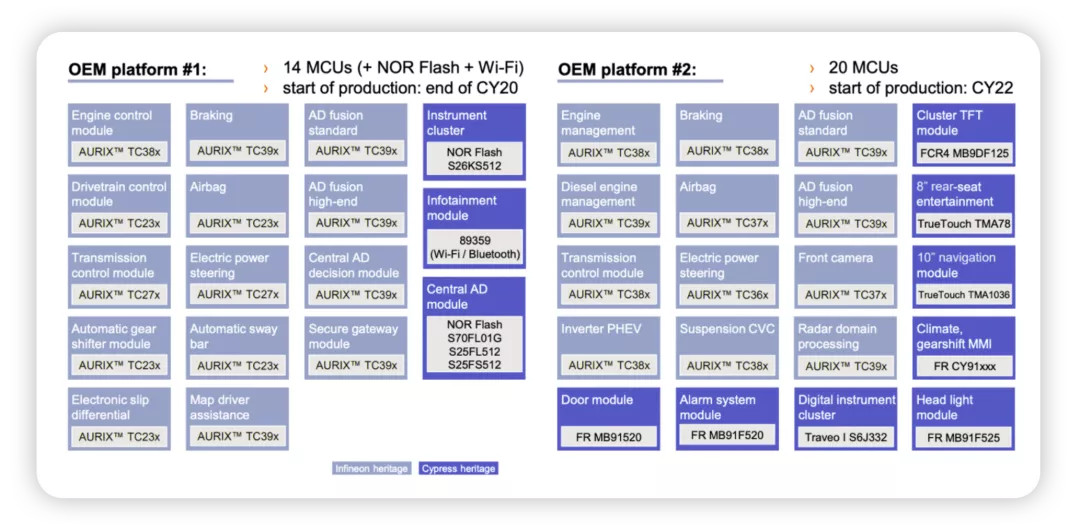

下面這個表,是英飛凌的分布譜系,TC39x系列主要是用來做安全備份的,這個功能被大部分汽車企業所采用,英飛凌好的點是在動力和底盤安全方面既有地盤比較多。

備注:在導入新架構的過程中,底盤和動力演變比較慢。

▲圖4.英飛凌在兩個典型的平臺上的部署

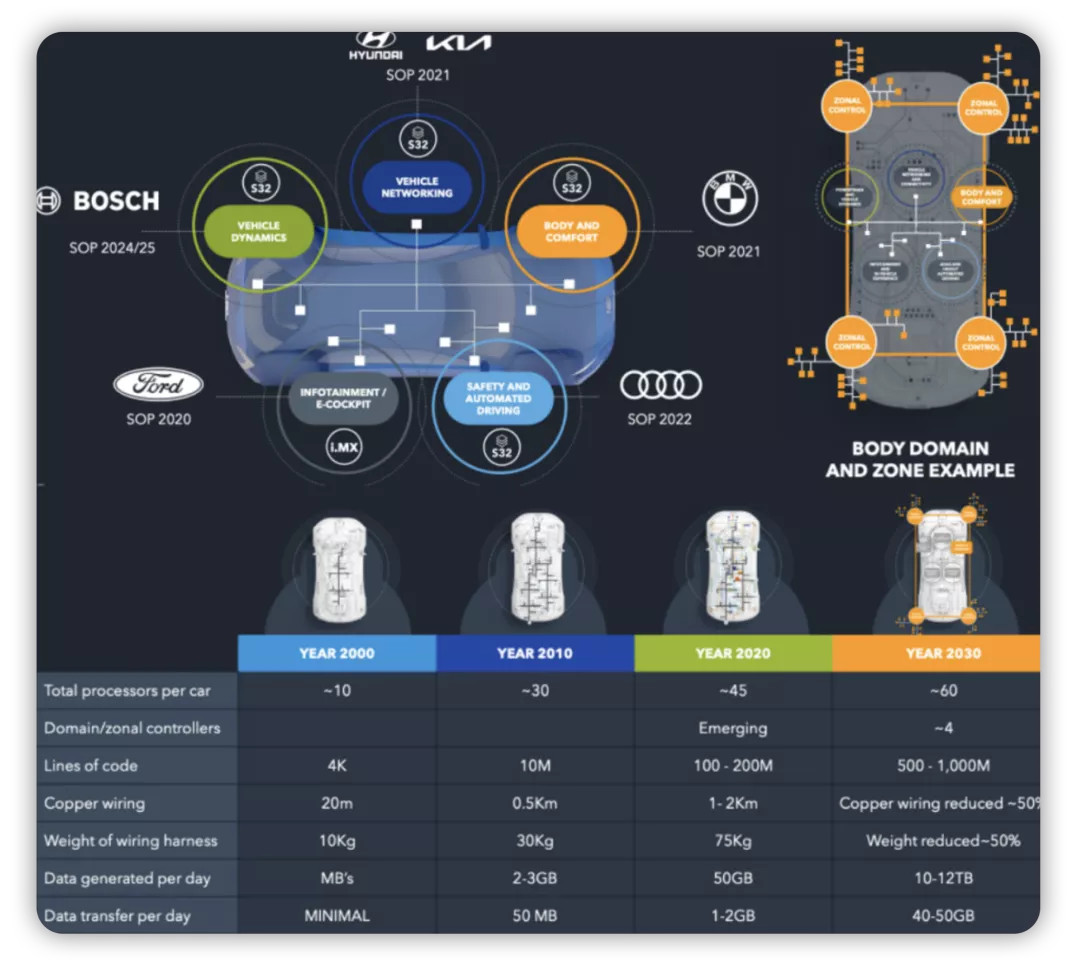

數量在NXP對MCU計算節點的判斷中,也是按照越來越多估算,在Zonal架構下,處理器的為60個。

備注:我的理解,這些處理器不一定是MCU的形式出現,可能演變成帶計算核的專用芯片。

▲圖5.NXP對于未來的估算

小結:在追蹤這個市場的變化來看,國內外汽車企業都開始收斂自己的半導體使用范圍,約束Tier1 的平臺選擇權利,往復用性更強,軟硬件解耦的方向在走。這對于汽車半導體走向進一步的馬太效應是必然的,在這個領域去投資,終局是什么樣的形態真的挺重要的。

來源:第一電動網

作者:朱玉龍

本文地址:http://m.155ck.com/kol/167181

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號