1月份整個汽車市場的數據還可以。

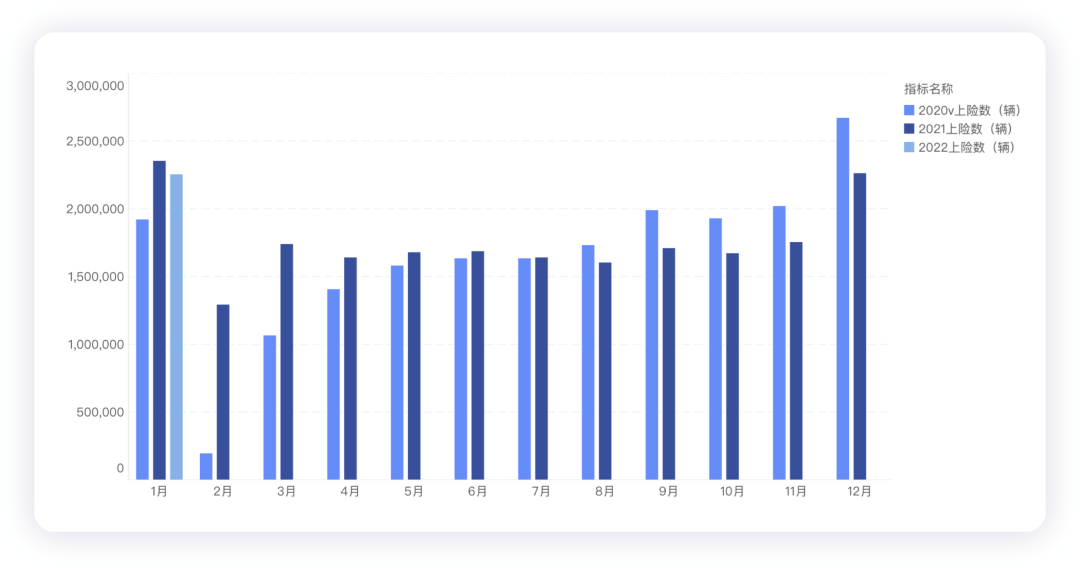

根據我拿到的數據顯示,1月份整個乘用車的上險數據為226.16萬臺,同比-4%,總算止住了連續4個月-10%以上的降幅。

新能源汽車按照乘聯會的數據為34.7萬,我們接下來也做一些解析,等后面數據完整了再來做一個深度分析。

▲圖1.2020-2021年上線數據概覽

Part 1

車企的情況

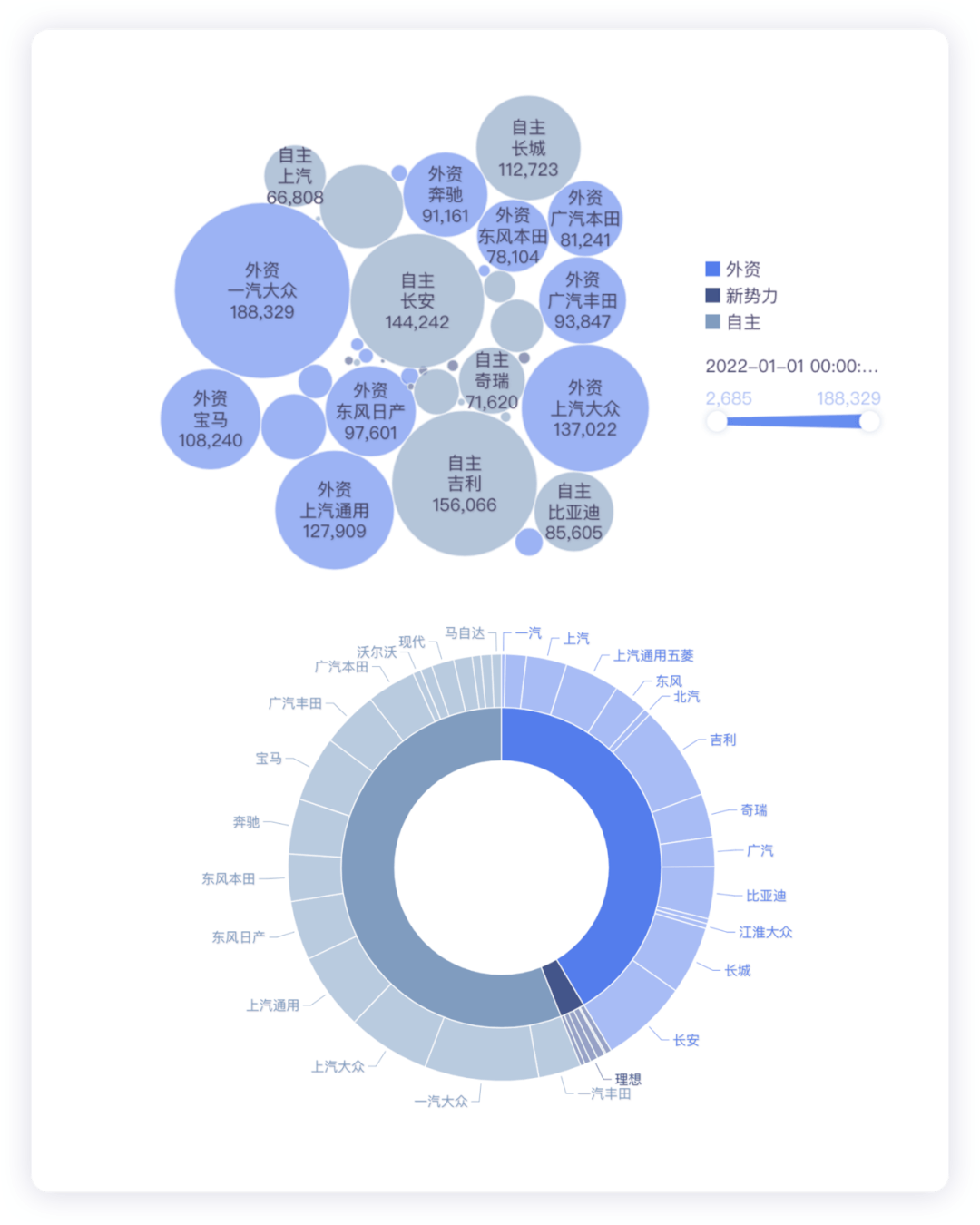

短期內由于芯片緩解,我們看到外資的大眾、通用、兩田和豪華車里面的寶馬和奔馳都實現了開門紅。

從終端來看,1月份的數據還是給了我們很多的信心!

▲圖2.自主品牌和外資的格局比對

●外資品牌的情況

從恢復之后來看,中國的豪車消費起了個比較好的開頭:寶馬10.82萬臺,奔馳9.11萬臺——這折射的還是當前升級換車的消費觀念。

特斯拉在出口4萬的基礎上,在國內也交付了1.96萬臺,從長期來看,能看到整個外資品牌留下的空間比較有限。

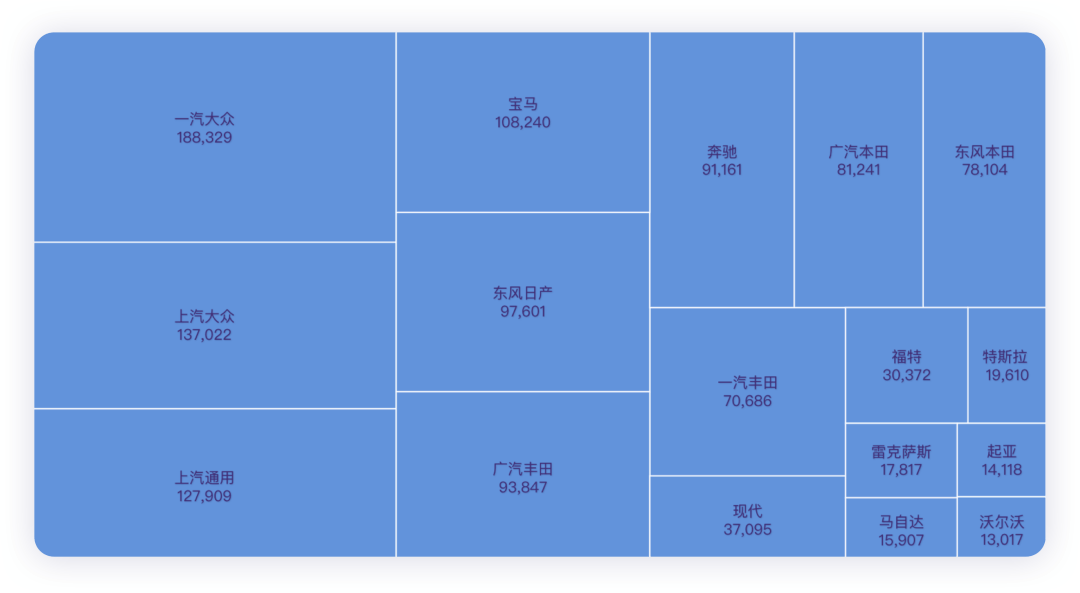

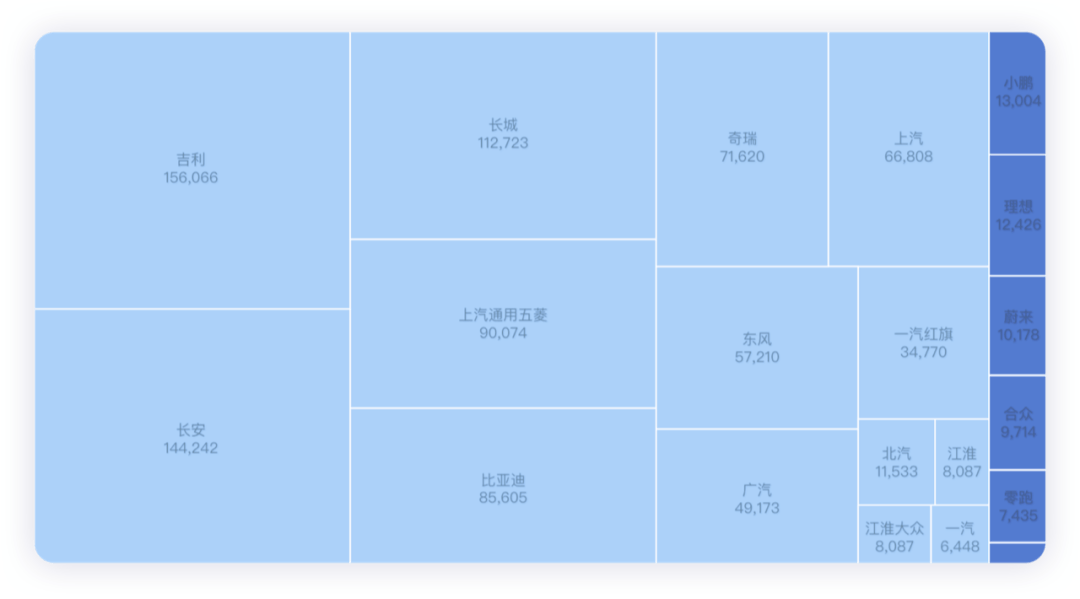

▲圖3.外資車企的情況

●自主品牌的情況

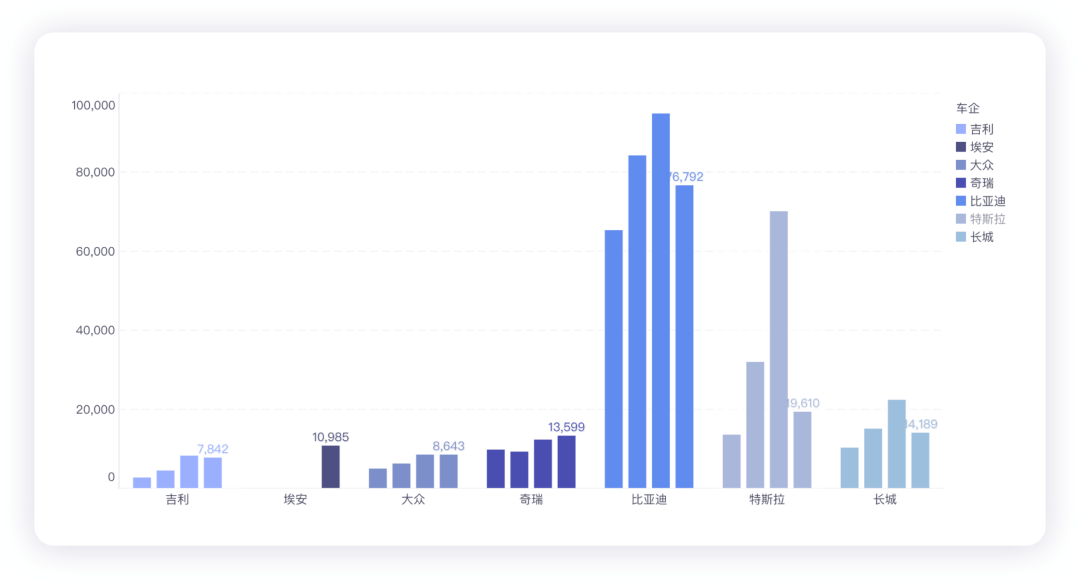

吉利和長安的整體恢復的量是非常可觀的,比亞迪在漲價以后,整體的量能還是略有波動。

經過2年的磨礪,2022年對自主品牌的出清過程還在持續。隨著滲透率的進一步提升,下面這張結構圖也會有很大的變化。

▲圖4.主要的自主品牌的情況

Part 2

主要的新能源汽車的情況

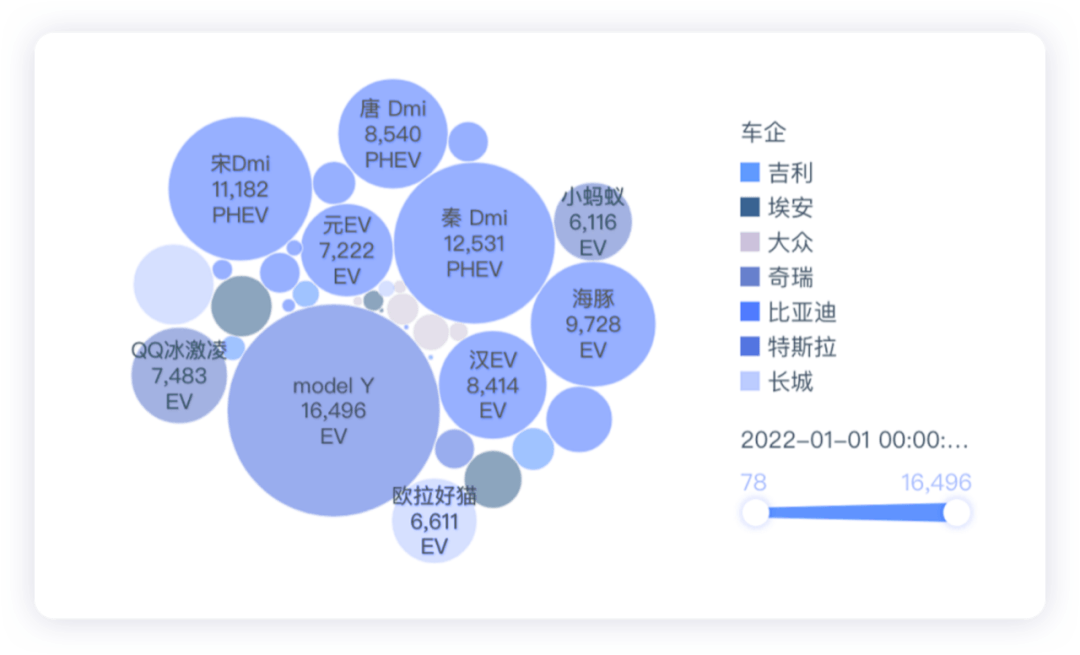

目前出來的數據,1月份Model Y16496臺,比亞迪的幾臺車都在1萬臺左右,也受到了產能的限制。

備注:等我拿到完整的數據,再看看哪些趨勢有分析的價值。

▲圖5.1月份主要車型的上險數據情況

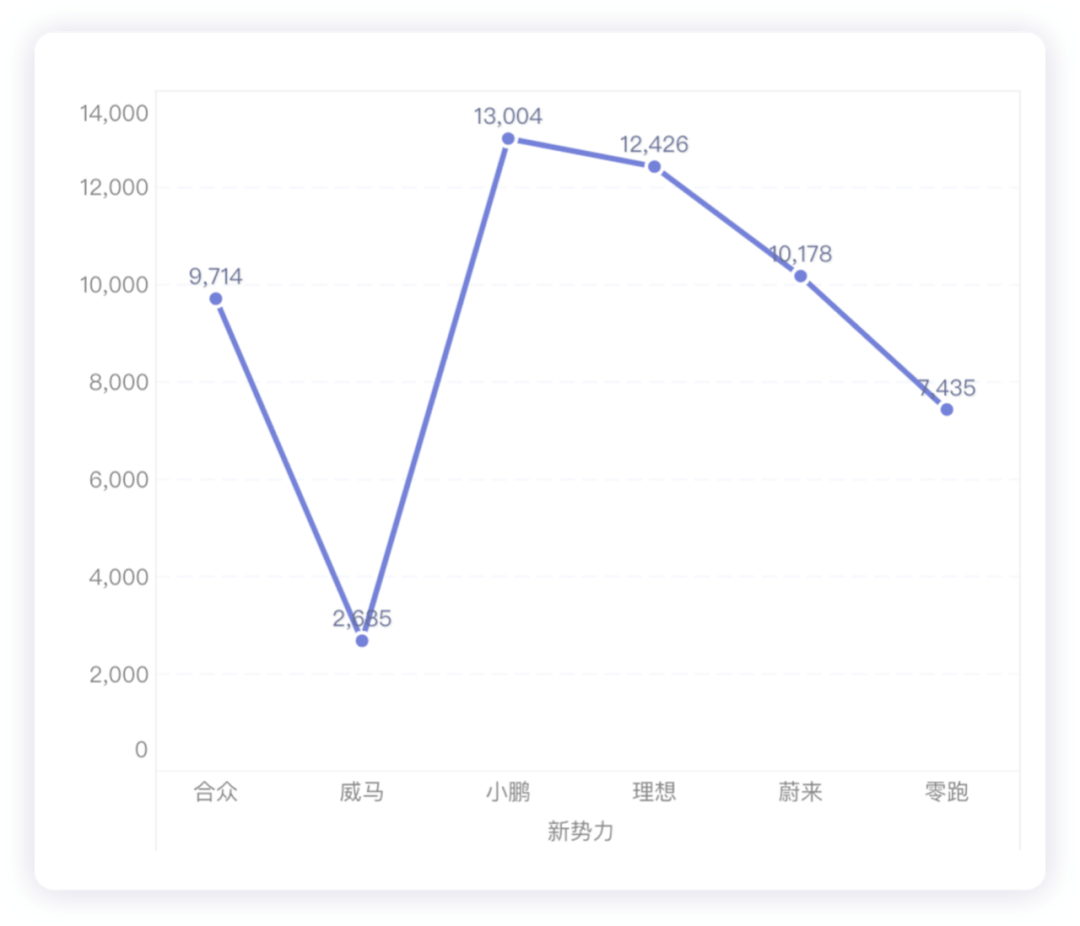

新勢力里面,蔚來、理想和小鵬都能保持上萬的節奏,余下能保持節奏的主要是哪吒和零跑。

▲圖6.在持續的比拼中威馬的戰斗潛力上不去

▲圖7.主要跟蹤企業近期新能源上險的趨勢圖

從當前的數據來看:

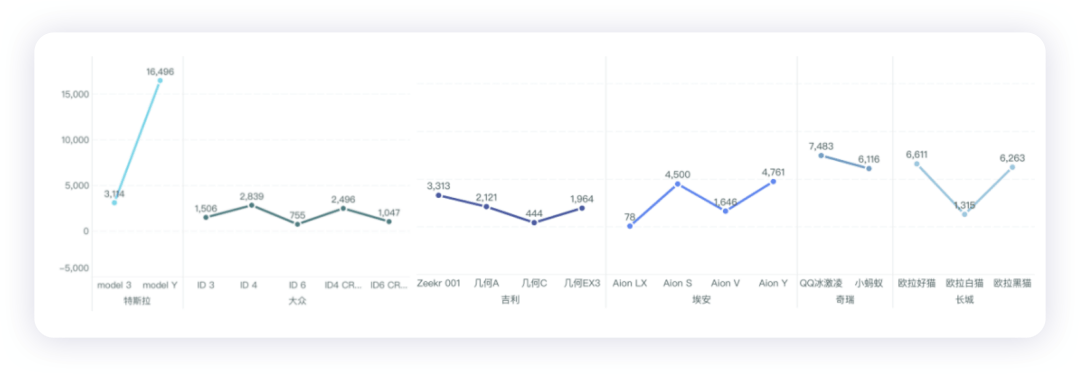

●特斯拉

Model 3都出口去了,大部分在國內出Model Y。

●大眾

隨著年底沖量的結束,兩家大眾1月份總體下降到了8643臺,今年對于大眾推廣MEB平臺的車,還是存在阻力的。

●埃安

Aion Y從2021年以來表現比較穩定,打入C端市場以后,還是有保證。

●奇瑞

幾乎完全圍繞小螞蟻和QQ冰激凌來做了,而且低價版的后者還在節節攀升,想做神車的整體套路都是一樣的。

●長城

一如既往的:好貓的量最多,黑貓次之,歐拉的各種貓貓軍團要等到下半年才能逐步落地。

▲圖8.主要車型的銷量分解

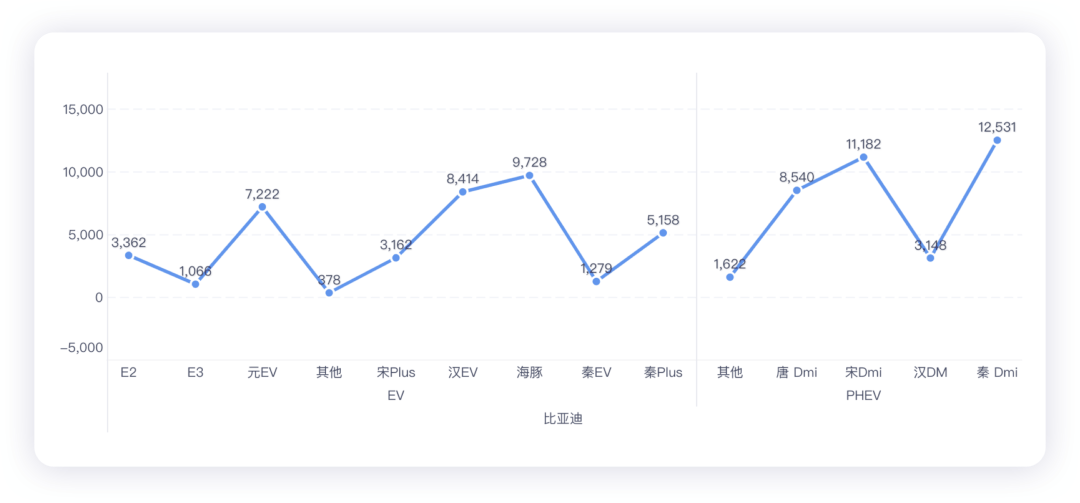

隨著海豚的量能提升,這款車已經成為比亞迪最熱賣的純電動車型,其次是8414臺的韓EV和7222臺的元EV。在DM-i車型里面,宋DMi、唐DMi和秦DMi分別為11182、8540和12531臺,從銷量平衡來看,比亞迪也在根據自己的利潤結構調節供給。

▲圖9.比亞迪車型銷量(上險數)分解

小結:1月份是大部分車企要追求的開門紅,隨著春節2月份占用的時間包括后續復工難度,2月份的終端數據應該不算特別好看,當前比較擔心的是在2月-4月累積電動汽車的速度,隨著各家在芯片和電池的儲備,下一步產能拉起來主要看訂單能不能跟上。

來源:第一電動網

作者:朱玉龍

本文地址:http://m.155ck.com/kol/168016

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號