在這場凈利潤下滑28%的業績交流會上,沒有一位證券分析師詢問比亞迪利潤下滑的原因。

王傳福很輕松。他說:“比亞迪的品牌和以前是今非昔比了。”

3月30日,比亞迪發布了2021財年年報。當期營業收入同比大漲38%至2161.4億元,但歸屬于上市公司股東的凈利潤則同比下降了28%至30.45億元,扣非凈利潤更是同比大跌57.53%至12.5億元。

在2021年這個新能源汽車的“好年成”,跑在新能源汽車賽道最前面的比亞迪,增收不增利,甚至是利潤同比大幅下滑。

為什么?

主客觀因素都有:

上游原材料漲價導致比亞迪電池裝機量翻番后,毛利率仍然下降。

快速增長的整車和電池產能,推高了比亞迪固定成本,從而影響整車毛利。

刀片電池和DM-i的技術紅利剛剛兌現,還尚未形成強大的規模效應。

背后也有比亞迪的戰略選擇——先求規模,再求盈利。比如,2022年,比亞迪希望保底150萬輛,沖擊200萬輛銷量。

01

表象:毛利拖累利潤

比亞迪的車,賣得很好。

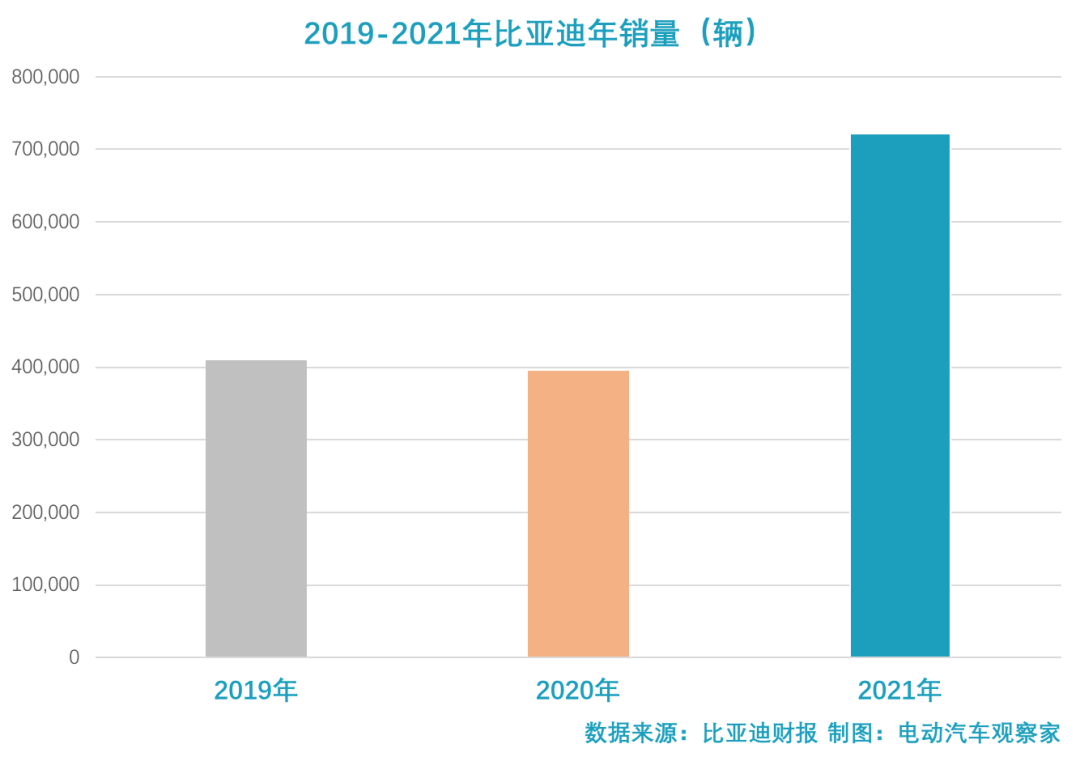

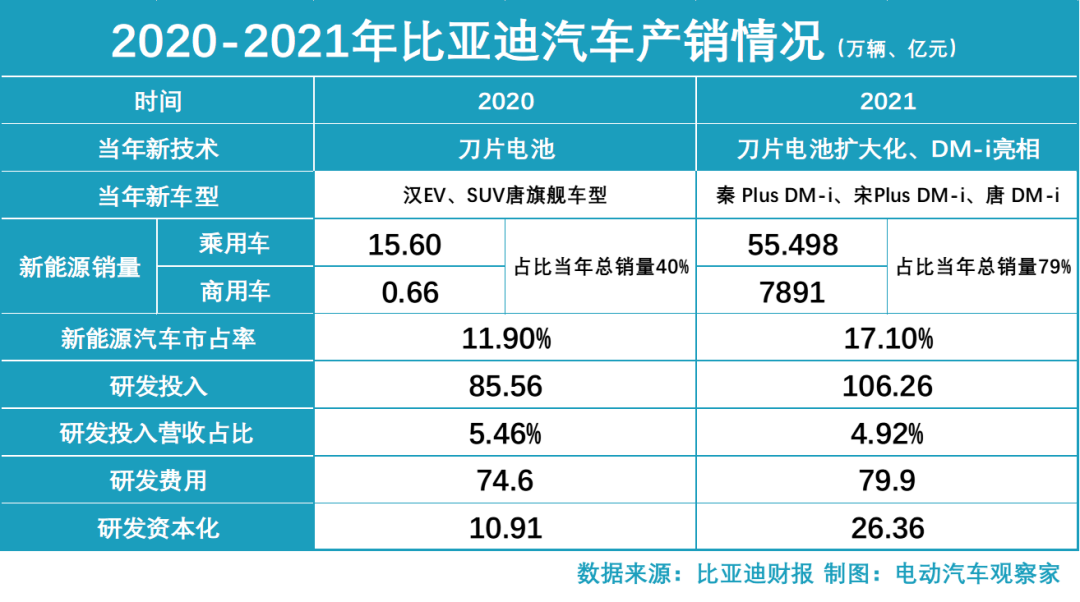

2021年,比亞迪汽車銷量達到71.3萬輛,同比2020年幾乎翻番。其中新能源汽車產品增速更為迅猛,同比增長了245.5%,說是“起飛”也不為過。

但比亞迪在2021年賣車卻沒賺到多少錢。

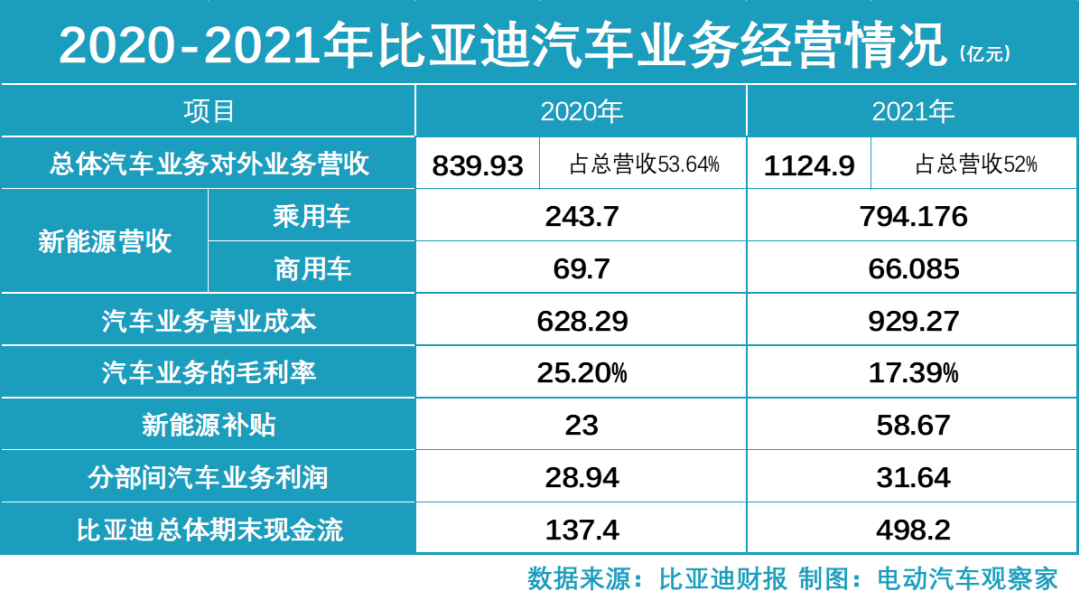

財報顯示,2021年汽車業務為比亞迪貢獻了52%的營業收入,達1124.9億元,同比增長近34%,但毛利潤卻同比下滑7.59%至195.62億元。相比沒有口罩收入的2019年,在銷量增幅高達74%的同時,毛利潤增幅僅為41.2%。

毛利率的變化更能反映問題。

2020年,比亞迪汽車業務毛利率同比下降7.81%,為17.39%。此前三年,比亞迪汽車業務的毛利率常年保持在20%左右。

與此同時,比亞迪的三費沒有拖后腿:銷售和管理費用分別只增長20%和32%,財務費用還由于利息支出減少同比下降了52.5%。

研發費用也沒有增長太多,增幅為7.05%。

由此可見,汽車作為營收支柱業務,毛利率的大幅下降成為拖累比亞迪利潤的核心因素。

02

背景:上游原材料影響

在規模起飛的2021年,比亞迪的毛利率為何不降反升?新能源汽車上游原材料漲價的影響首當其沖。

生意社數據顯示,去年年底,電池級碳酸鋰華東地區均價為28.2萬元/噸,與年初的5.46萬元/噸的價格相比上漲了416%。

鋰價飛漲,下游無人“幸免”。2021年,比亞迪電池裝機量為25.06Gwh,同比增長超過250%,一舉邁過了徘徊數年的10Gwh的門檻。但規模效應之下卻是毛利下降。

比亞迪電池業務當期毛利率降幅甚至超過汽車業務,同比下降8.1個百分點至11.9%,為近五年的次低點(2018年為9.5%,因光伏業務虧損)。

電池原材料價格與比亞迪新能源產品銷量同時起飛。

2021年比亞迪新能源汽車銷量56.3萬輛,占比總銷量的79%。2019和2020年,這一占比則分別為45%和40%。

2021年比亞迪在銷售貢獻層面,成為了真正意義上的新能源汽車企業,自然也就承受了新能源車企的成本之痛。

不過王傳福認為比亞迪面臨的上游漲價壓力將逐漸減緩。

“現在增長趨勢放緩,我相信隨著供給增加,(原材料)價格應該會慢慢降下來”;“比亞迪目前的電池體系在幾年前就考慮了和社會資源的匹配性。通過結構改變增加成包的能量密度,盡量減少使用中國被卡脖子的元素。除了鋰之外,更多用中國易于獲得的鐵和磷。”

而且,“未來隨著大規模制造、結構優化、能量密度提升,刀片電池還有5%-10%的成本下降空間。”王傳福在說明會上表示。

此外,比亞迪也正在增強產業鏈的安全性。3月22日晚間,盛新鋰能宣布,擬通過定增引入比亞迪作為戰略投資者,募資不超過30億元。

03

策略:規模先于利潤

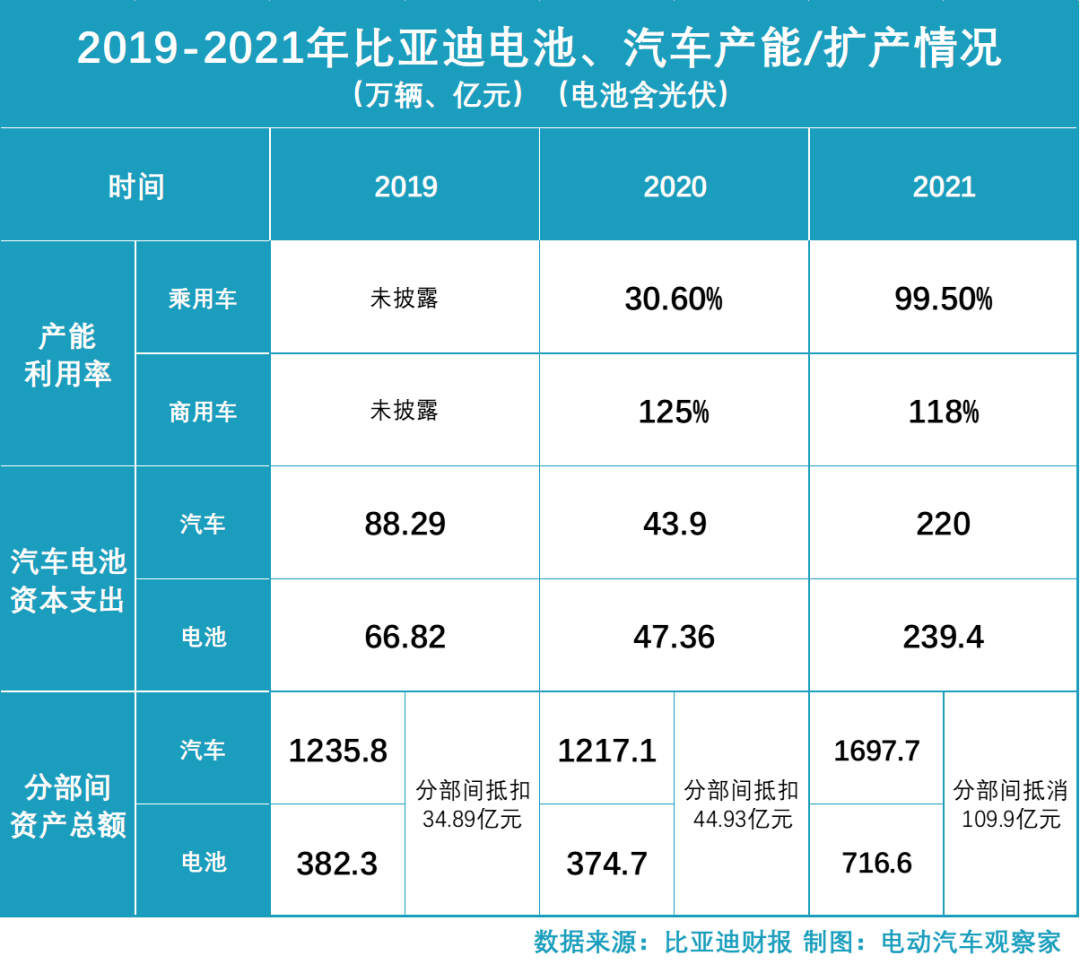

不過,即使沒有原材料價格上漲,比亞迪2021年的利潤表現恐怕也不會如銷量一樣亮眼。這是比亞迪的主動選擇:為市場起飛期做好準備,快速搶占市場份額。因此,比亞迪的產能擴張甚至快于其銷量增長速度,以打下“提前量“。

財報顯示,2021年比亞迪新能源乘用車的產能利用率已達到99.5%,商用車為118%。當期披露的產能規模為60萬輛,與2020年一樣,唯一的不同是將新能源和燃油車共用的60萬輛產能標記為新能源整車“專屬”。

但從此前規劃和落地情況來看,比亞迪2021年的產能遠非60萬輛這么“少”。

2021年比亞迪堪稱“瘋狂”擴產。在深圳、長沙、西安三大生產基地基礎上,從事新能源電池電芯、模組和整車等產品制造的合肥比亞迪在7月剛剛成立;8月,年產能20萬輛的比亞迪江蘇常州工廠就完成了生產準備;從事機動車生產的撫順比亞迪實業公司又在9月悄然出現在工商名錄當中。

數據整理、制圖:@痛快舒暢

雪球作者“痛快舒暢”根據公開信息整理發現,2021年比亞迪整車項目新增了江蘇常州、安徽合肥、江西撫州等生產基地;電池業務新增了江蘇鹽城、安徽無為、山東濟南等基地。

數據整理、制圖:天風證券

從產能規模來看,2021年比亞迪的整車實際產能或為90萬輛,今年和明年則將分別達到190萬輛和330萬輛,如此方能與比亞迪今年150-200萬輛的銷量目標相匹配;電池產能則在過去三年間經歷了40Gwh、65Gwh、100Gwh的“三級跳”。

產能擴張“花錢”不少。

2021年,比亞迪電池(含光伏)和汽車業務的資本性支出達到459億元(電池239億、整車220億),比2020年增加368億元。

2021年,比亞迪電池(含光伏)和汽車業務的資本性支出達到459億元(電池239億、整車220億),比2020年增加368億元。

此外,比亞迪2021年末在建工程202.77億元,較之年初增長了231.8%,占總資產的比重也從年初的3.04%增長了6.86%。

當期,比亞迪投資活動導致凈現金流出454億元,同比上年增長了214.34%,主要是本期購建固定資產、無形資產和其他長期資產支付的現金373.4億元(+217%)增加所致;

至2021年年末,比亞迪固定資產達到612.2億元,較期初增長了12.2%,大幅超出行業平均水平;

固定資產增加新增108.77億元的折舊計提,同比增加17.7%,生產折舊占營業成本超10%;

當期三費中的折舊攤銷為23.4億元,占比三費的17.2%。

折舊攤銷的增加推高了直接和間接成本,拖累了毛利和利潤表現,但與此同時也切實轉化為了產能、銷量乃至市場份額,2021年新能源市場占有率達到17.1%,年內增長近8%。

比亞迪漢DM-i路試圖

這樣布局還是不夠。“盡管在技術平臺、產品,以及產業鏈共建上我們做了很好的準備。但現在還是屬于供不應求。”王傳福表示,目前比亞迪累計在手未交付訂單已達到40萬輛,“還在逐月增加,公司的壓力也是比較大。”

利潤下滑并未影響比亞迪的安全邊際。2021年期末,比亞迪持有貨幣資金504.57億元,較期初增長了249%,占總資產比重也增長了近十個百分點,至17%。

“錢多”的比亞迪甚至拿出200億元去買了一年以內的低風險理財。

04

未來:期望技術紅利疊加規模紅利

在市占率提升的同時,比亞迪的單車價格也正在向上。證券機構測算數據,2019年比亞迪乘用車單車售價為13萬元,此后便開始迅速增長。到2020年達到13.52萬元,2021年則達到了15.1萬元。

“隨著DM-i和刀片電池的推出,特別是漢EV這么一個轉折性的產品,比亞迪的品牌應該說和以前是今非昔比了。”王傳福表示。

“隨著DM-i和刀片電池的推出,特別是漢EV這么一個轉折性的產品,比亞迪的品牌應該說和以前是今非昔比了。”王傳福表示。

2020年4月,刀片電池首發,7月首款搭載刀片電池的比亞迪漢EV上市,月銷量迅速破萬,成為中國品牌首款年銷破10萬的中大型轎車,并最先打破售價20萬以上新能源自主品牌轎車的銷量天花板;

2021年1月,比亞迪第三代插電混合技術DM-i首發亮相,秦PLUS DM-i、宋PLUS DM-i、唐DM-i三款重磅車型同時上市。一時間,DM-i成為市場熱詞,車型銷量自5月開始直線攀升,半年時間累計銷量達17.4萬輛;

比亞迪e平臺3.0的首款產品海豚

2021年8月,比亞迪e平臺3.0的首款產品海豚在成都車展上市,當年累計銷量便突破2萬輛。王傳福表示,計劃5000輛/月的海豚,目前月訂單已破3萬輛。同平臺、3月才上市的元PLUS月訂單也已超3萬輛,“搞得我們現在是措手不及。”王傳福表示。

2021年可謂比亞迪的技術“大年”,當期研發投入106.27億元,同比增長24.2%。其中資本化26.4億元,同比增長141%,占比研發投入的比例也增長了12個百分點至24.8%。

而一系列應用全新技術的新產品在大幅拉高比亞迪銷量的同時,也拉升了其單車價格。4月,更高單價的漢 DM-i、漢 DM-p和軍艦系列產品將陸續上市。

比亞迪刀片電池

量價齊升的背后是真金白銀的持續投入。

僅2019-2021年的三年間,比亞迪累計研發支出達到189.77億元。其中82.78億元被費用化,還有88.62億元的技術投入隨著新車上市轉化為無形資產,成為刀片電池、DM-i,漢EV、海豚、軍艦的市場“生命力”。

至2021年期末,比亞迪20.86億元的技術,“仍在開發支出的項目正處于各研發和試制階段。”

“技術方面,我們是開發一代、儲存一代,然后再推出一代。”王傳福表示,即將上市的海豹車型將應用刀片電池的“升級技術”,CtoB(cell to battery,直接電芯組成電池包),通過對刀片電池上下增加兩個鋁板形成一個高強度的結構件,從而大幅加強車身的扭轉強度。

持續的技術投入也將成為比亞迪未來發展提供支撐。

王傳福在發布會上表示,10月,比亞迪即將發布一個新的高端品牌,從而與王朝、海洋、騰勢形成覆蓋高中低端的品牌矩陣。“這個品牌將采用比亞迪的一個超級技術。”

至此,我們也就不難理解在溝通會上無人問津的“利潤下滑問題”。技術成果落地與市場需求高速增長兩大因素疊加是所有技術型企業千載難逢的機遇“窗口期”。

雖然新技術和支撐技術落地的新增固定資產會降低規模效應,推高直接成本,導致利潤下滑。但這又何嘗不是企業進入全新發展階段的“陣痛期”,何況比亞迪已經開始品嘗量價齊升的“甜蜜“。

正如王傳福所說:“這也是我們過去的堅持,終于迎來高速增長,收獲的預期的成果。”

更多的“成果”還在前面,王傳福說,“今年如果保守(估計)的話大概是150萬輛,如果供應鏈、交付方面做得好的話,我們也愿意沖擊200萬輛的年度目標。”

——END——

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/171702

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

相關圈子

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號