就Morgan Stanley的《China EV Supply Chain - observations on auto semis output, and China's long-term opportunities》談一些看法。2022年的芯片短缺呈現了新的形態:

●從去年開始大部分Tier1跟著車企都是保供優先的策略,多下訂單(實際需求100%,給的訂單120-130%,實際芯片廠家根據不同Tier1和車企的需求以后,分貨后拿到90%),也就是說折騰了這么久,其實車企是沒有能力建立buffer 來建庫存。

●從國內外的汽車來看,產品規劃 5到8年的周期,本來是通過較多訂單建立戰略庫存的模式,各家盡量是增加一些儲備,這也客觀上加大了調貨的難度。芯片都沒有庫存,預測壓得死,所以也客觀上造成了2022年上半年的疲憊。2021年的保供戰役耗費了很多的資金和精力,到2022年在市場端需要選用新的策略。

●從供應瓶頸MCU和專用的ASIC來看,車載MCU穩定周期使得MCU價格在過去數十年來價格非常緩慢地下降,但是在2021年價格甚至超過了Tier1的預期,而目前制造企業在成熟制程的有限投入,使得未來五年預期還會上漲。這嚴重侵害了Tier1的議價能力和實際盈利。

所以我的理解,2022年其實進入了常態化的缺芯狀態。在歐美,由于芯片持續緊張,新車和二手車價格都上漲,車企并沒有持續的動力高價去拿芯片。在國內2021年這一波芯片的緊急調貨和工程更改帶來了很多的售后問題,這使得2022年繼續這種策略,需要更大的決心(成本上升和質量下降),按照朋友的說法,不是在討論芯片緊缺就是討論之前更換帶來的質量問題。這也就成了常態化的緊缺,整個供應鏈開始自我優化,針對細分市場去打造爆款和集中精力供給高利潤車型。

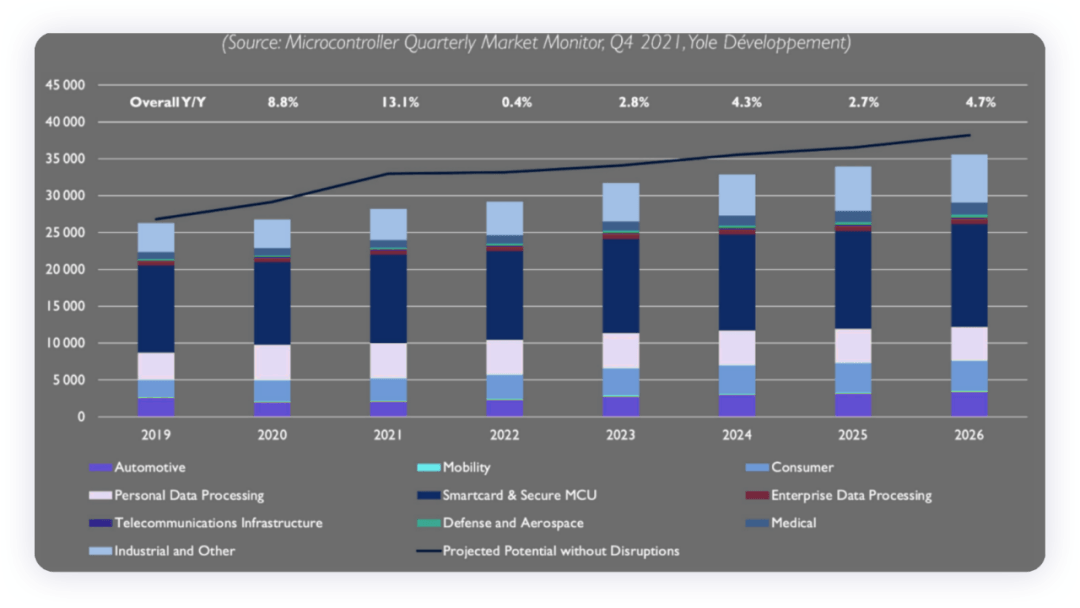

▲圖1.汽車MCU 2021年Q4跟蹤Yole

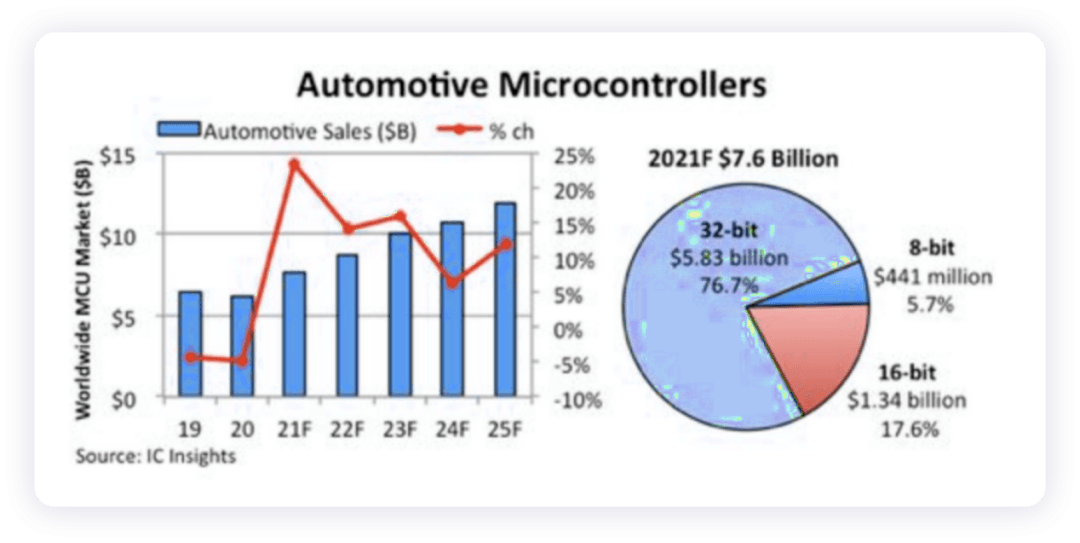

MCU的價值量如下圖所示,可以看到32位的占了76.7%,16位的是17.6%,8位的只有4.7%。全球主流的MCU,瑞薩、英飛凌、NXP、ST、TI、Microchip 6家,占了90%以上車載MCU份額。

●8位(Microchip、英飛凌、NXP)用在低端風扇控制、空調面板、雨刷、天窗、車窗、座椅、門的控制。

●16位沒有新的應用,主要用在一些傳統動力模塊里面。

●32位分高功能安全和多功能的(瑞薩、英飛凌、NXP和ST),涵蓋動力總成(傳統和動力的)、底盤電子(ESP、EPS等等)、座艙(儀表和中控)、車身控制、ADAS的傳感器和控制,泊車等等功能。

TI的MCU,特斯拉用了很多藍牙的低功耗的產品,其實這條產品線后面我們分品類來對比下。

▲圖2.汽車的MCU的分類

Part 1

汽車缺芯的周期和演變過程

在整個過程里面,其實比較大的問題,還是通用MCU和汽車MCU是集中在前6大汽車半導體公司手里的,而汽車企業也根據自己的要求給了自己偏愛的MCU的供應商清單。在原本平滑的供給曲線里面,大家總有個緩存庫。到2022年上半年,其實只有很少的企業能夠在當前合理的價格體系下攢了足夠的芯片。

備注:這個有點像電池,漲價40%的電池你買多少合適,多少才夠。

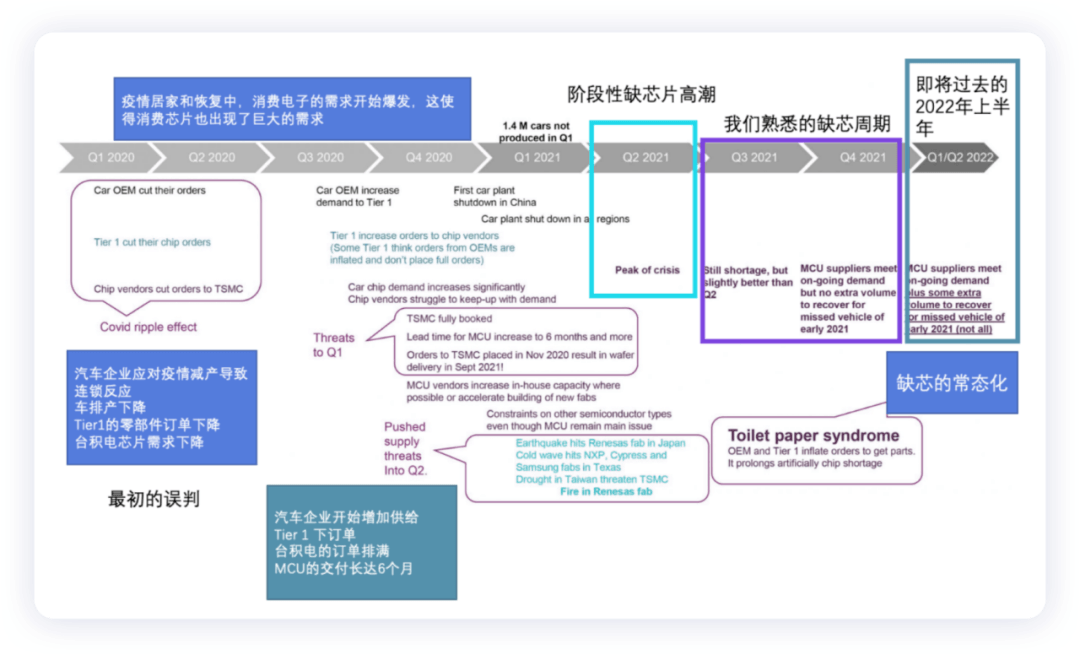

▲圖3.汽車芯片的需求周期

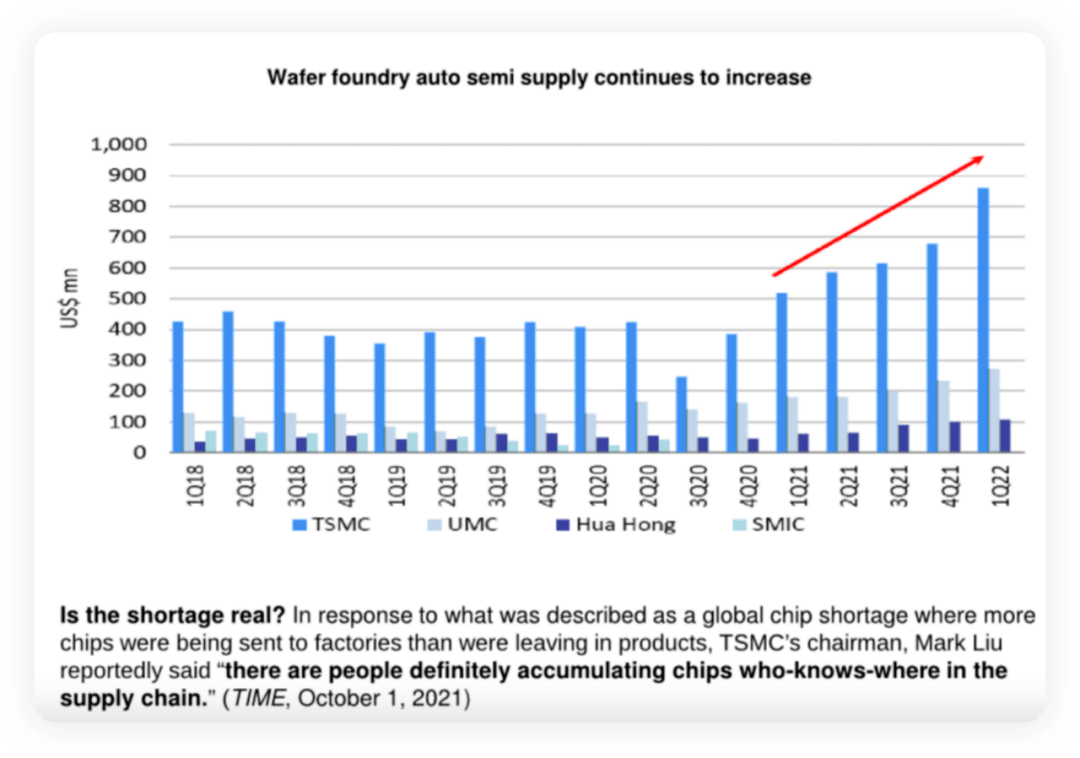

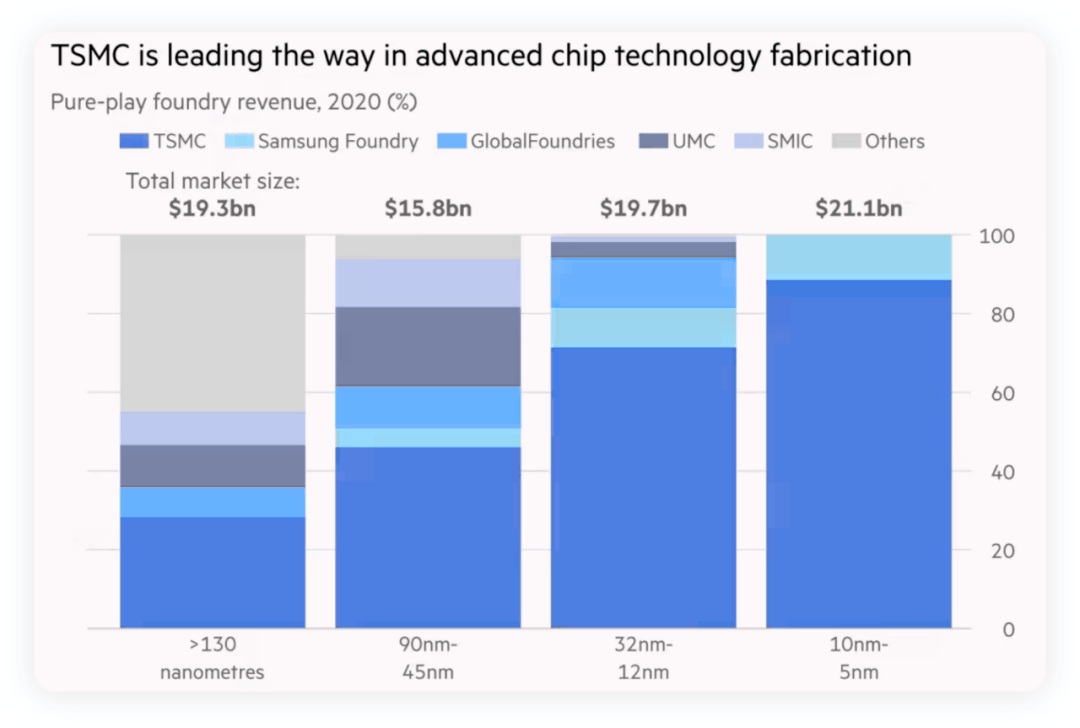

臺積電2022Q1財報顯示,第一季度營收創下歷史紀錄約合170億美元,同比增長35.5%;凈利潤為2027.33億元,約70億美元,同比增長45.1%。從技術制程角度,2022Q1 16nm及以下先進制程營收占比64%,其中5nm貢獻20%營收,7nm貢獻30%營收,16nm貢獻14%營收,28nm則貢獻11%營收,剩余制程合計占25%。臺積電預計3nm制程(N3)將于2022年下半年投產,計劃2025年生產2nm芯片。

所以這里最大的疑問是,在2021年到2022年Q1這段時間,真正能緩解汽車MCU和其他配套的汽車芯片供給到底增加了多少。

▲圖4.臺積電的增產

Part 2

到底是否管用

車用的MCU,由于成本和性能考慮,工藝節點相對比較落后的,基本集中在40nm、56nm的范圍傳統=節點工藝,在過去的幾年里面臺積電和其他企業沒有新增投資,臺積電在2021年逐步傾向性的增加,使得產能還是緊張的。下面這個圖做的是比較清晰的,臺積電的主要工作其實是拉開和芯片代工企業的差距,成熟工藝的投入對它來說,并不是一個很有利的的決策。

▲圖5.汽車的芯片制程需求

由于來制撐車載晶圓的線,還是要經過TS 16949認證,加上整體需求在增長,2022年下半年的緩解是逐步的。到2022年,甚至半導體設備的MCU的供應,也出現一些問題,你說這個擴建產能的過程怎么可能順利。

▲圖6.不同的工藝節點

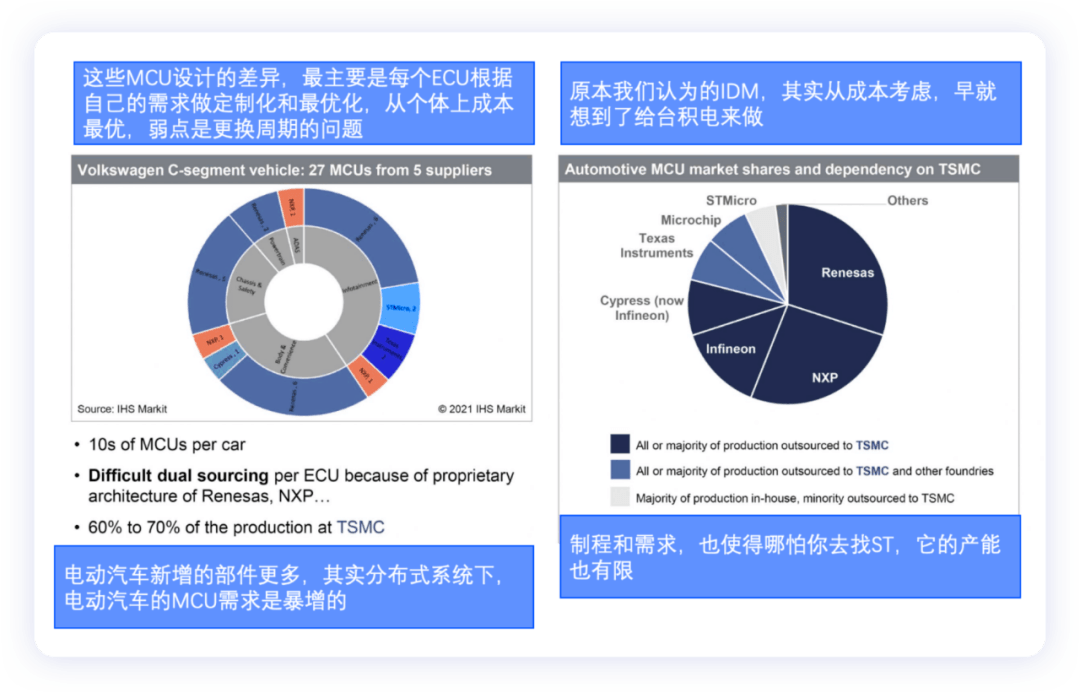

在電動汽車里面,由于多了BMS(CMU)、PDU、DCDC、OBC、PTC、電動壓縮機、逆變器和VCU等部件,如果設計復雜的話,等于一下子增加了10幾個MCU。我們可以對比MEB里面的MCU的使用比之前的傳統車要多不少。在使用集中式架構之前的電動汽車,對于MCU的依賴程度是很高的。

那么多功能增加,如果不做軟件集中化去轉入SOC,這也客觀造成了在10%的滲透率下,MCU的緊缺程度很窘迫。

▲圖7.MCU的需求和集中化

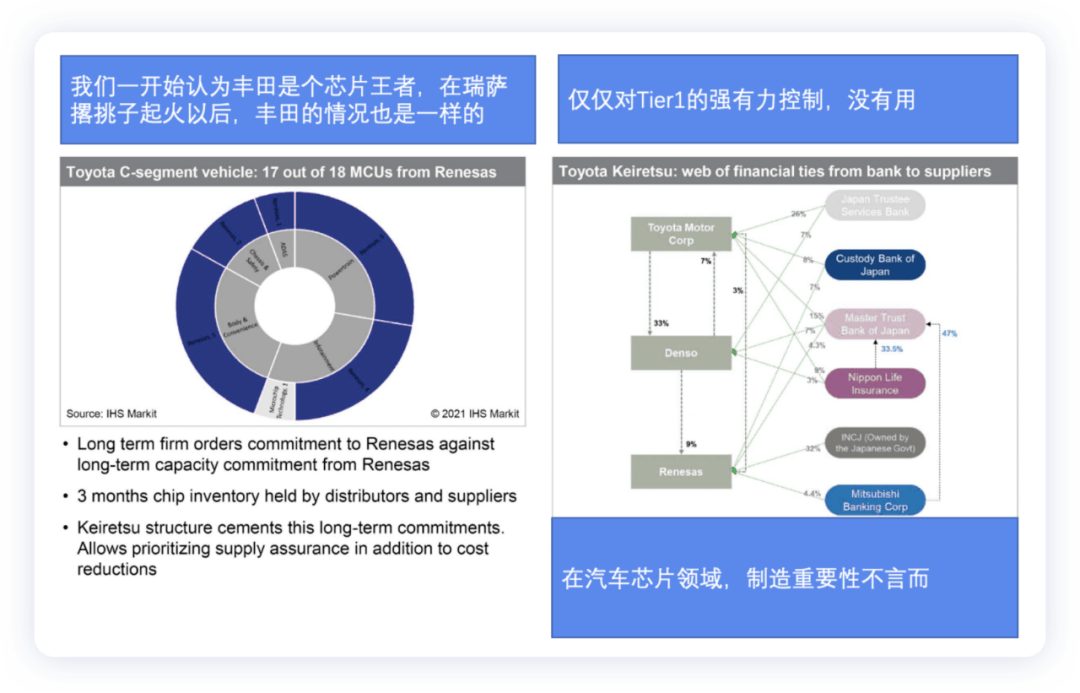

也就是說,傳統的類似豐田這樣對Tier1的供應鏈體系強控制,也在芯片危機下吃癟,光管到Tier1和Tier2其實沒用,不增加芯片的可視化和透明度,這個虧是持續的。

▲圖8.芯片的供應鏈透明度,芯片領域制造性不言而喻

小結:我覺得延續快2年的汽車芯片危機,其實還在通過另外的形式延續下來,只是我們已經沒辦法像救火一樣處理,再怎么撈起來,能力極限也在那里。只是說出來,大家沒有那么興奮了,供大家參考。

來源:第一電動網

作者:朱玉龍

本文地址:http://m.155ck.com/kol/176824

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號