關注并標星電動星球News

每天打卡閱讀

更深刻理解汽車產業變革

————————

出品:電動星球 News

作者:毓肥

傳了好久的寧德時代北美工廠,似乎敲定了選址。

根據彭博社報道,這座投資額或將達到 50 億美元、年產能預計達 80GWh 的工廠,或將坐落在墨西哥的 Ciudad Juarez——一座靠近美國新墨西哥州,以及得克薩斯州的工業城市。

但同時,彭博社也指出,寧德時代尚未下定決心,也有可能會將北美洲的第一個據點放在美國本土。

這家工廠敲定之后,寧德時代就將成為橫跨中歐三大洲汽車市場的供應鏈企業。

寧德時代是縮影,中國電池全球擴張的縮影。

遠景動力、國軒高科、蜂巢能源等等一批中國動力電池企業,也都在最近一年內,公布了進軍歐洲、開設工廠,或者是與歐洲車企戰略合作的計劃。

進入 2022,我們發現中國的動力電池,勢力范圍已經遠不止中國市場。

如果說上一個時代,汽車最基礎的發動機,我們沒能成為牌手,那么到了電動時代,中國電池儼然代表著效率、性能,甚至是標準。

如果說上一個時代,汽車最基礎的發動機,我們沒能成為牌手,那么到了電動時代,中國電池儼然代表著效率、性能,甚至是標準。

中國汽車市場,也因此成為了動力電池的試金石,中國消費者也成為了最先體驗技術進步的用戶群體,或者起碼是之一。

我們的動力電池企業如何走向世界?和國際企業相比,這場動力電池的世界大戰,我們真的勝券在握?

今天的文章,我們來討論大變局。

一、走出去

什么是大變局?牌桌被推翻,新牌手入場,這就是大變局。

回到動力電池,席卷全球的大變局,首先從中國電池走出去開始。

1.寧德時代

2019 年 10 月 18 日,寧德時代德國工廠正式動工建設。它也是寧德時代十大動力電池基地唯一的海外「成員」,也是十大基地里面造價最貴的——單 GWh 高達 1.43 億美元(9.64 億元)。

《法蘭克福匯報》當天報道的標題是這樣的:「中國跨國公司,如何改變圖林根州的小鎮?」——工廠位于阿恩施塔特,一個 2.8 萬人口的小鎮,寧德時代帶來了超過 2000 個工作崗位。

這座工廠投資額達到了 20 億美元(135 億元) ,預計第一批電芯會在 2022 年底下線,規劃產能為 14GWh。

另據當地媒體的披露,寧德時代會將寶馬 40 億歐元戰略合作訂單的起碼 15 億歐元,放在圖林根工廠。并且到 2025 年,那里會成為一家生產和回收雙線運行的工廠。

另一個有意思的點,在于寧德圖林根工廠距離特斯拉柏林工廠只有 3 個小時車程,和寶馬萊比錫工廠是一樣的。

從這座位置得天獨厚的工廠開始,大家開啟了對中國動力電池歐洲之旅的廣泛討論,但寧德圖林根工廠,只是這趟旅程的其中一位旅客。

2.遠景動力

2021 年 7 月 1 日,英國桑德蘭。日產首席運營官 Mike Hawes 在這天說:「這個項目是英國汽車復興的象征」。

這個項目是中資背景的遠景動力,與日產合作的「EV36Zero」:一座投資 14 億美元(95 億元),9GWh 產能的動力電池工廠,并且保留了后期投資 18 億英鎊(145 億元),產能 25GWh 的潛力。

與遠景動力合作的,不只有日產。

與日產同為聯盟的雷諾,在桑德蘭項目公開的 4 天前,已經宣布了與遠景合作,在法國杜埃投資 24 億美元(162 億元)動力電池工廠的計劃——杜埃也是雷諾電動汽車研發中心所在地。

實際上,除了日產雷諾的聯盟關系,桑德蘭和杜埃也有共同點:它們都是英國和法國的傳統工業區,也都承受著新制造帶來的沖擊。

也正因如此,兩個動力電池項目都迎來了該國元首的見證:鮑里斯約翰遜和馬克龍,分別為日產和雷諾的電池工廠站臺。

短短一周之間,遠景動力在歐洲兩個工業老區扎下旗幟——但光進入歐洲似乎還不夠。

截止到現在,遠景動力已經宣稱在全球建立了 20 多個研發和智造基地,橫跨亞太和歐美地區。

光寫寧德和遠景,其實不足以完整概括「走出去」的趨勢,但如果一個個公司聊,這篇文章會寫成連載。

因為除了上述兩家,國內還有很多正在大舉進軍國際市場的動力電池廠商——它們共同組成了全球汽車供應鏈的新聲音。

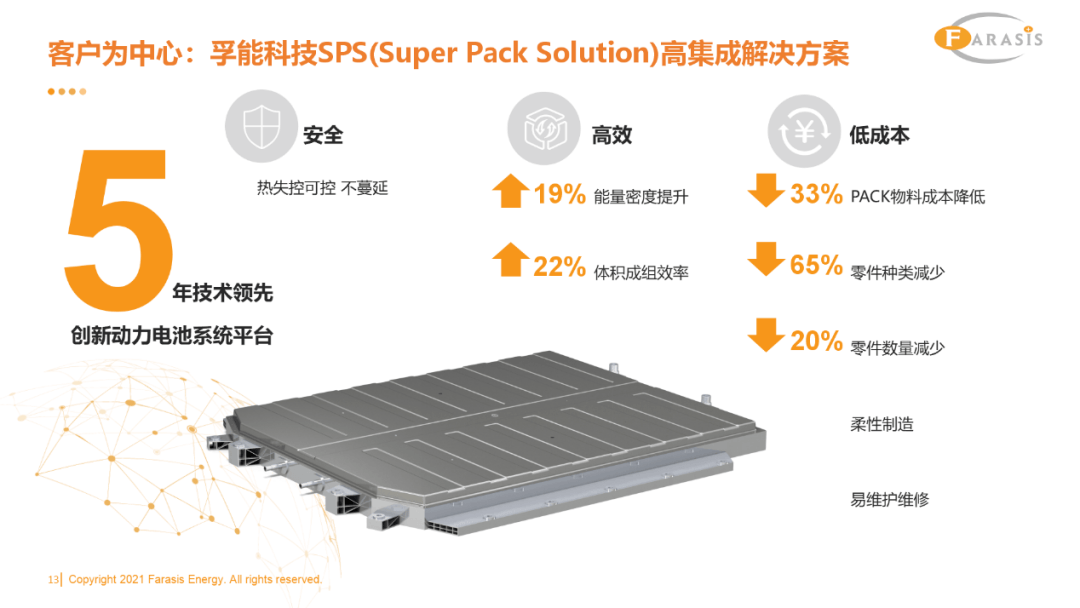

比如奔馳入股,即將為其供應電池,并宣布在德國薩克森-安哈爾特州建廠的孚能科技;

比如官宣于德國薩爾州投資 20 億歐元,建設滿足 50 萬輛汽車的電池工廠的蜂巢能源;

甚至是還沒有正式出海,但其電池已經隨著整車走遍全球的中國電池公司們…

它們共同開啟了中國汽車供應鏈的新時代。

二、卷起來

新時代自有其特性,中國動力電池引領的汽車時代,標簽應該是「卷」。

舉個例子,2018 年全球動力電池裝機量 92.5GWh,2021年達到了 292.13GWh,復合年增長率高達 46.7%。

但在這個過程中,中國動力電池廠商的市占率,卻一直在提升。

比如雖然一直是第一,但寧德時代市占率從 2018 年的 25.4% 增長到了 2021 年的 32.1%;比如 2018 年裝機量前 15 里面中國占 9 個,2021 年拿下 11 個。

市占率和排名是「卷」的結果,說時勢造英雄當然也可以,但回到這一次電動變革,我們同樣相信英雄造時勢。

但卷又不只是數字,質、量起飛,產能和效率同卷,是動力電池新戰局的兩大特征。

1.先說量,也是推動電動汽車滲透率高歌猛進的基礎。

馬斯克在 Battery Day 上說,實現 100% 的純電交通,需要 10TWh 的電池年產能。和 2021 年全球 0.3TWh 不到的總裝機量相比,是不是覺得特斯拉的秘密藍圖有點過于宏偉?

今年的電動汽車百人會上,歐陽明高院士的報告指出,2025 年我國規劃動力電池產能達 3TWh——直接干掉三分之一張特斯拉藍圖。

真的有這么多嗎?

除掉圖林根,寧德時代在國內還有 9 個完全獨立的基地,根據公開信息整理,這九大基地一共有 556GWh 的規劃產能。

另外還有五大合資基地(時代+車企),公開信息整理出來的總產能是 106.6GWh——這里一共 662.6GWh,僅國內。

如果算上歐洲和北美,寧德時代規劃中的產能接近 800GWh,全球。

我們還另外算了下蜂巢、賦能、中創新航、比亞迪這四家的規劃產能(按照截稿時公開信息整理)。

其中可以明確的是蜂巢規劃了 2025 年 600GWh 的全球產能、孚能科技公布的是 2025 年 120GWh、中創新航 2025 年規劃300GWh、億緯鋰能 200GWh、力神電池 100GWh、弗迪電池已公布產能 165GWh…

中國動力電池的沖量,把馬斯克卷得明明白白——甚至還掀起了其他汽車工業國的「外卷」熱潮。

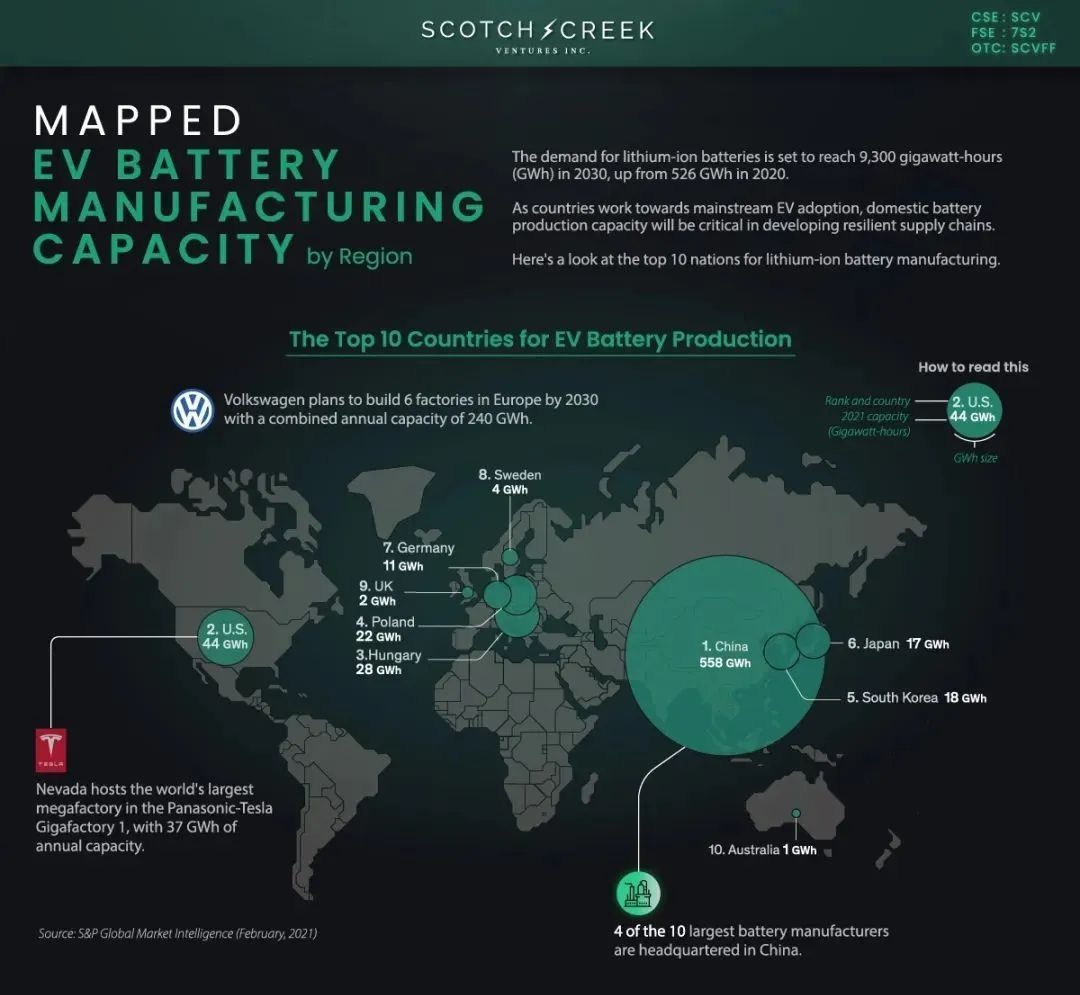

先來看 Visual Capitalist公布的數據:2021 年我國在建動力電池產能達到了 556GWh,冠絕全球——美國去年在建產能 44GWh、整個歐洲大陸加起來僅為 67GWh。

但到了 2022,歐美市場開始醞釀同樣的大沖量。

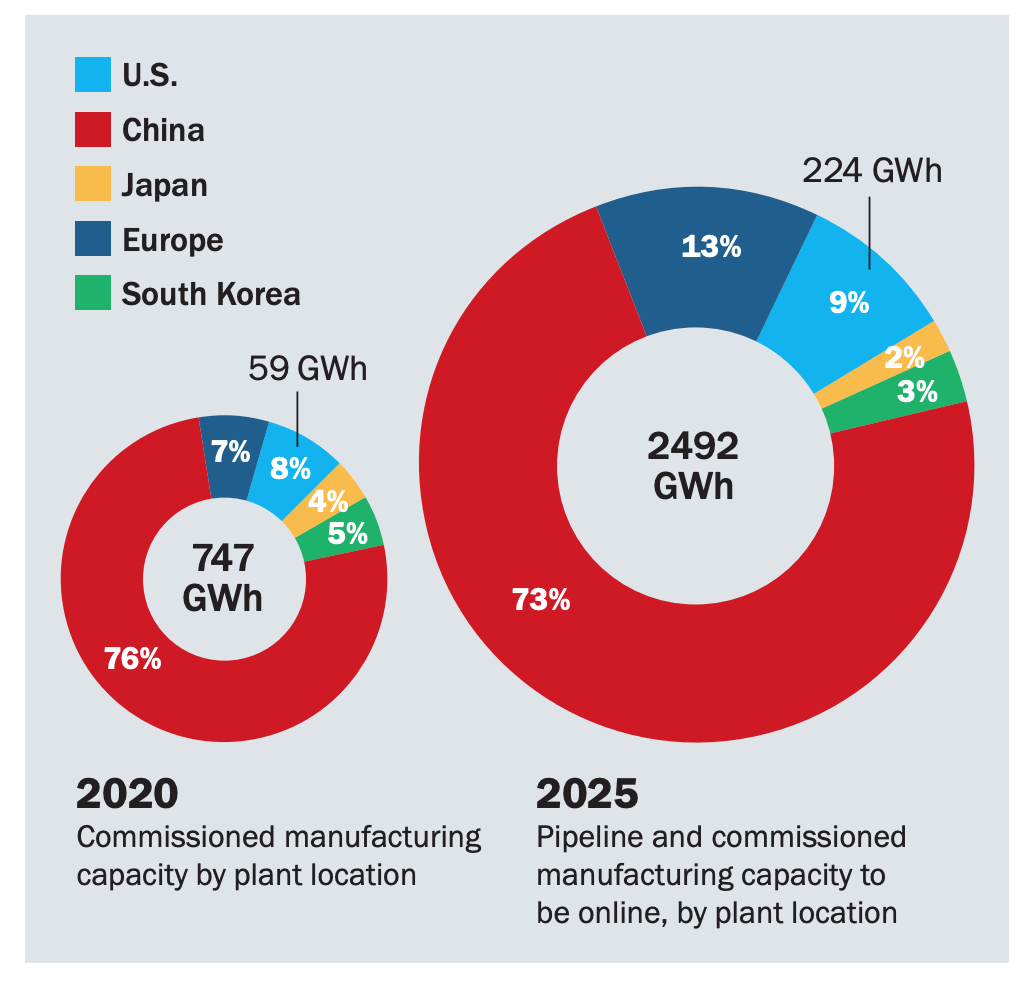

歐洲電池聯盟 EBA,這是 2017 年歐盟成立的動力電池組織——他們為歐洲大陸定下的目標,是到 2025 年實現 460GWh 動力電池產能,2030 年則要達到 700GWh。

來到美國,根據美國能源署公布的 2021-2030 鋰電池生產藍圖,2025 年的產能目標大概是224GWh——雖然沒有中歐那么卷,但其實和 2021 相比,增速已經夠高了。 2.全球大沖量的背后,還有動力電池全體系的進化,這同樣是「卷」時代的核心。

2.全球大沖量的背后,還有動力電池全體系的進化,這同樣是「卷」時代的核心。

每年都上手數十輛電動汽車的我們,對「進化」兩個字的感受,特別特別深。

2019 年我們第一次做體系化續航測試,當時 NEDC 590 公里的特斯拉 Model 3 還要買40多萬,20 萬不到的小鵬 G3 NEDC「只有」520 公里。

從此之后,我們每一年,甚至每個季度,都在見證電動汽車能耗、電池容量、充電速度的全方面高速進步——到了今年,工況續航 700 公里,已經是主流價位基本操作了。

用戶體驗升級,背后是動力電池的「質」,也在瘋狂「卷」,這是內燃機陣營已經無法重現的瘋狂。

舉個例子,方殼與圓柱的決戰。

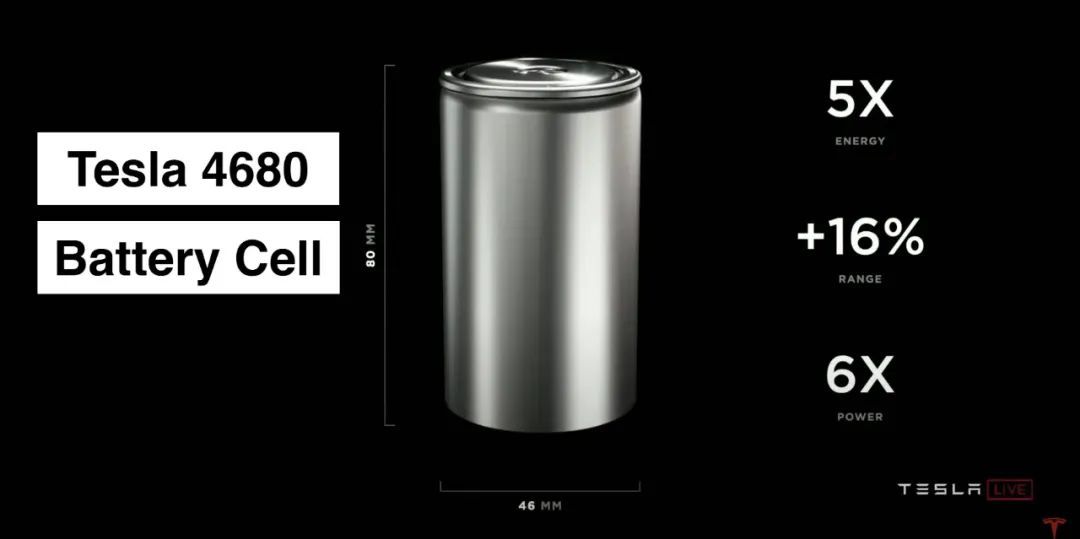

寧德時代剛剛發布的麒麟電池,空間利用率和能量密度都達到了新高,被認為是方殼路線 2022 年的最強一擊——同樣地,今年量產的 4680 全極耳電池,也憑借著巨大的性能潛力,被認為是圓柱陣營的勝負手。

寧德時代剛剛發布的麒麟電池,空間利用率和能量密度都達到了新高,被認為是方殼路線 2022 年的最強一擊——同樣地,今年量產的 4680 全極耳電池,也憑借著巨大的性能潛力,被認為是圓柱陣營的勝負手。

Petrolhead 當然無法想象,電芯的形狀也可以劃分出幾個陣營,甚至它們之間的技術分歧,堪比自吸和增壓。

但只有投入這場內卷,我們才會發現,這樣的「決戰」,早已滲透于動力電池的每一個部件,從電芯到模組,甚至整包。

三、主機廠的覺醒

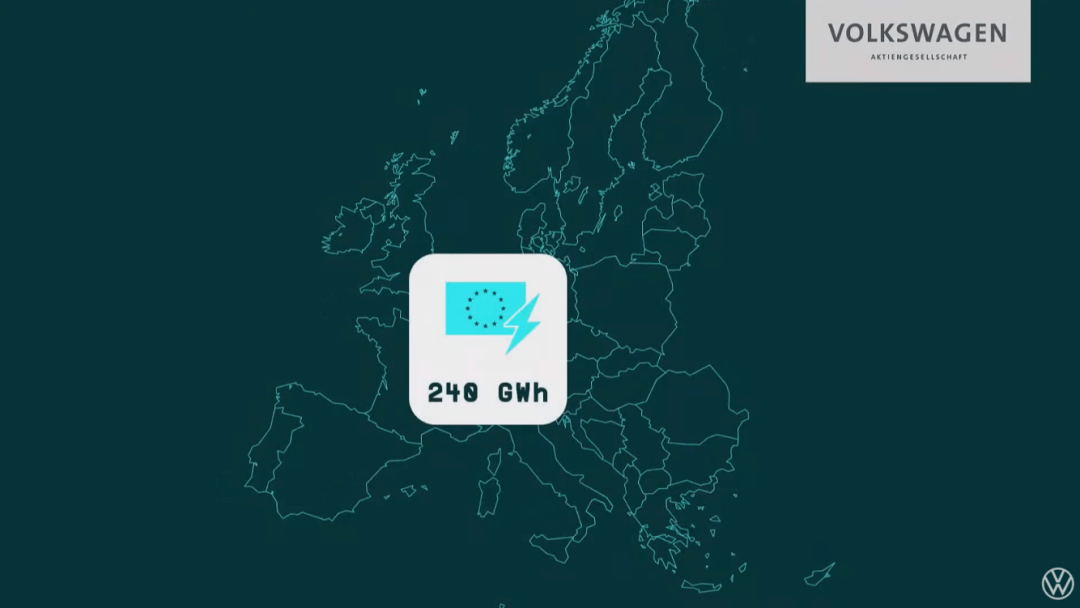

2021 年 3 月 15 日,德國,沃爾夫斯堡。

迪斯在這一天圖窮匕見,他喊出了 2030 年在中國實現 1200 萬輛純電銷量的口號、立下電池獨立產能 240GWh 的目標。

這一天大眾舉辦了第一次純電技術發布會 Power Day,這一天也注定成為汽車工業的注腳:傳統主機廠全面入局動力電池的研發、生產、制造、回收全鏈條。

寫到這一段,我們終于鋪墊到了動力電池全球內卷最獨特的一個「局部戰場」:車企與電池廠之間的「拉鋸卷」。

它誕生的背景,首先是動力電池供應鏈的大繁榮,而本質,則是電動汽車產業走向成熟。

大眾也不是完全單干,在老家歐洲入股了瑞典電池企業 Northvolt,后者將在 2023 年與大眾建立一座年產能 40GWh 的工廠,此外大眾還將獨立建設 40GWh 的電池工廠。

在中國的操作也差不多,大眾多次注資國軒高科,并將其中一座 40GWh的電池工廠放在中國。

加上改造兩家現有的電池工廠,大眾的目標是在 2030 年,實現約 300GWh 的產能——甚至不輸整個美國的規劃。

大眾步子邁得很大,但大眾并不是孤獨的。

我們上文幾乎沒提特斯拉,是為了留到現在。

在電池垂直整合這條路上,特斯拉毫無疑問是大眾的祖師爺——從與松下合作到嘗試單干,特斯拉同樣是用一次發布會,宣告了自己的新角色。

馬斯克也知道,所有電池都自己產幾乎不可能,于是他選擇了自產含金量更高的 4680 電芯,LFP 和 2170 則依然可以依賴供應鏈。迪斯也走上了這條路:高端電池自產、主流電池外采(合資制造)。

回到中國,我們也能看到主機廠在自研電池上發力,即使是國內動力電池廠商已經內卷到了極致。

回到中國,我們也能看到主機廠在自研電池上發力,即使是國內動力電池廠商已經內卷到了極致。

今年一季度財報會議上,李斌終于宣布蔚來組建了電池自研團隊,任務是「全面建立與增強電池體系化研發和工業化能力」。

至此,蔚來補齊了圓形「蔚來體系競爭力」圖的 30°——智能、電動、汽車,是蔚來「車板塊」的三大核心。

如果從 2016 年 7 月 6 日,蔚然動力成立算起到今天官宣自研電池體系,蔚來明確三電領域的全自研一共花了 2164 天。當然蔚來牌電池還沒有這么快,得等到 2024 上半年。

當然,還有已經是全球第四大動力電池廠商的比亞迪——它有點像三星,并不屬于「拉鋸」,而更應該是「包攬」。

所以,為什么會出現主機廠自研電池的局面?因為電池=發動機。

這一判斷與如今汽車智能化并沒有關系,智能駕駛和智能座艙相當于汽車的第二個大腦,這并不影響電池的地位直接對標發動機。

因為它們都是衡量電動/汽油車基礎參數、體現制造能力的核心部件。買汽油車講馬力、抖動、燒機油,買電動車講續航、充電、電耗,這就是「基本盤」。

所以,與其說主機廠在「覺醒」,倒不如說擁有電池工程能力,本質上是對主機廠的基本要求。

于是大眾特斯拉蔚來們,也正在成為,也必須成為這場全球內卷的重要角色。

四、為什么要贏?

花了這么多篇幅,總結了這么多數字,我們想表達什么?

最直觀的結論,是我國早已成為事實上的動力電池第一生產國,即使將目光放遠至 2025 年,產量規劃也依然獨步全球。

再想深一層,動力電池的繁榮,也會催生更優秀的電動汽車企業。最起碼,2022 的我們,看待 BBA 純電車的心理,已經和油車時代大不一樣了。

今天的文章寫的是行業,列的是數據,擺的是舊聞,但我們最終想聊的,其實是心氣。

為了這份心氣,我們必須贏。

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://m.155ck.com/kol/180428

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號