隨著新能源汽車的銷量節節攀高,增長部分我覺得需要做一些梳理,主要著眼點就是磷酸鐵鋰的部署率和電池供應商的多元化采購,這兩者其實共同主導電動汽車走向下一步。

從7月份的銷量數據可以看出如下情況:

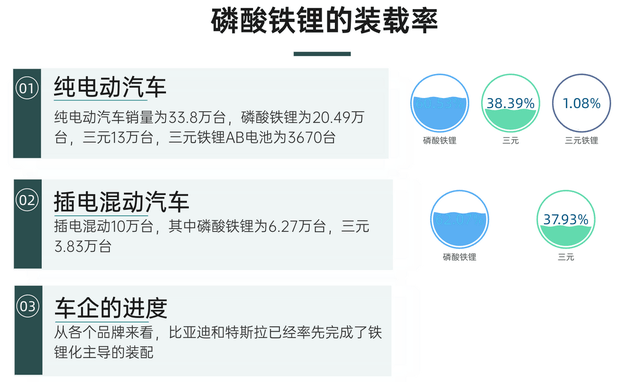

●純電動汽車為33.8萬臺;其中磷酸鐵鋰為20.49萬臺,三元13萬臺,三元鐵鋰AB電池為3670臺

●插電混動為10萬臺;其中磷酸鐵鋰為6.27萬臺,三元3.83萬臺

●從各個品牌來看,比亞迪和特斯拉已經率先完成了鐵鋰化主導的裝配

▲圖1. 2022年7月磷酸鐵鋰的部署情況匯總

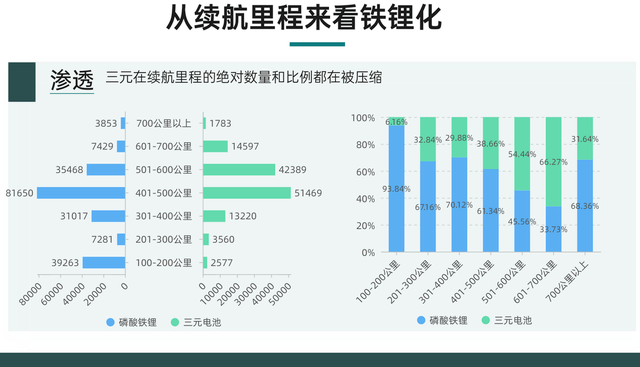

而按BEV的續航來看,也確實出現了大量的滲透情況:

●在400公里以內,磷酸鐵鋰已經占了絕對的優勢,在70%左右,尤其是200公里的低續航車型已經完成了全部鐵鋰化

●在400-500公里,目前是從三元切換磷酸鐵鋰的最主要的方向;對比之前的數據,這個切換過程比較快

●三元目前在500-700公里是比較有優勢的,但是我們看到在開發中的產品,基本把這個需求也覆蓋掉了

●到了700公里以上,由于目前國內磷酸鐵鋰的成本和方案推動比較快,現在反而量更大一些

▲圖2. 磷酸鐵鋰的滲透情況

Part 1

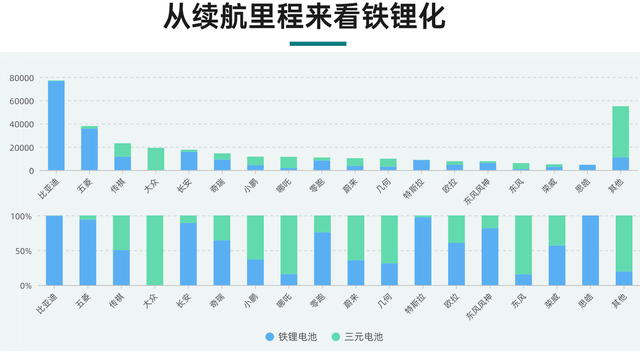

各車型的磷酸鐵鋰化的程度

從各個企業來看,比亞迪的磷酸鐵鋰化程度當然是最高的;但是讓我們驚訝的地方在于,特斯拉、五菱、長安、零跑和思皓都幾乎全盤磷酸鐵鋰化了;而奇瑞、傳祺、歐拉和榮威都是磷酸鐵鋰將近過半,在這個過程中看誰切換更快了。

▲圖3. 不同品牌在純電動汽車里面的磷酸鐵鋰部署率

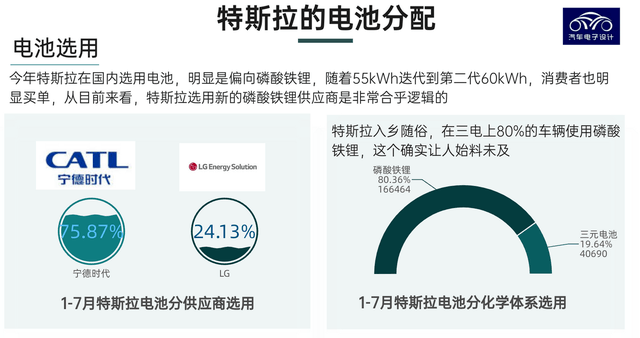

◎特斯拉這方面的確很快:從1-7月來看,60kWh的磷酸鐵鋰使用量已經占到了3/4,相應的LG能源的產品進入了快速通道,如果算車輛數量的話已經超過了80%。

▲圖4. 特斯拉的磷酸鐵鋰的使用

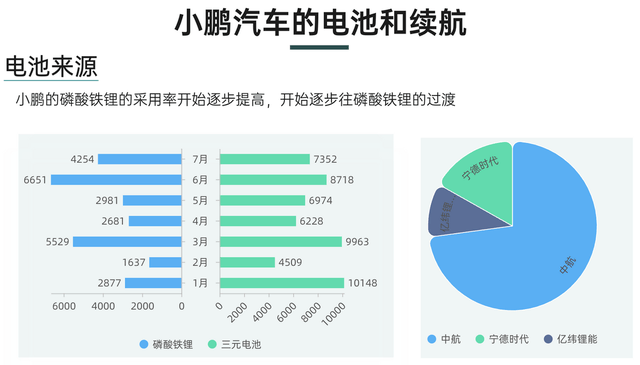

◎小鵬汽車在新勢力方面定位也比較突出,因此圍繞不同供應商的選擇,我們可以看出磷酸鐵鋰化的速度。

▲圖5. 小鵬汽車的實際情況

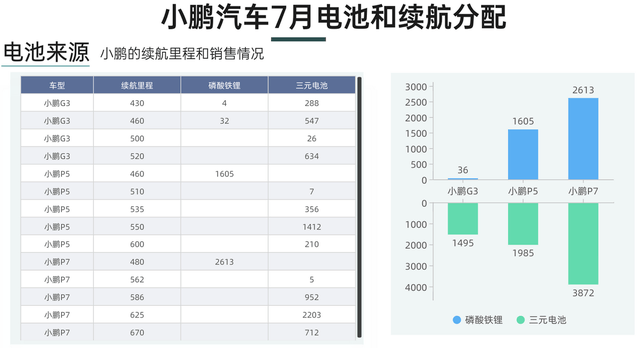

特別是看到P7 480公里的版本,相比三元的600公里左右的版本是相近的,所以消費者對于600-700公里這樣的需求并不是剛性的,在價格面前基本毫無抵抗能力。

▲圖6. 小鵬汽車的續航和鐵鋰的對比

Part 2

磷酸鐵鋰的走向

隨著磷酸鐵鋰電芯結構演進和后續對磷酸鐵錳鋰的預期,我們對于接下來三元在現有車型上被采用的前景確實存在懷疑,我覺得問題主要有幾個:

●安全性

由于三元過往的實際特性,還有熱失控傳播實驗的要求不斷提高,使用磷酸鐵鋰的版本,在這方面還是有一些底線支撐,它也會燃燒但是整體傳播速度比較慢

●成本預期

由于從長期來看,不受鎳價波動只是和碳酸鋰價格掛鉤,這方面總是有耕地的預期在

●領頭羊效應

這個不管是特斯拉和比亞迪,還是長安和五菱,這些品牌的成果還是看得到的

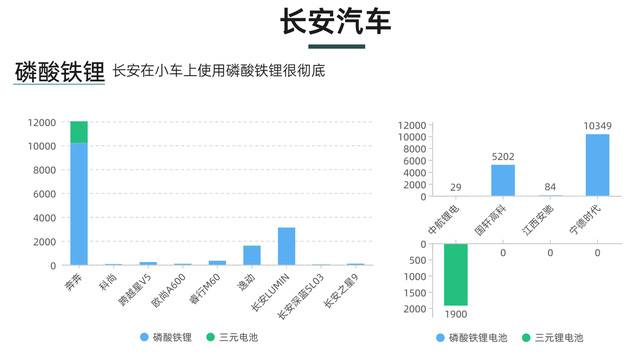

▲圖7. 長安的車型鐵鋰化

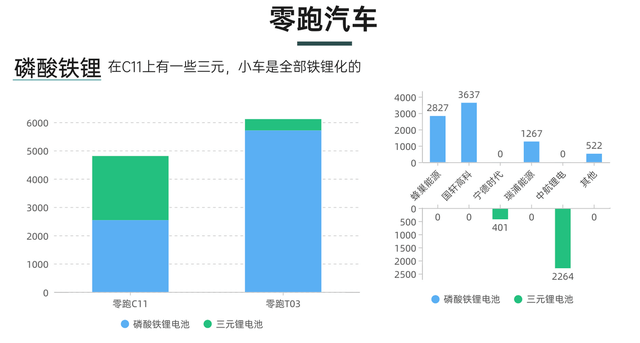

零跑汽車上C11也是一半的鐵鋰我是沒想到的,而且目前蜂巢能源、國軒高科和瑞浦蘭鈞都提供了磷酸鐵鋰方案,這塊的替代率也很快。

▲圖8. 零跑的鐵鋰化

小結:我覺得行業的變化點在于,大家都在鐵鋰化,一旦鐵鋰化以后供應商在安全方面的要求就會降低一些,而在衡量價格、一致性和整體質量方面,可以成為供應商之間比較的點。2023年這個鐵鋰化的速度還會持續,這也就給各家汽車企業做選擇的機會。

來源:第一電動網

作者:朱玉龍

本文地址:http://m.155ck.com/kol/182904

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號