北京時間8月23日,小鵬汽車發布了2022年二季度財報。

不出意料,小鵬官微仍然將營收和交付作為業績亮點,極力突出。

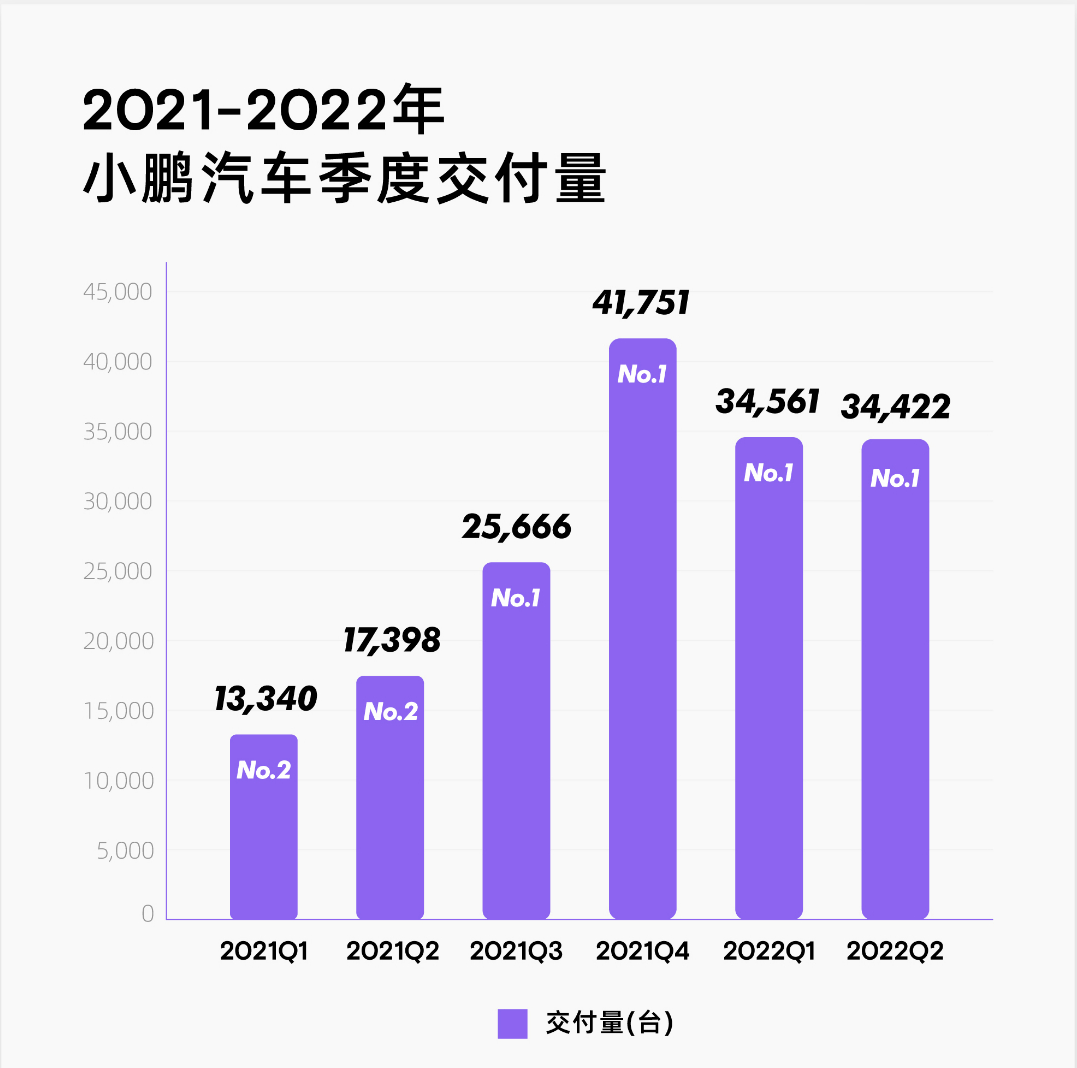

數據顯示,根據財報顯示,小鵬二季度總營收為74.36億元,同比增長97.7%;交付新車34422輛,同比增長98%。

圖源:小鵬汽車官微

圖源:小鵬汽車官微

然而,小鵬長期以來的虧損問題仍然沒有解決,甚至看不到好轉的跡象。

小鵬汽車二季度經營虧損20.91億元,相比去年同期的14.43億元和今年一季度的19.20億元都有所擴大。二季度凈虧損27.01億元,同比環比均大幅擴大。

市場的反饋最真實,截至8月23日美股收盤,小鵬暴跌10.81%,股價也跌破19美元,觸及今年最低點。

當了“銷冠”,但一直不賺錢,小鵬自己也很苦惱。

小鵬汽車銷量超越蔚來和理想是從去年第三季度開始的。

在此之前,一直是蔚來坐莊。去年7月,理想突然發力,將蔚來拉下馬來,在銷冠的位置上坐了3個月后,被小鵬在10月份超越,當季小鵬完成了25666輛的交付,同比增幅高達199.2%。

在此之后,小鵬一路高歌,即便哪吒和零跑向“蔚小理”的傳統勢力發起了挑戰,也都曾拿下過單月的銷量冠軍,但在季度交付量上,小鵬還是守住了銷冠的稱號。

圖源:小鵬汽車財報

圖源:小鵬汽車財報

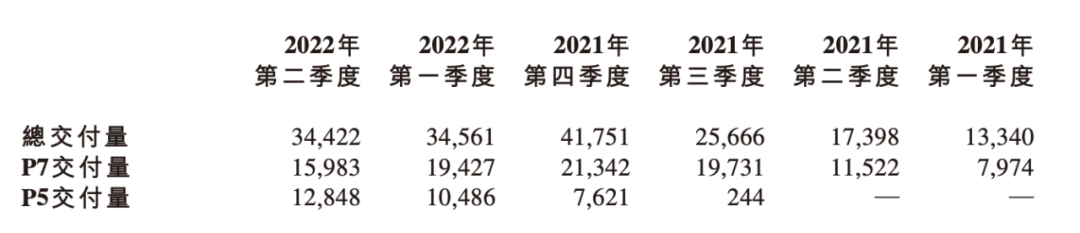

目前,扛起小鵬銷量大旗的是2020年5月開始交付的P7,和去年9月開始交付的P5。

從財報公布的交付數據不難看出,小鵬銷量在2021年的高增速主要是由P7銷量爬坡和P5的新車增量帶來的。

進入2022年后,P5銷量逐漸趨穩,加之P7上市已有兩年,改款遲遲未動,銷量正從頂峰緩緩滑落,雖然本季仍然取得98%的同比增長,但對照去年二季度,P7銷量尚未觸頂,P5則還是一個空白,沒有交付,因而這個增長數據的可參考性并不強。

具有實際意義的是要看環比。

去年第四季度小鵬完成了41751輛的交付,這也是小鵬自成立以來,銷量最大的一個季度,然而到了今年一季度,交付緩緩下降,來到34561輛,剛剛公布的二季度數據,交付量還在下行,環比這兩個季度,小鵬交付量為0.4%和17.6%的負增長。

受銷量增速放緩的影響,小鵬的營收也受到了拖累。

同樣,小鵬本季總營收為74.36億元,較2021年同期增長97.7%,但相比今年一季度的74.55億元,環比減少了0.2%;汽車銷售收入69.38億元,同比增長93.6%,環比減少0.9%。

財報數據或多或少反映出了一些問題,小鵬也調低了對未來市場的預期。

對于接下來的三季度,小鵬在財報中給出指引,預計汽車交付量將在2.9萬-3.1萬輛,同比增長13.0%至20.8%,總收入將在68-72億元,同比增長18.9%至25.9%。

發現沒有,小鵬給出的指引數據環比竟然是下降的。

小鵬二季度74.36億的總營收,從賬面數字來看,不算少,然而如此大的營收非但無法填上虧損的坑,其虧損還呈現出擴大的趨勢。

財報顯示,小鵬汽車二季度經營虧損20.91億元,相比去年同期的14.43億元和今年一季度的19.20億元都有所擴大。

二季度凈虧損27.01億元,同比環比均大幅擴大。

如果將虧損累加,截至2022年6月30 日,小鵬已累計虧損205.93億元。

對比之下,不久前發布二季度財報的理想汽車的虧損正在大幅收窄,其當季經營虧損為9.785億元,凈虧損為6.410億元。

小鵬何以至此?究其原因,小鵬仍受困于飽受詬病的低毛利率。

長期以來,蔚來、理想的毛利率都在20%以上的水平,而小鵬的毛利率則徘徊在10%左右,

我們來看數據,二季度小鵬汽車的毛利率為10.9%,不但低于同期(2021年二季度)的11.9%,也低于今年一季度的12.2%。

對比之下,理想二季度毛利率為21.5%,2021年二季度和2022年一季度的毛利率分別為18.9%、22.6%,小鵬差距明顯。

小鵬毛利率偏低,除了在售車型價格相比友商產品較低之外,銷售成本過高是主要原因之一。

二季度,小鵬汽車銷售成本為66.27億元,較2021年同期的33.13億元上升100.0%,較2022年第一季度的65.44億元增加1.3%。

在只靠賣車的當下,小鵬尚無更多贏利點。

根據小鵬計劃,今年將推出持實現城市NGP的XPILOT 3.5,目前的最新進展是,小鵬二季度已完成了城市NGP首個量產版本的開發和測試工作,然而寄希望于通過軟件收費開辟第二增長曲線,借此來提升營收和毛利率,來改變虧損擴大的現狀,在短期內還很難實現。

小鵬的問題一直存在,只是前段時間的高速增長將問題掩蓋,增速一旦慢了下來,小鵬不得不重新面對,就當前的局勢而言,小鵬破局的變數全部集中在何小鵬極力推薦的“50萬以內最好的SUV”——G9身上。

雖然G9盲訂數據不錯,開啟盲訂24小時即收獲訂單22819輛,但其中有是三點不確定:

一是官宣的訂單量是否有水分;

二是是盲訂定金隨時可退,當9月底公布價格正式上市后,如果價格不及市場預期,會否有客戶退訂;

三是根據小鵬的規劃,G9或將殺入40萬價格區間,承當起提升小鵬毛利的重任,可這個價格區間同時也盤踞著蔚來ES7、ES8、理想L9等友商競品,能否成為像P7這樣的爆品,還是一個問號。

今年年初,小鵬對外公布了2022年銷量目標:確保25萬輛,沖擊30萬輛。

其中分給G9的任務是總銷量的14%,預計3.5萬輛,如果G9從10月開始交付,這也意味著平均每月要交付超1.1萬輛,不能說完不成,只能說非常難。

另外一個維度,G9不負眾望,果真成了爆款,可小鵬為了建立起自己的用車體驗閉環,正在力推超充樁。

目前小鵬自營充電站達到1000座,包括超充站799座,目的站201座,預計到2025年,小鵬計劃還要再建2000個超級快充站。

超充站建設就像一個巨坑,車輛銷售那頭好不容易提起來的毛利率,在這個坑里怎么填都很難填滿。

最后總結一句,短期內,小鵬現狀難改,長期看,堅持智能化方向終會有所作為。

來源:第一電動網

作者:洞見新研社

本文地址:http://m.155ck.com/kol/185513

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號