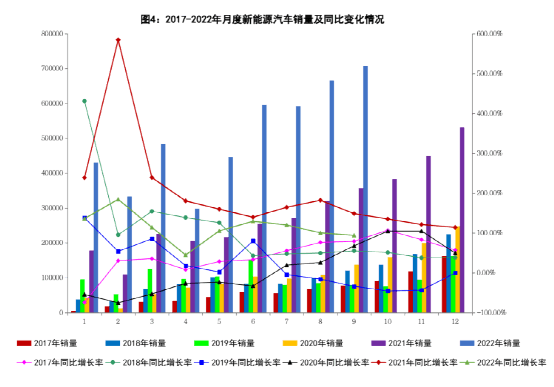

2022年的時間即將走向終點。從宏觀看新能源汽車市場,保持強勁的向上走勢。據乘聯會數據,1-10月新能源乘用車批發501.5萬輛,同比增長110.8%,市場滲透率達到26.5%。從微觀看,新能源汽車品牌則是“幾家歡喜幾家愁”,比亞迪和特斯拉賺了個“盆滿缽滿”;傳統汽車廠商的插混純電產品蜂擁而上,來勢洶洶;蔚小理等造車新勢力新車頻出,卻好事多磨。

無論如何,2022年對新能源汽車品牌都是“友好的”,過程有酸痛苦楚,但總體上各品牌都不會有“性命之憂”。

2023年呢?新能源汽車市場還能保持高歌猛進,但對于品牌過程而言,必定面臨“天王山”之戰,對于品牌結果而言,必定是個分水嶺。

那么,2023年,哪些新能源汽車品牌會崛起,誰又會倒下?

2023年新能源汽車滲透率進一步加快

對市場而言,當前的新能源汽車市場已經逐步擺脫政策驅動,轉向供給與需求兩輪驅動。對各車企而言,技術上已完成質的積累,供應鏈能力明顯增強,產能有所保障,新產品推出速度加快,必然會替代燃油車帶來銷量增長空間。對消費者而言,充電設施不斷完善,新能源汽車性價比不斷提高,經濟性和駕駛體驗感都要高于燃油車,這些都讓消費者更加青睞選擇新能源汽車。

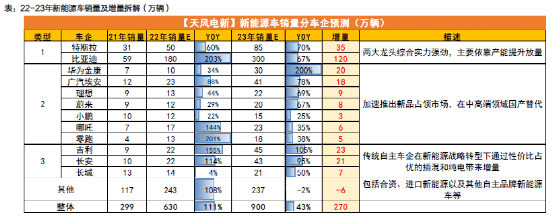

數據來源:天風證券

據天風證券對2023年新能源汽車銷量的預測,將達到900萬輛,將會有43%的高速增長。蛋糕足夠大,就看誰有能力吃得多?

從當前新能源車企等發展來看,比亞迪、特斯拉等市場龍頭企業,其產能釋放穩步轉化為更多銷量。以華為、蔚來和理想為代表的造車新勢力加速推出新品,在中高端市場率先實現對合資燃油車的替代。傳統自主車企,如吉利、長城和長安等,已完成新能源戰略轉型,憑借高性價比的插混與純電產品在中低端市場“快馬加鞭”。

插混汽車和純電動汽車爭鋒相對

隨著插混技術的發展,插混產品具有無里程焦慮、低油耗、電動駕駛體驗等優勢,購買插混汽車成為越來越多消費者的購車選擇。

插混汽車相比燃油車而言,更省油經濟;相比純電動汽車,在銷售價格上更具優勢,在補能方面沒有任何焦慮。特別是隨著插混汽車搭載更大的電池容量,插混的純電使用率會越來越高,比如市區采用純電駕駛,長途采用混合動力模式等。可以說,插混產品不僅顛覆燃油車,更是與純電動汽車直面競爭。

隨著傳統自主車企2023年推出更多的插混產品,新能源市場的競爭將愈發激烈。這無疑將大幅壓縮造車新勢力的生存空間。

價格戰不可避免

對汽車整車而言,規模效應是盈利彈性釋放的關鍵因素,而銷量是獲得規模效應的基礎。

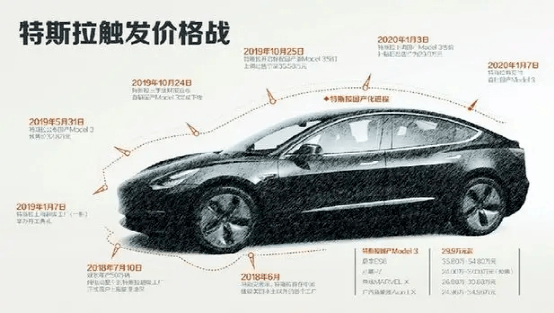

特斯拉深諳此道,不斷采用價格戰來確保銷量平穩向上,利潤持續向好。對造車新勢力而言,年銷跨過10萬臺是個生死門檻,跨過后也不能穩坐“釣魚臺”,畢竟傳統勢力的反撲力量非常強大,就連奔馳這個豪華品牌也對旗下的EQ純電車型給出了5-23.76萬元的降價。

特斯拉是新能源汽車市場的“鯰魚”,充分利用規模優勢,挑起價格戰。特斯拉當前的戰場主要是在20萬元以上的領域,但隨著傳統自主車企的加入,20萬元以內的價格戰必然再起“硝煙”。

所以,為了生存,為了更大的市場份額,為了銷量,價格戰不可避免。

龍頭打架尾部告急

既然價格戰不得不打,那么2023年哪些新能源汽車品牌會倒下呢?

第一,造車新勢力排名靠后的品牌告急。由于沒有規模優勢,也沒有技術沉淀,再加上資金緊張,在頭部品牌擠壓下,他們必定是最早倒下的品牌。比如:天際、國機智駿、云度、摩登等。

第二,銷量落后的新能源汽車品牌。當前所有汽車廠商都轉型新能源汽車戰場,但是沒有銷量,就無法構建市場影響力,也就沒有品牌可言。隨著“天王山”戰役后,新能源市場逐步明朗,后續品牌想要超越,基本沒有任何可能。比如:思皓、神龍、華騏等。

第三,價格局限在低端的品牌。以史為鑒,燃油車中的A00級早就消失,新能源汽車的發展必然是從低端向中高端挺進。過低價格的產品必然會被市場所拋棄,也難以支撐企業持續發展。比如:領途、電動屋、小虎等。

第四,固守燃油車市場的品牌。時代要拋棄你,連招呼都不打。燃油車領先品牌的轉型是艱難,固有的慣性和思維難以跟上新能源時代的步伐。像韓系、法系等燃油車品牌,在未來必然舉步維艱。比如:北京現代、悅達起亞、東風標致等。

結束語:市場是殘酷的,市場也是公平的。新能源汽車從藍海到紅海,跨度周期明顯加快,市場紅利效應在遞減。2023年也許還有不少新能源汽車品牌都能勉強維持,但放眼未來五年,2023年必將是所有新能源汽車品牌發展的分水嶺。誰是英雄,誰將落幕,2023年必將可以“一葉知秋”。

來源:第一電動網

作者:EV情報

本文地址:http://m.155ck.com/kol/189460

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號