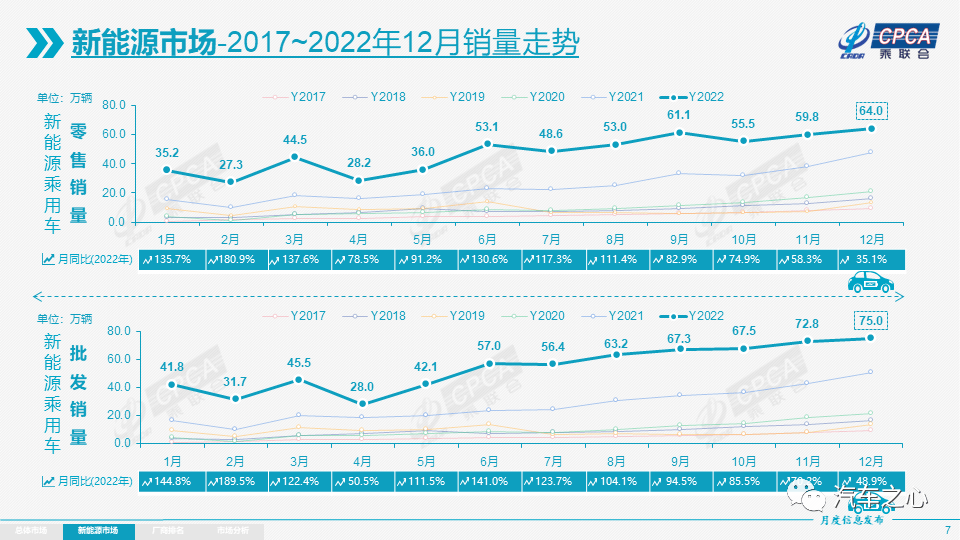

從乘聯會的官方數據來看,2022 年是新能源汽車「翻倍式增長」的一年。

2022 年全年,中國新能源汽車累計銷量為 567.4 萬輛,較 2021 年同比增 90%;全年滲透率達到 27.6%,較 2021 年提升 12.6%。

這一年,國內新能源市場不算順利,全球供應鏈緊張,導致電池原材料持續上漲、芯片短缺,疫情反復沖擊生產供應節奏.……這些因素在 2022 年不斷給新能源車企提出挑戰。

但這也成為追趕者縮短差距的一年,蔚小理交付了新車型,零跑在香港上市,華為以問界之名造起了車,比亞迪超過特斯拉奪得新能源銷冠,哪吒則把車賣到了東南亞。

銷量,無疑是市場對標最有效的指標。

隨著各大新能源車企 12 月銷量數據的公布,2022 年也迎來銷量大考的最終答卷。

一句話總結 2022 年新能源汽車市場銷量表現:特斯拉神話破滅,蔚小理重獲新生,新勢力第二梯隊突出重圍,淘汰賽提前開啟。

01、雙巨頭領跑:比亞迪登頂全球新能源車銷冠,特斯拉衛冕純電動車銷冠

百萬級體量,可以說是眾多車企畢生奮斗的目標。

2009 年至 2017 年,國內汽車市場年銷量首次超過 100 萬輛的主機廠有 9 家,按時間順序分別為:上汽通用五菱、上汽通用、上汽大眾、一汽大眾、北京現代、東風日產、長安汽車、長城汽車和吉利汽車。

自 2017 年之后,國內汽車市場「單年百萬銷量陣營」便沒有了新晉者。

隨著新能源汽車襁褓期的結束,汽車市場格局開始生變。

2022 年,國內新能源汽車市場首次誕生了兩家銷量過百萬的車企,比亞迪和特斯拉開始在全球市場的競爭。

(1)365 天,比亞迪證明了自己的選擇

在國內外眾多傳統車企中,比亞迪是向新能源車轉型最堅決、果敢的公司。

2022 年 3 月,比亞迪宣布「停止生產燃油車」,成為中國第一個放棄燃油車生產的傳統車企,比亞迪的 All in 在銷量上不降反升,2022 年比亞迪新能源汽車總銷量累計達到 186.35 萬輛,同比增長 208.64%。

具體拆分來看:

比亞迪混動車型為 94.6 萬輛,較去年增長 250.3%;

純電動車型 91.1 萬輛,較去年增長 184.6%。

兩者占比相對均衡,而爆發式增加的銷量為比亞迪帶來了兩個「第一」:

一是比亞迪結束了中國車市銷冠近 40 年被合資品牌霸榜的歷史;

二是比亞迪以超 50 萬輛的優勢,從特斯拉手中奪回了全球新能源汽車銷售第一的寶座。

隨著定位百萬級高端市場仰望品牌的亮相,以及極具專業性、個性化全新品牌的提前預告,比亞迪將從 2023 年開始形成王朝、海洋、騰勢、仰望、專業個性化全新品牌五大品牌矩陣:

比亞迪海洋網主打年輕

王朝網主打豪華

騰勢品牌主打科技+豪華,兼具奔馳的豪華基因和比亞迪的技術;

仰望主打超豪華市場,

新品牌則主打個性化需求

比亞迪產品價格區間從 10 萬元橫跨至 100 萬元。目前尚未有任何一個新能源品牌有如此龐大的產品矩陣覆蓋到所有的細分市場。

從1-100 萬輛新能源汽車下線,比亞迪目前最快的速度是六個月,用王傳福的話說,這就是「比亞迪新能源加速度」。

對于 2023 年,有消息稱王傳福的目標是 400 萬輛,這意味著比亞迪若想完成這一目標,需要在 2022 年銷量的基礎上實現同比超過 115% 的增長。

對此,比亞迪方面回應稱,受疫情影響,市場及消費需求、供應鏈體系等存在很多不確定性,因此對 2023 年銷售目標不好判斷。

(2)背刺用戶,特斯拉進入需求疲緩階段

作為行業標桿級別的品牌,特斯拉在 2022 年雖然失去了新能源汽車銷量王座,但純電動汽車銷量依然全球第一。

具體來看,特斯拉在 2022 年總共交付 131 萬輛新車,產量約為 136.9 萬輛,同比增長 40%,實現了特斯拉史上首次產銷「雙破百」的記錄。

其中,特斯拉 Model 3 和 Model Y 兩款車型在 2022 全年累計交付 124.7 萬輛,依舊是支撐其銷量的中流砥柱。

「雙破百」的背后意味著,特斯拉已經擺脫了產能限制的窘境,但銷量增速卻明顯放緩。

2022 年,特斯拉的產品銷量的增長幅度只有 40%,遠不及 2021 年的 87.4%,所以自然沒有達到特斯拉在 2022 年定下 150 萬輛銷量和 50% 增長幅度的目標。

問題并不是出在中國市場上。

2022 年特斯拉上海超級工廠交出了超 71 萬輛的成績,工廠占比高達 54.2%,自 2021 年占比 51.7% 之后,幾乎達到了特斯拉定下的全年 50% 增長幅度的目標,并且再次占據特斯拉全球交付量「半壁江山」。

其中,特斯拉在中國這個全球最大的新能源汽車市場累計交付了 31.66 萬輛 Model Y,和 12.51 萬輛 Model 3。

雖然完成了馬斯克 50% 的市場增長目標,但中國市場領先于全球其他市場的銷量優勢很大程度上,是特斯拉通過 2022 年四季度頻繁降價促銷換來的。

今年 1 月 6 日,特斯拉再次宣布中國官網所有在售車型全線降價,至歷史新低。

至于原因,特斯拉官方還是「成本定價法」的老說辭,但在產能走高、訂單走弱,以及供應鏈本地化程度超過 95% 的大背景下,顯然沒有多少可信度。

與 Model 3/Y 降價同時發布的,還有 Model S/X 在時隔兩年后的重新回歸。

比亞迪和特斯拉,無論是在產品端的所售車型,還是在市場端的銷售區域,兩者之間的直接競爭將會愈發激烈。

不過,特斯拉還能掌握多少話語權仍舊存在不確定性,畢竟當下新能源汽車市場在高速發展,傳統車企以及造車新勢力都在不斷挑戰特斯拉。

但可以肯定的是,這對電動汽車時代的絕代雙驕會在百萬體量的市場上相互追逐,且短期內難以有挑戰者加入。

02、造車新勢力大變天:哪吒年度交付奪冠,理想月銷站上 2 萬輛「大臺階」

如果說比亞迪和特斯拉在 2022 年尚且處于穩步增長狀態,那么國內的造車新勢力則從此前「一線穩固,二線出線」的狀態,重新轉回亂戰局面。

從全年數據來看,一線新勢力沒有絕對的贏家,二線新勢力反而處于前中期發力較猛,但是也并未全程都處于高銷量狀態,未能得競全功。

(1)銷冠哪吒:硬闖高端市場,實則原地不動

2022 年,哪吒汽車累計交付 15.21 萬輛,同比增長 118.26%,超額完成 15 萬的銷售目標。

這是首個年銷突破 15 萬臺的新勢力品牌,也是造車新勢力年銷量最高的品牌。

具體數據來看:

售價在 10 萬元以下的哪吒V全年交付 98847 輛,占總銷量的 65%;

售價在 15 萬元左右的哪吒U累計交付 51021 輛,同比增長 155%,占比達 33.55%。

定位中高端市場,售價在 20 萬元以上的哪吒 S,交付首月(2022 年 12 月)交付量僅 2003 輛。

可以看出,哪吒目前產品結構仍集中在 10-15 萬元級別,以低利潤、高性價比主打中低端市場,甚至難逃高度依賴 B 端市場的嫌疑。

在 2022 廣州車展上,哪吒汽車透露首款雙門四座跑車——哪吒 E 已通過工信部申報認證,將于 2023 年上半年量產交付。

產品矩陣的完善,以及增程市場的填補,哪吒 CEO 張勇將 2023 年的銷量 KPI 定為「25萬輛」,但哪吒能否裝得下這個野心還需要畫上一個問號。

從產品角度來看,被視作沖高之作的哪吒 S,其所屬的 B 級市場早已成為了一片火海,而哪吒 E 所屬的跑車市場顯然是個小眾市場。

對于哪吒而言,優化成本、減少虧損并再次沖擊 IPO 仍然還是最大的挑戰。

(2)價格、座椅區隔市場,理想的套娃經濟學

2022 年,理想的交付量在「蔚小理」三中居首,年交付 13.32 萬輛,同比增長 47%。其中,12 月理想汽車單月交付 21233 輛,創下單月最高交付記錄,并成為新勢力中第一家月交付超過 2 萬輛的品牌。

這也意味著,在 L8 上市以后,L8、L9 并未出現此前市場預期的兩款車型相互內卷的情況,而是各自找準了產品定位,拉開了產品差異——價格、座椅數。

在理想銷售副總裁劉杰眼里,2022 年的成績可能只是理想 2023 年的起點,因為 L8 和 L9 目前的訂單儲備量相對充足,用戶的提車時間已經排到春節后。

對于 2023 年的銷量預期,劉杰認為,L9 平均穩態月銷量在 8000 到 1 萬輛,L7 和 L8 穩態月銷量在 1 萬到 1.5 萬輛。

以此推算,理想 2023 年銷量將達到 35 萬輛左右。

體現到組織結構上,理想去年借鑒了大體量企業的管理模式,建立起矩陣型組織結構,并進行了一系列的人事調整。

可以預見的是,理想將在未來將由技術派掌權,并且相較于 2022 年預計 70 億元的研發費用,理想將在 2023 年增加到 100 億-120 億元之間,加速完善自研體系。

(3)多點開花,蔚來的解法

2022 年,蔚來累計交付 12.25 萬輛新車,同比增長 34%,在「蔚小理」三家中居第二位。

透過細分市場榜單,蔚來可以說是霸占 30-40 萬元以上的高端純電市場。

其中,ET7、ES7、ES8 分別以 2.29 萬輛、1.37 萬輛、1.35 萬輛的成績位居 40 萬元以上前三席,而 ES6、EC6、ET5 則分別以 4.23 萬輛、1.72 萬輛和 1.04 萬輛的成績擠進 30-40 萬元前五。

根據蔚來官方數據,2022 年 12 月,基于蔚來 NT2.0 平臺打造的 ET7、ES7 和 ET5 三款車型合計交付 1.3 萬輛左右,占當月總交付量的八成以上。

在蔚來看來,這標志著其一、二代平臺車型順利實現市場切換。

「2023 年,蔚來對于超過 2022 年雷克薩斯的燃油車銷量非常有信心。」

這是李斌 2023 年的銷量目標,并且認為 2023 年將是蔚來二代(NT 2.0)平臺切換和銷量釋放的一年。

目前蔚來旗下共有 5 款 SUV:ES6、ES7、ES8、EC6、EC7,以及兩款轎車:ET5 和 ET7。

按照計劃,到 2023 年 6 月,在 30 萬- 50 萬區間,蔚來將有 8 款車型在售,其中一款對標 Model Y。

如今蔚來的經營策略是不斷擴大旗下車型覆蓋面積,包括 SUV 和轎車兩大主流品類,但如果拆分蔚來的銷量數據,蔚來每款產品的平均銷量都很少超過 5000 輛。

在 2022 年 ET5 等新車發布后,蔚來面臨不少「3 款車月銷 1 萬,5 款車也月銷 1 萬」的質疑。

究竟應該是走「爆款單品」路線,還是「爆款矩陣」的策略,或許這是決定蔚來能否重回領跑位置的核心因素。

(4)月銷重回萬輛陣營,小鵬重裝待發

2022 年 12 月,小鵬交付量重回萬輛陣營,共交付 1.13 萬輛,環比增長 94%。

其中,小鵬 G9 月交付量首次突破 4000 輛,環比增長 160%;2022 年全年,小鵬累計交付量約 12.1 萬輛,較 2021 年增長 23%。

2022 年,對小鵬汽車來說最重要的一件事便是 G9 上市,與定位在 15 萬- 30 萬價格帶的 G3、P7 等系列產品不同,起售價在 30 萬以上的 G9,被何小鵬視為沖擊中高端市場的「重要一棋」。

但在一波策略失誤下,G9 沒能達到預期的市場口碑,開啟交付的第 2 個完整交付月,交付量不過一千余輛。

回顧 2022 年,何小鵬認為兩件事沒有做好:

一是沒有判斷好行業的變化、宏觀的變化對汽車行業的影響,比如電芯漲了 60%,導致整車成本漲了 20%;

二是沒有做好 G9 的上市準備,過去小鵬太過于關注技術創新,但技術創新最終服務于客戶,所以在技術創新到客戶的過程中,我們做了事情,但是沒有做到足夠好。

接連兩次失利,小鵬在 2022 年第四季度發起了其有史以來最大規模的組織架構調整,建立五大虛擬委員會組織和三個產品矩陣組織,前者負責提升各條業務線的溝通合作,后者肩負著打通端到端產品業務閉環的重任。

在何小鵬看來,規劃能力和組織能力是汽車企業最重要的基礎能力,小鵬目前處于從 1 到 2 的階段,需要考慮如何篩選優秀的人才,如何用合理的機制激勵他們。

產品層面,小鵬將在 2023 年推出 3 款新車型,分別為:

P7 改款車型;

一款內部代號為 F30 的 SUV 車型;

一款內部代號為 H93 的 MPV 車型。

這些新車能否成為小鵬的銷量支撐,或許正如何小鵬所言:「智能電動車的競爭是一場馬拉松的競賽,是一段充滿挑戰的事情。而馬拉松的要義,并不在于誰在過程中領先,而在于誰能堅持到最后。」

(5)沖刺毛利率,零跑借力增程

2022 年,零跑成功邁過「造車生死線」,全年共交付 11.12 萬輛,同比增長 154%,成為國內造車新勢力中增速最高的玩家。

可以看出,原本落后的哪吒、零跑已經與「蔚小理」處于同一階層,但哪吒和零跑之所以能在 2022 年跑出,很大的一個原因是其與「蔚小理」在產品和營銷打法上形成了錯位競爭。

從產品銷量來看,哪吒和零跑的主力產品在 10-20 萬級別,這恰恰是「蔚小理」尚未顧及到的「后花園」,比如為零跑銷量立下大功的是售價在 8 萬左右的 A00 級轎車 T03,這款車占到零跑總銷量的 90% 以上。

在銷量成績的助推下,零跑在去年 9 月成功登陸港交所,雖然彼時的上市成績并不理想,但相比其他新造車,零跑多了一條融資渠道,也相當于拿到了進入決賽圈的門票。

按照規劃,零跑未來將以每年推出 1-3 款車型的速度,在 2025 年底前推出 7 款全新純電動車型。此外,零跑 C11 的增程版車型也將于 2023 年一季度開啟交付。

造車是場馬拉松,每個階段都有一道坎。

2021 年,蔚小理歡呼雀躍撞線年銷 10 萬輛的大關,邁過了從 0-1 的生死線,而走過了 0-1 驗證期階段的蔚小理,顯然距離實現盈利還有很長的路要走。

至于想要靠更大、更貴的新車來證明自己的哪吒、零跑,相比蔚小理已經初步形成品牌溢價的品牌,哪吒和零跑是否具備把車賣到二三十萬的能力仍然存在不確定性。

最有可能的情況是,哪吒和零跑兩位「逆襲選手」先競爭了起來,畢竟它們的新車在定位、售價等方面都十分相似。

03、黑馬選手:極氪超前完成 KPI、問界闖關 30 萬目標

從市場結構來看,腰部勢力崛起的形態十分明顯,啞鈴型價格結構——哪吒與零跑均主打 10 萬及以下市場、問界與極氪均主打 25 萬-35 萬市場。

問界 M5、M7 起步價分別在 25 萬和 30 萬級別,極氪 001 起步價為 30 萬級別,兩者打是打低價和豪華這兩個市場。

(1)三億元的紅包,極氪換回李書福的高端夢

2022 年,極氪累計交付量達到 7.2 萬臺,連續 3 個月突破萬輛。

這意味著極氪 001 成為繼理想 ONE 之后自主品牌第二款在 30 萬價位實現月銷過萬的車型,也成為了首款達成這一銷量成績的純電動車型。

從問世時的高起點,到口碑危機的低谷,再到逆風翻盤的高光時刻,最終收獲口碑和銷量的雙豐收。

站在上帝視角回顧極氪 001 的成長歷程——「花 3 億元、免費送 8155 座艙芯片」就是 2022 年極氪做過最對的事。

這是極氪 001 的命運轉機,也是極氪品牌戰略智慧的體現。

作為一家背靠傳統自主品牌的企業,極氪除去在機械標定方面有著更為過硬的實力,還在供應端依然有著新勢力短期內難以獲得的話語權,業界首發麒麟電池就是典型體現。

隨著市場反饋的成型,極氪也逐漸在市場中形成了自己的品牌標簽:駕駛體驗和高水準造車工藝。

按照規劃,極氪將在 2023 推出一款轎車和一款 SUV。其中,SUV 將在 2023 年上半年投放,定位會比極氪 001 低。

對于極氪而言,2025 年或許是一個關鍵的時間節點,因為這是極氪兌現承諾的日子。

極氪 001、009 目前使用的是 Mobileye 的芯片以及 SuperVision 系統,而極氪在去年宣布成為第一家使用英偉達 Thor 芯片的汽車品牌,同時基于該芯片進行軟件自研,作為 Orin 的繼任者,Thor 單顆算力翻了 8 倍。

(2)以問界為始,華為加速擴大汽車朋友圈

2022 年,AITO 問界接連發布問界 M5、問界 M7 以及問界 M5 EV 三款車型。

2022 年 3 月,問界 M5 開啟交付后,創下新品牌單車型 87 天銷量破萬的最快紀錄;8 月,問界交付量為 10045 輛,創造國內新能源汽車品牌單月交付破萬最快的紀錄。

問界的快速崛起,無疑給國內新能源車企的競爭格局增加了一些變數。

2022 年,問界累計交付超 7.5 萬輛,盡管未能完成 8 萬輛的銷售目標,但仍是成長最快的新品牌之一。

從終端成績來看,AITO 問界在中國「智能電動汽車一線品牌」上獲得一席之地。

AITO 問界品牌誕生之初,就與華為有著密不可分的關聯,并且華為對于其智能座艙智慧化體驗參與程度也相當之深,不僅參與主導著車機的設計和用戶定義,在銷售渠道方面也提供了極為強大的全方位支持。

在這種模式之下創造的產品,問界 M5/M7 自誕生就帶著一種品牌光環,華為所提供的一系列軟件和硬件解決方案,也順理成章地化身為這款車的核心競爭力。

對于與賽力斯相似的其他傳統車企,在面對難以兼顧汽車制造與軟件開發這樣的雙重研發任務時,科技企業與主機廠抱團造車的價值即在于彼此優勢互補——AITO 問界的成功,也正是源于此。

目前,華為智選車已經在行業里大范圍鋪開,其在金康新能源之外,已經相繼與奇瑞汽車、江淮汽車,以及極狐汽車等敲定智選車業務合作。

從品牌體量來看,極氪、問界雖然相比「蔚小理」尚存差距,但兩者更深刻的意義在于,其更清晰地刻畫了新造車「從0到1」的價格路徑,甚至可以說,直接劃定了現階段新造車的地盤。

04、2023:優勝劣汰加速,新戰事開啟

新造車的淘汰賽,比大家預想的要來得早一些。

這體現在競爭的殘酷性上,2022 年是新造車在產品層面最卷的一年,并且傳統車企的反攻速度超乎想象。

這讓一些原本具備先發優勢的品牌,稍不留神就可能丟掉優勢,威馬就是最好的例子。

年初的銷量目標制定,是基于全年產品、供應、渠道、市場等各方面綜合判斷的結果。

而臨近年終的銷量目標的完成度,基本能夠反映年初的市場預判是否出現偏差、全年的產品力是否被高估。

對于 2023 年的新能源汽車市場,乘聯會預計,2023 年中國新能源汽車銷量將達到900 萬輛,同比增長 35%。

目前,頭部造車新勢力車企目前仍未擺脫「越賣越虧」的泥潭。

隨著 1.26 萬元的國家新能源汽車購置補貼政策的退出,意味著汽車企業需要通過技術手段降低成本,而原材料價格和銷售情況也將影響新能源汽車的定價。

如何降本增效,消化芯片和鋰電材料上漲帶來的成本壓力的同時爭取消費者的認可,這都是新能源車企不得不面對的挑戰。

李斌曾認為,2023 年上半年國內新能源汽車市場將承受一定壓力,預計將在第二季度逐步恢復,并且 2024、2025 年將是電動車的決賽階段,如果落到了第二方陣,還想追上第一方陣,基本沒有可能。

這也說明,新造車的競爭只會更激烈,行業格局也會繼續動態調整。

在「大魚吃小魚,快魚吃慢魚」的游戲規則之下,誰能笑到最后?一切都還須拭目以待。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/194062

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號