特斯拉的財報,總能撩動業界神經。

昨日,特斯拉公布了第二季度的最新財報,在產銷紀錄再次創下新高的三個月,整個業界都在關注,這家美國電動車制造商究竟賺了多少錢,它和比亞迪等對手在財報數據的較量中,究竟擁有哪些優勢與短板。

短期犧牲換取長期收益——

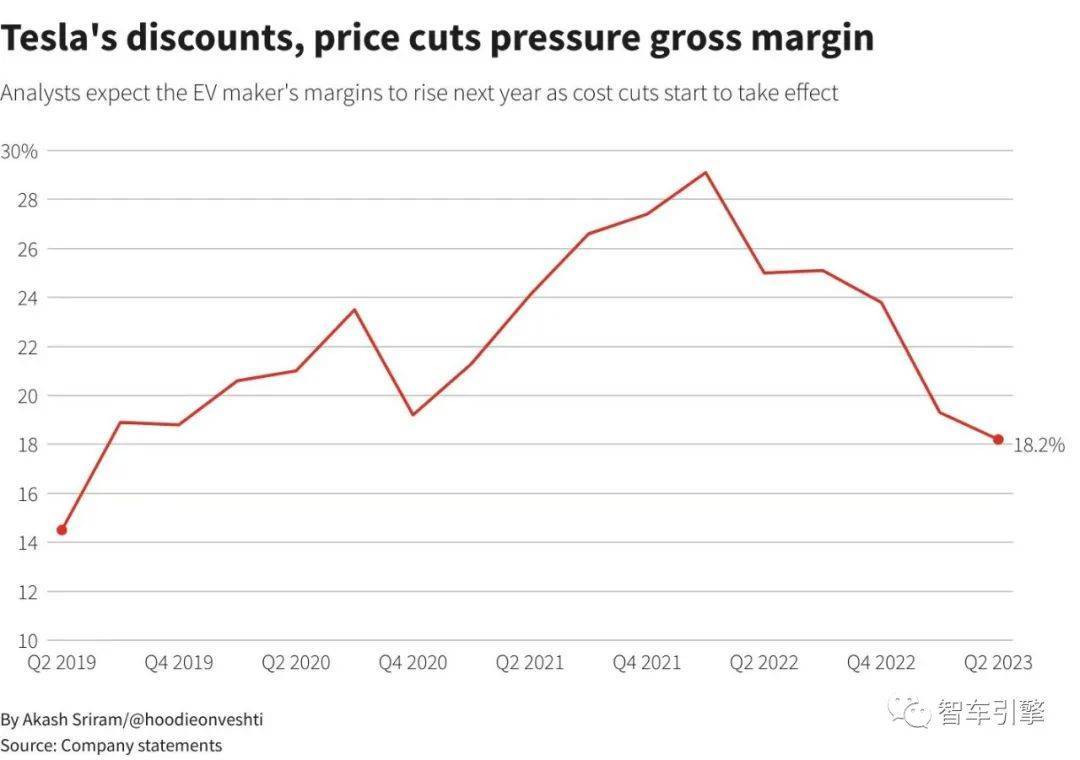

如果要用一句話來形容特斯拉的財報表現,這句話想必非常合適。在過去的4-6月,特斯拉貫徹了今年年初的一條主策略,即通過降價提振終端的新車銷量, 在其業績報表上,毛利雖然創下四年新低,但卻收獲了超預期的銷量數據。

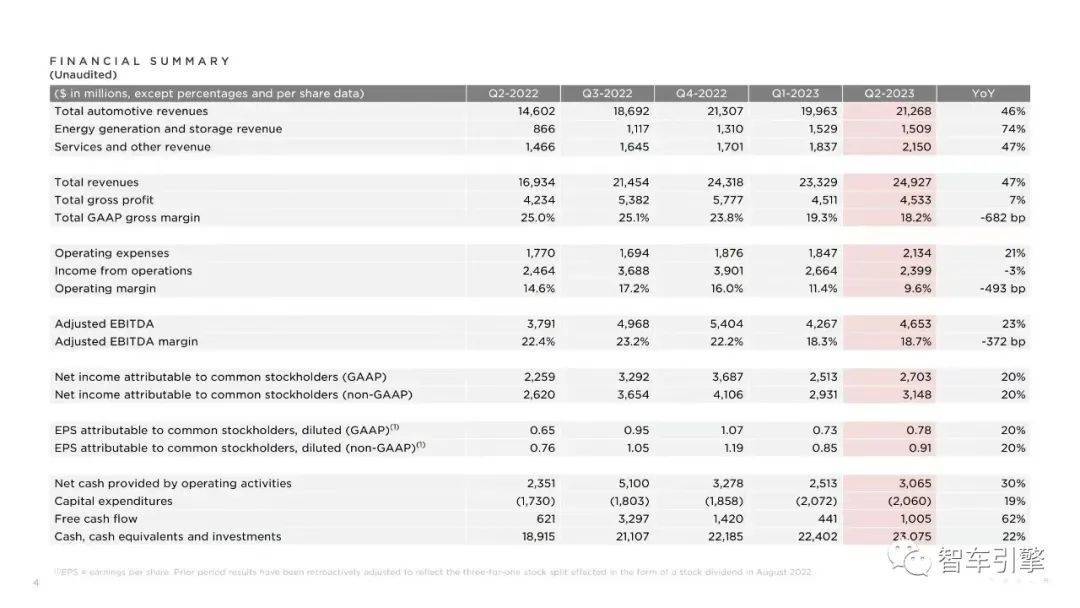

一邊,是產銷成績突破了新的紀錄,從全球市場看,特斯拉累計生產電動新車47.97萬輛,交付量達到46.61萬輛,同比暴增80%以上。 與此同時,特斯拉上半年全球交付量也實現88.9萬輛,完成既定的全年180萬輛目標的一半。

另一邊,雖然整體營收因銷量暴漲而同步提升,249.27億美元的數據同比增長了47%,歸母凈利潤也超過27億美元,同比增長20%, 但整體毛利率卻下滑至18%,創下過去四年的最低成績,經營利潤率也下滑至9.6%。

自去年年底以來,該公司已在美國、中國和其他市場多次降價,并增加折扣和其他激勵措施以減少庫存。不過,雖然第二季度的財報有喜有憂,作為特斯拉掌舵者的馬斯克依舊表示, 如若整體經濟環境持續不穩定,特斯拉還會選擇繼續降價。

01

魚和熊掌不可兼得

“前一天,我們看到這個世界經濟分崩離析,可是到了第二天,一切似乎又恢復如初。我不知道到底發生了什么,也不知道該如何形容這種劇烈的變化,但我愿意把這樣的環境稱為動蕩時期。”

在分析師電話溝通會上,馬斯克對外表達了自己對當下經濟的看法,言語中可以看出,這位“鋼鐵俠”對短期內的經濟走向還是較為悲觀的。 正是因為身處“動蕩時期”,特斯拉才不得不繼續用價格換銷量,后續或將降價進行到底。

財報數據顯示,降價策略確實給特斯拉的毛利率帶來壓力, 對于特斯拉來說,犧牲利潤率來推動銷量增長,是特殊環境下的特殊手段,不得已而為之。

有個細節很有意思:

在披露的最新數據里,汽車業務的營收占公司營收總額的85%,約為213億美元,同比增長46%。 但是,和第一季度的官方口徑一樣,特斯拉并沒有對外公開第二季度汽車業務的最終毛利率水平,這恰好是資本市場和業界最為關注的一個信息點。

沒有公布單獨的汽車毛利率,整體毛利率也不盡如人意,18%的數據不僅低于第一季度的19%,還和一年前的26%相距甚遠。

這里,可以和比亞迪做個對比,后者的汽車毛利率已經超越20%,用理想汽車創始人李想的原話,這是“幾千億營收的車企里,健康而又良心的毛利率水平。”

馬斯克當然知道毛利率的重要性,他在發布會重點強調了兩個思路,一個,是策略合理,另一個,是長期主義。

利潤率較低的原因,是新車平均售價下降,以及特斯拉正致力于提高其內部設計的電池(4680電池)的產量和成本。 特斯拉表示,其4680電池生產線的產量已經有顯著提高,過去的第二季度,德克薩斯州的電池產量比第一季度增加了80%。

多輪價格調整,特斯拉的降價幅度已大于部分車型的漲價,且過去幾個月的漲價集中在Model S和Model X等高價車型。

犧牲車輛利潤率來換取更多的市場份額,是綜合考量全球車市和競爭對手最新動作的結果,在馬斯克看來, 現階段最重要的是拿下市場規模,守住銷量基本盤,這是首要目的,而利潤等短期的不利因素,是次要矛盾,可以通過其它方式后期逐一攻克。

圖片來源:路透社

也就是說,和公司的長期前景相比,短期的盈利能力都不算什么, 把時間軸往前面拉伸,自動駕駛等業務增量的營收和利潤,會讓現階段的短期犧牲不值一提。

只是,馬斯克當下也只能通過新故事來增加資本信心了,過去幾年, 特斯拉通過“賣碳”增加利潤,但是從今年開始,銷售碳積分額度已不再是一門好生意。

70億美元——

這是過去十年里,特斯拉靠賣碳賺到的錢,和主長期虧損的部分業務想必,可謂賺的盆滿缽滿,且可以源源不斷向弱勢業務輸血。

2022年,特斯拉通過出售碳積分拿下17.76億美元的營收,同比增長21%,僅僅是第四季度,出售碳積分就給該公司帶來4.67億美元的收入,同比增長近50%。 不過,今時不如往日,特斯拉今年第二季度賣碳只賺了2.8億美元,環比砍了一半,和同比的3.4億美元相比也少了很多。

02

如何講好“新故事”?

在第二季度財報出來后,特斯拉股價盤后下跌了逾4%,當然,這并不只是利潤率下滑造成的。

一方面,是馬斯克承認特斯拉第三季度的新車產量可能不如預期, 原因是特斯拉各工廠即將進行升級,在產線升級期間,部分產能可能處于閑置狀態。

另一方面,馬斯克依舊沒給出Cybertruck的具體時間表, 卡車Cybertruck目前還處于最終認證和驗證階段,用馬斯克自己的委婉話術,這款車仍有望在今年晚些時候在德州工廠初步量產,且搭載4680電池后,能量密度將比當下的車型高出10%。

“有望”二字,懂的都懂。

同樣的,這次財報會議沒有釋放自動駕駛出租車Robotaxi的太多消息, 但馬斯克依舊在發布會上重復強調了關于自動駕駛的“新故事”,稱特斯拉的自動駕駛技術勢必將超越人類,并指出Robotaxi未來將擁有“接近無限的需求”。

FSD(全自動駕駛)也備受矚目。

特斯拉宣布了FSD服務轉移的信息,即車主可以將舊車購買的FSD服務“一次性”轉移到新車上,FSD套餐可以以舊換新, 但前提是他們必須在本季度(9月底前)下單。這樣看來,馬斯克心里還是有自己的小算盤,畢竟,服務轉移的機會窗口只有70天。

馬斯克透露,新版本的FSD將成為特斯拉智能駕駛的新拐點,新版本發布后,FSD將打破諸多質疑,硬實力直線上升。

為了迎接新拐點的到來,特斯拉現階段將為Dojo超級計算機提供更多預算,預計今年年底的花費將超過10億美元。

Dojo超級計算機的內在使命,是滿足特斯拉智駕龐大的神經網絡訓練需求, 訓練能力越強,特斯拉自動駕駛團隊就能升級迭代出更優秀的智駕解決方案。

而外在使命,則是擺脫對英偉達GPU的依賴,過去幾年,特斯拉在智駕數據的處理上, 一直使用英偉達GPU驅動的大型超級計算機,在馬斯克的規劃里,Dojo必須比GPU更靠譜。

新故事的背后,是新的收益。

Dojo是個大工程,對于特斯拉自己,是個燒錢巨坑,對于其它汽車制造商,想要模仿也并非易事。自己的痛點,也是同行的痛點,馬斯克自己也調侃說,即使有人想復制Dojo的成功,也需要在訓練超級計算領域燒掉10億美元——

這樣看來,干不如直接拍板,把FSD共享給其它車企,自己也可以收獲額外收益。馬斯克在發布會上透露, 特斯拉正在與一家大型汽車制造商進行談判,將其FSD輔助駕駛軟件授權給對方,但他并沒有透露正在談判的公司名字。

更何況,FSD對車主也是可以直接賣錢的。在價格方面,即便目前FSD在美國售價達到1.5萬美元,市場反饋褒貶不一,但馬斯克依舊覺得FSD還是賣便宜了, 伴隨著自動駕駛功能的升級,漲價已是特斯拉計劃內的產物。

還有AI領域的新進展。

前幾日的視屏會議上,馬斯克預計AGI(通用人工智能)將在2029年真正成為現實,同時也介紹說自己一手創辦的xAI將與特斯拉和推特打通底層技術和應用生態,創造AI時代的更大價值。借著財報發布會的信息輸出,他又把AI、特別是特斯拉人形機器人Optimus的研發動向對外強調了一遍。

馬斯克表示,目前特斯拉內部已經制作了大約10個Optimus機器人,這些機器人未來的潛在功能是超出想象的, 預計明年可以在特斯拉工廠進行測試,并開始承擔部分“有意義”的一線工作。

當然,他也透露人形機器人在研發和生產端都面臨不少困難,如產能端受限的一個原因,是缺乏現成的執行器。

人形機器人的執行器需要定制,目前特斯拉還沒找到合適的供應商生產匹配的執行器,能找到的最好的解決渠道,是公司自己設計和生產,但這也增加了生產的難度。

來源:第一電動網

作者:NE時代

本文地址:http://m.155ck.com/kol/206928

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號