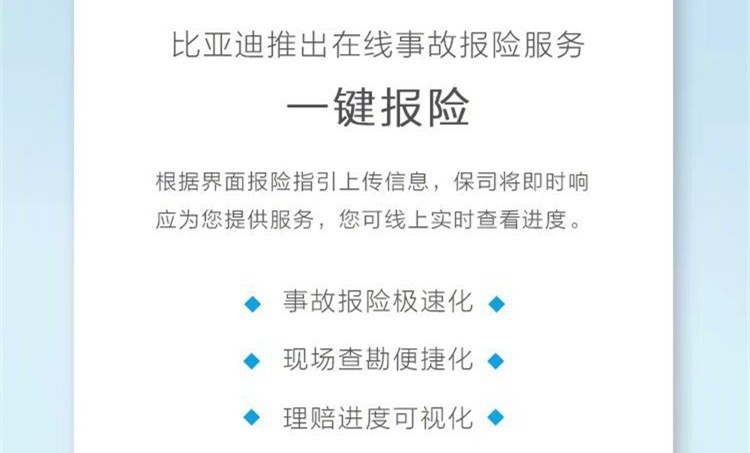

11月20日,比亞迪在微信中新增了“在線事故報險”功能,現已在王朝網、海洋網的小程序中投放使用。

通過上述服務,比亞迪的相關用戶可通過小程序實現“一鍵報險”、“上傳相關信息”等功能;待事故信息提交后,相關的保險公司將即時響應,為用戶提供快速服務。

比亞迪表示,該服務有三大特色,分別是“事故報險極速化”、“現場查勘便捷化”、“理賠進度可視化”。

比亞迪涉足車險行業,其實早有先兆。

2022年5月,易安財險破產重整后,比亞迪汽車出手接盤;后者的持股比例100%,成為了易安財險的唯一股東;隨后,易安財險也正式更名為比亞迪財險;

2023年7月,比亞迪汽車又出資30億元為比亞迪財險增資,后者的注冊資本提升至40億元;

2023年11月8日,據相關文件顯示,比亞迪財險的業務范圍新增了“機動車保險,包括機動車交通事故責任強制保險和機動車商業保險”,換句話說——比亞迪財險終于獲得了汽車保險的正式經營資質。

那么比亞迪作為新能源汽車界的“帶頭大哥”,隨著它的親自下場入局,車險行業中是否會迎來一位新的“攪局者”?

最顯著的問題——新能源車型“保費高”的情況,能否有改善?

由于新能源汽車技術仍處于快速發展期,因此相較于同類的燃油車型,前者的保費一般會更高。

依據筆者身邊人士的說法,同為緊湊型SUV的豐田榮放(燃油)、比亞迪元PLUS(純電動),前者第一年的保費約5000元,后者卻要6000元左右。

為啥新能源車型的保費高?首先,在目前的車險體系內,新能源車型的“出險率更高”;其次,是新能源車維修費用高,換句話說就是“賠付成本高”。

據中再產險近期的報告顯示——在車損險中,新能源車型的出險率高達30%,顯著高于燃油車19%的數據;新能源車案件的均賠款達到7201元,高出燃油車案件的均賠款近600元。

一個街頭上顯而易見的現象,也能夠解釋這一點——有相當多的新能源車輛,其實屬于“網約車”一類的運營車輛,它們可能是合規的、也可能是不合規的。

那么知道了問題的來源,解決方案就很明顯了,主要分兩方面:第一,能否區分車輛的用途、使用習慣,做出“定制化車險”?

因為存在大量的不合規的因素、且不方便直接獲取數據來源,這一點對于傳統的第三方保險企業而言,解決方案的實施成本較高。

但對于新能源車企而言,取得用戶數據的渠道相對更直接。恰好在比亞迪的手中,也擁有著大量現成的運營客戶資源,能比較方便地進行特征分析。

第二,就是能否降低維修成本,例如成本占比較高的動力電池?

在這個問題上,比亞迪的優勢也很明顯。畢竟作為國內銷量最高、且少有的“自供三電”的新能源車企,比亞迪在各方面都具備規模優勢,自然有能力做到相對更低的維修成本。

對于比亞迪車險的未來,有保險行業人員如此評論稱:

“比亞迪全資持有財險牌照,可以將汽車產業鏈從主機廠拓寬到保險領域,憑借其大量的客戶資源、用戶數據,以及在汽車制造、產業鏈端的優勢,比亞迪可以在業務獲取、費率厘定、理賠估損等經營環節中,獲得傳統險企無法具備的優勢。”

結語:2023年的新能源汽車市場,“內卷”程度堪稱慘烈,各種降價、優惠活動,從年頭喊到了年尾。

如此局面下,比亞迪汽車去開拓新的利潤渠道,比方說汽車保險,其實也不奇怪。而龐大的用戶基數,就是比亞迪車險最大底牌。

新能源車險行業,可能迎來一只猛獸。

來源:第一電動網

作者:EV情報

本文地址:http://m.155ck.com/kol/213776

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號