證券時報 梅雙

特斯拉方面近日稱,2024年的產量、交付量和發貨量增長將放緩。

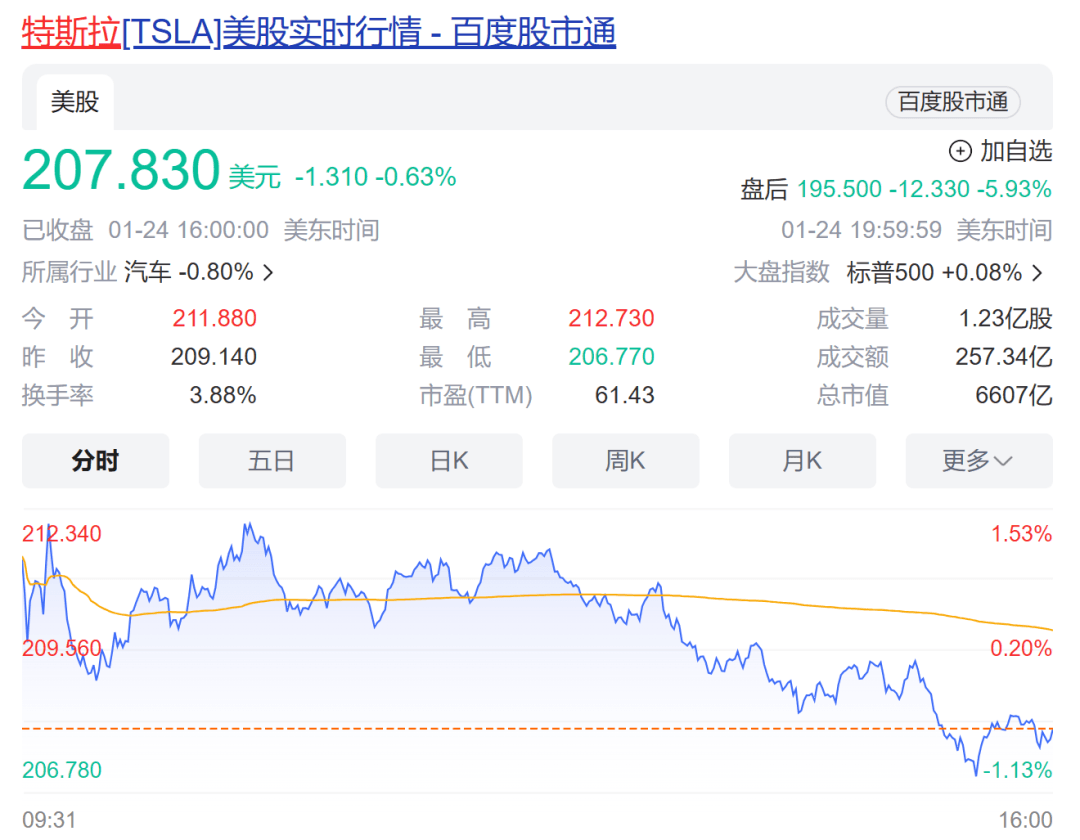

當地時間1月24日美股盤后,特斯拉公布了2023年四季度及全年財報。第四季度特斯拉實現營收251.7億美元,實現凈利潤79.28億美元,毛利率降至17.6%。

值得注意的是,特斯拉并未公布2025年的交付目標。特斯拉方面稱,2024年的產量、交付量和發貨量增長將放緩。受此消息影響,特斯拉盤后大跌近6%。

營收、每股收益不及預期

數據顯示,特斯拉第四季度營收251.7億美元,分析師預期258.7億美元;第四財季調整后每股收益0.71美元,分析師預期0.73美元;第四財季毛利率17.6%,分析師預期18.1%;第四財季自由現金流20.6億美元,分析師預期14.5億美元。

第四季度,特斯拉歸屬于普通股股東的凈利潤為79.28億美元,同比增長115%;不按美國通用會計準則,歸屬于普通股股東的凈利潤為24.85億美元,同比下滑39%。

特斯拉2023年交付量為180.8萬輛,同比增長38%;其中第四季度交付量為創紀錄的48.45萬輛。這意味著該公司過去5年的年化交付增幅達到127%。

在財報中,特斯拉稱,公司目前正處于兩個重大增長浪潮之間,并表示2024年交付量增速可能會顯著地低于2023年。特斯拉表示,其第一個增長浪潮始于Model 3/Y平臺的全球擴張,相信下一個增長浪潮將由下一代汽車平臺的全球擴張引領。

預測儲能電池業務增速超過汽車業務

在儲能業務方面,特斯拉2023年全年總裝機量為14.7吉瓦時,同比增長125%。2023年能源發電與存儲業務的利潤幾乎翻了四倍,特斯拉預計儲能裝機量在未來一年內也將持續增長。

特斯拉表示,其能源存儲部門,主要生產公用事業和家用電池,可能會成為2024年部署率和營收的主要增長動力。特斯拉CEO馬斯克在電話會中表示:“儲能業務的增長速度會比車輛業務快得多,如今我們做到了。”

另外,特斯拉在財報中披露了2023年四季度的最新成果。四季度,特斯拉發布了最新的FSD Beta軟件,還推出了第二代Optimus機器人,它使用特斯拉設計的執行器和傳感器以及改進的AI功能。平均每輛車的銷售成本連續下降至略高于3.6萬美元,接近現有車輛系列成本下降的自然極限,但團隊仍繼續致力于降低成本。

特斯拉預計,2024年電動卡車的產量和交付量將大幅增加。據悉,特斯拉Cybertruck越野旅行車中國內地巡展即將于2024年1月末在全國開啟。

財報電話會說了什么

在財報電話會上,馬斯克表示,下一代汽車預計將于2025年下半年投入生產,新車型投產將是一個艱巨的項目,一旦優化,它可能會改變汽車生產的游戲規則。為了新車型投產,他還將“在生產線上睡覺”。此前,為解決Model 3的產能問題,馬斯克自稱“睡到了工廠里”。

關于4680電池產能方面的問題,馬斯克表示,市面上有許多公司只生產電池,生產電池就是他們的全部工作,而特斯拉與他們完全不同。“我們多管齊下、全方位開展工作,比如研發了很多突破性技術。但對于4680電池,我們還有許多工作要做。雖然它看起來只是一個直徑46毫米、高度80毫米的電池,但它本身卻蘊藏著驚人的新技術。”馬斯克稱。

馬斯克還強調,希望加大特斯拉供應商的訂單量,并不是說要更換供應商,而是希望補充更多的供應商。“我們一直對特斯拉的供應商心懷感激,松下一直是我們合作時間最長的供應商,同時也是一家特別了不起的企業;此外,我還想感謝寧德時代、LG、比亞迪等。”馬斯克表示。

在成本控制方面,特斯拉管理層表示,公司一直都在設法削減成本,從工程師、設計團隊到生產環節,以及與上游供應商談判議價等方面管控成本。另外,管理層稱,在上一代生產平臺,硬件和軟件的成本控制已接近極限,但隨著新一代生產平臺的更新,將有更多可探討的空間。

責編:陳英

校對:王蔚

聲明:以上未標明來源、無水印的圖片來自時報財經圖庫。本文內容與數據僅供參考,不構成投資建議,投資者據此操作,風險自擔。

End

來源:第一電動網

作者:車資本

本文地址:http://m.155ck.com/kol/217678

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號