智駕的天秤,還是偏向了激光雷達。

向上探,高階智駕感知的尺度,需要激光雷達權衡把控,這使得其成為 L3 及以上智駕的必選項。

向下走,技術的延展打破了激光雷達的高成本壁壘,裝機車型下探至 15 萬元。

激光雷達的市場被徹底打開,迎來新的發展周期。

蓋世汽車研究院數據顯示:

2024 年國內市場激光雷達裝機量大幅增長 247%。

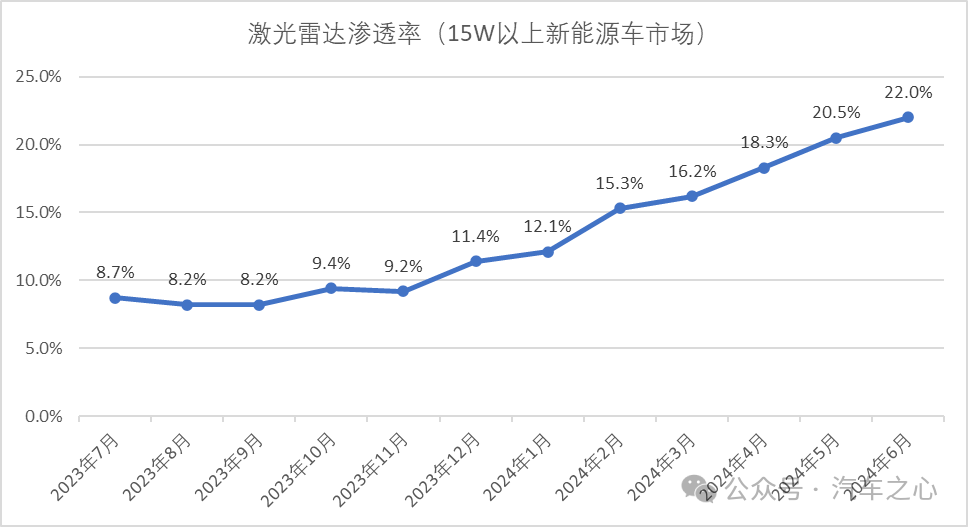

今年 6 月,15 萬元以上新能源汽車銷量約為 57.7 萬臺,激光雷達滲透率達 22.02%,已經實現「跨越鴻溝」。

銷量排名前十的頭部新勢力品牌中,激光雷達滲透率超過 60%,市場仍在向上攀升。

與此同時,國內激光雷達企業,順著國內智駕沖鋒陷陣,同樣前所未有的站在宇宙中心。

Yole Intelligence 報告顯示,2023 年,以禾賽、速騰聚創、圖達通、華為和覽沃為首的五家國內廠商,吞下了全球車載激光雷達 83% 的市場份額。其中,禾賽占比高達 37%。

這就導致,在智駕下半場努力追趕的海外車企們,也將目光投擲國內,尋找賦能智駕的得力拍檔。

比如速騰聚創,就進入了豐田的供應鏈體系,與旗下部分車型建立量產合作關系。

而禾賽更是獲得了奧迪、通用、福特國際大品牌的一致認可,與旗下的中國合資主機廠達成激光雷達量產定點合作,新合作車型將于 2025 年起陸續開啟大規模量產。

目前,在《財富》世界 500 強榜單全球收入最高的 10 家國際汽車廠商中,有 6 家車企或其合資合作伙伴已經與禾賽達成了量產定點合作關系,其中還包括一家國際頂級汽車品牌的全球量產車型,具體是誰尚未官宣,但據消息稱是一家知名歐美主機廠。

智駕格局愈發清晰,一種「西方不亮東方亮」的局面正在照進現實。

01、海外大廠,吞不下「激光雷達」的餅

在國內激光雷達廠商的步子還沒邁大前,高光時刻屬于海外廠商。

老牌巨頭 Velodyne,曾撐起了北美 Robotaxi 95% 的激光雷達供貨量,是國內外智駕供應商的首要選擇。

但很快,以禾賽為代表的國內激光雷達廠商的迅猛超車,使「Velodyne 們」很快陷入到零和博弈的不利局面。

一進一退間,海外大廠們亂了節奏,敗下了陣。

2019 年,Velodyne 正式決定裁掉中國北京的辦公室超過 20 名員工,包括直銷團隊和部分技術支持,并且將其銷售模式,從直銷模式恢復到剛進入中國的「代理模式」。這意味著,Velodyne 基本放棄了中國市場。

時間再往后推,2022 年,號稱全球車規級激光雷達鼻祖、1998 年創立的 Ibeo 宣布啟動破產程序。

2023 年,德國零部件巨頭博世完全放棄了開發自動駕駛激光雷達。

當激光雷達進入凜冬之夜,海外大廠普遍如巨石般沉入深水區,只剩法雷奧一家大廠還在堅持。

另一邊,國內初創企業勢如破竹地高速發展,迎來春天。

這似乎指向了激光雷達行業的國內外「生態」差異。

一面是智駕產業發展與落地速度都領先全球的國內市場;一面是對智駕還處于謹慎觀望、保守試探態度的海外領域。

市場環境的差異,注定了海外大廠在激光雷達行業如履薄冰,體現在三點。

一是成本高企。

作為「智駕之眼」,激光雷達的技術含金量比毫米波雷達、超聲波雷達等傳感器都要高出幾個量級,匯集了光、機、電、軟四大領域的技術。

具體體現在準確感知周邊環境三維信息,障礙物輪廓,以及厘米級探測精度上,基本把控住智能駕駛感知層面的核心部分。

這種技術難度注定了研發成本的高基調。早年 Velodyne 的激光雷達,一顆高達 10 萬美金。

2012 年,Waymo 公布其 Robotaxi 成本為 15 萬美元,其中采用的 Velodyne 64 線激光雷達,售價為 7.5 萬美元,占據整車成本一半。

Velodyne 激光雷達產品

這種激光雷達的高成本,使得追求規模化的智駕企業望而卻步,它們選擇拋棄 Velodyne,尋找第二解法。

比如 Waymo 選擇投入重金自研傳感器方案,從整體方案視角切入,在軟硬件、算法層面做配比,把控成本。

再者,新一代激光雷達企業正在以高價值的性能與性價比,把商業觸角延伸至全球市場。包括 Cruise、Zoox、Aurora、Nuro、NVIDIA 等頭部智駕企業,都選擇了禾賽的激光雷達。

二是出貨量少。

某種程度而言,激光雷達的低毛利弊病可以靠高銷量解渴,但國際大廠們似乎沒這么幸運。

不比國內市場賦予激光雷達企業肥沃的生長土壤,海外市場一片貧瘠。

一方面,國內激光雷達應用在 L2 或 L2+等高速或城市 NOA 領航輔助駕駛,面向廣闊的大眾市場。

而海外主要是 L3 或者 L3 級以上的自動駕駛使用激光雷達,這部分的市場需求還主要集中在有限的 Robotaxi 市場,ADAS 對于激光雷達上車普遍信心不足,僅有BBA 等頭部車企愿意在豪車上嘗試,且單車搭載量普遍在 1 顆左右。

如奧迪 A8,搭載了 1 顆法雷奧的 Scala 1;奔馳新一代 S 級,前兩年有消息稱將搭載法雷奧激光雷達 Scala 2,數量也為 1 顆。

另一方面特斯拉對于激光雷達的反對態度,也在讓整體智駕的市場走向陷入搖擺。到今天,特斯拉 FSD 依然堅定不移的走純視覺路線。

這些都促使海外廠商注定難以用銷量攤平成本,持續被架在入不敷出的尷尬位置上。

三是量產效率低。

海外大廠的產品開發邏輯傾向于解耦,即各組件獨立開發、維護和演化,這種形式容易讓開發周期延長。

同時,海外硬件人才密度低,供應鏈經常處于脫節狀態。

在國內,禾賽在上海及其周邊三百公里以內,能找到所有的核心零部件供應商;就如同速騰聚創在深圳及其周邊,就能夠找到所有的核心配套企業,甚至大量用戶就在珠三角。

在國外,自然沒有這種產業集群環繞的生態條件,海外廠商的激光雷達產品交付普遍「難產」。

2022 年 11 月,沃爾沃選擇與 Luminar 定點合作,并發布了純電旗艦 SUV EX90,搭載了 Luminar 旗艦級激光雷達 lris。但兩年時間內,EX90 的量產時間屢屢推遲,直到最近,沃爾沃才宣布,EX90 將于今年下半年開始交付。

2021 年,Cepton 獲得通用汽車的定點合作,將在 2023-2027 年為通用下一代高級輔助駕駛系統 Ultra Cruise 平臺提供激光雷達。但兩年多過去,項目依然未有起色。2023 年 12 月,通用直接取消了 Cepton 的量產定點。

最早獲得寶馬定點的 Innoviz,過去 3 年投入 2.38 億美元,但到目前為止,Innoviz 還沒有實現規模化前裝交付。

搭載法雷奧激光雷達的奔馳 EQS 曾在去年的上海車展上亮相,但搭載激光雷達的版本至今沒有進一步量產上市的消息。

顯而易見,海外廠商面對國內「后浪」的拍打,基本束手無策。

這種情形下,向前走是死路,向后退是生路。

向前走的 Ibeo,雖領先市場一步研究出純固態激光雷達,但因成本高企無法讓市場買單,最后資金鏈斷裂破產。

向后退的是博世與大陸集團:

博世花費 3 年時間自研激光雷達,因起步晚,在人力、財力上投入巨大,但很快發現這是一筆技術復雜度高,投資回報慢的生意。

大陸在 2020 年入股激光雷達企業 AEye,雙方合作開發長距離激光雷達產品,但也在同一時期宣布雙方終止合作。

面對不確定性的未來,大廠總是習慣性地及時止損,留有余地。但對于禾賽等國內廠商,敢于投入幾十億研發成本死磕激光雷達賽道,其實更像是一種鐵定決心的不破不立。

02、海外大廠都搞不定的市場,為什么禾賽可以?

對于 Robotaxi 這類上車快的行業,產品其實具備現貨屬性,即產品性能直接落地見分曉。

但對于 ADAS 業務,產品則具備期貨屬性,從定點到上車還存在幾年距離,這就給了擅長「講故事」的海外廠商可趁之機。

穿越時間周期后,中西方激光雷達產業差距不斷拉大。

于是,在「不靠譜」的海外廠商那吃一塹后,海外車企紛紛調轉了船頭。

以禾賽為代表的國內廠商,率先進入他們的視線。

很明顯,海外廠商的弱點,基本就是禾賽的優點。

在禾賽身上,海外老牌車企看到了合作可回報性的安全感,來源于三個維度:性能、量產能力、性價比。

性能源于技術創新能力。

禾賽旗下布局了多產品矩陣,打通 ADAS(AT 系列+FT 系列+ET 系列)、L4 自動駕駛(Pandar 系列+QT 系列)、機器人市場(XT 系列)的應用邊界。

其中,AT128 作為禾賽的王牌產品,是一款車規級超高清遠距激光雷達,單個電路板集成了 128 線掃描通道,點頻高達每秒 153 萬,能夠實現 200 米遠距離探測。

此外,AT128 以嵌入芯片的 VCSEL 平面化光源,替代了傳統激光雷達龐大的分立式器件光源,顯著降低了激光雷達的制造成本。

在 L3 級趨勢逐漸明朗后,禾賽選擇探索激光雷達的性能極限。

推出的新產品 AT512 瞄準 L3 級自動駕駛應用,基于第四代自研芯片架構,點頻數高達每秒 1230 萬,密度是 AT128 的 8 倍。此外,AT512 還能實現 300 米 10% 反射率下的標準測距,相比 AT128 提升了 50%。

禾賽 AT512

量產能力是看得見的優勢。

AT128 上市后,該年出貨量高達 6.2 萬顆,禾賽也成為了第一家實現月交付破萬臺激光雷達廠商。

2023 年,禾賽全年激光雷達出貨量為 22.2 萬臺,同比增長 176.1%;ADAS 激光雷達出貨量為 19.5 萬臺,相較去年同期的 6.2 萬臺,增長了 214.8%。

激光雷達的需求激增,讓禾賽成為風口上的玩家,在這時,禾賽選擇把地基筑牢,工廠是核心一環。

自建工廠的作用體現在兩方面:

前端設計靈活調整。專設產品試制線,樣品問題可以及時反饋到前端設計環節,在開發階段就把控好品質。

后端驗證及時落地。產品擁有測試場,以高效、低風險的形式探索激光雷達性能極限,轉化為產品力。

禾賽麥克斯韋智造中心

相當于,從設計到驗證,全流程高效協同、執行、調整、落定。這就保證了產品的高效交付和品質把控。

與此同時,關于「萊特定律」的良性循環法則正在持續生效。

萊特定律指出,產量提高一倍,平均成本下降 15%。成本(價格)降低會刺激需求增長,反過來又消化掉更多的產量,進而推動成本繼續降低。

2025 年,禾賽定下出貨量目標是——100 萬臺。

支撐起這個目標的,是高速增長的需求與繼續下降的成本。

禾賽今天面向 Robotaxi 的激光雷達產品的售價在 2 萬美金左右,而 ADAS 產品僅需約 500 美金。

搭載 4 顆 AT 128 的蘿卜快跑第六代無人車

百度蘿卜快跑第六代無人車,就搭載了禾賽 4 顆 AT128 作為主激光雷達,顯然,這是其能把單車成本控制在 20 萬元,實現大規模量產的重要推動因素之一。

禾賽的性價比不言而喻。

截至 2024 年第一季度,禾賽已累計獲得來自 18 家主流汽車廠商近 70 款車型的前裝量產定點。

國內的內卷常態,使得性能與成本一方面沒做好,就足以擊中一家激光雷達廠商的死穴。

禾賽能穩居激光雷達第一梯隊,代表其已經構建起了一條正向促進的產業鏈閉環,才能讓良性循環始終不間斷。

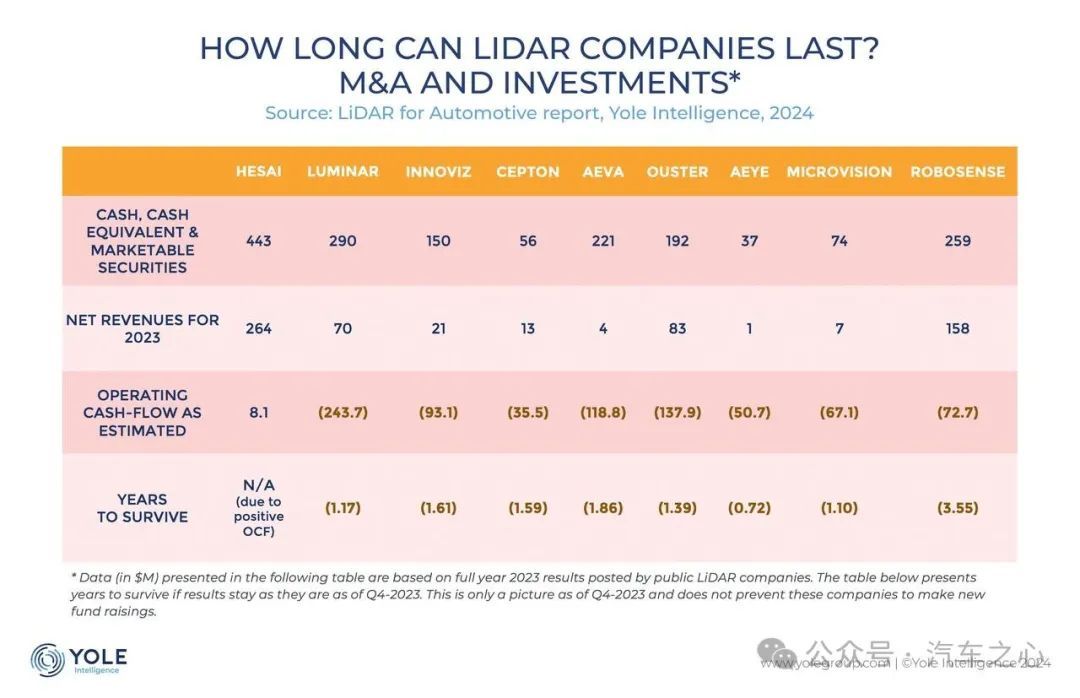

顯然,禾賽在正向循環法則下形成了健康的業務增長曲線,2023 年,其是唯一經營現金流為正的激光雷達企業,毛利率高達 35%,且有望于今年第四季度實現盈利。

Yole Intelligence 最新的車載激光雷達行業報告,將禾賽、Luminar、Innoviz、Ouster 等激光雷達企業的現金儲備、年度營收、以及經營現金流等進行對比后發現,從現在算起,絕大多數激光雷達企業按照當下的「燒錢」速度活不過兩年,而禾賽的財務狀態是一眾激光雷達廠商里最好的,已經能夠實現正向「造血」。

這種穩健的「正向造血能力」,大大降低了奧迪、通用、福特這類國際車企對于合作伙伴的風險考量。

相比海外廠商不僅價格高昂、技術滯后,還存在量產慢的可靠性疑慮,禾賽不僅做到高性價比,高性能,還擁有數十萬臺在路上成功運行的產品。

另外,禾賽其實已具備了國際化基因,在全球頭部的 10 家 L4 自動駕駛公司中,有 9 家使用的是禾賽的高性能激光雷達,其中包括 Aurora、Zoox、Apollo 等知名企業。

如此,高下立見,選擇禾賽,基本就是最優解。

03、激光雷達,來自智駕宇宙中心的有力一擊

全球化的維度,已經從新能源汽車的宏觀視角,縮小至激光雷達的細分層面。

一方面源于智駕正跨越 L2、L2+的分水嶺,進入 L3 時刻。

政策準入的關口在一步步松開。

今年 6 月,一汽、上汽、廣汽、長安、北汽藍谷、比亞迪、蔚來、上汽紅巖以及宇通客車,又有 9 家車企拿到了 L3 級上路測試的牌照。

車企加快推進規模化落地腳步。李想預估,最早在今年年底,最晚在明年上半年,理想將向用戶批量交付有監督的 L3 自動駕駛。

與此同時,奔馳、寶馬等豪車品牌,同樣在國內獲得 L3 級測試牌照,積極部署 L3 級智駕項目,甚至有望在國內率先落地。

另一方面,L3 級別智駕對于安全層面的質變訴求,使得激光雷達成為「水面上」的硬性配置。

有國際論文指出,激光雷達路線的夜間平均感知精度是純視覺路線的 3 倍。

激光雷達已經不是一個功能件,而是一個安全件。尤其與 AEB 協同后,主動安全的意義被進一步放大。

據悉,搭載激光雷達的理想 L9 Max 的 AEB 誤觸發率低于主流行業標準近 3 倍。

這使得激光雷達的選裝率越來越高。

今年國內車企,理想、零跑、智己、極氪、小米等多個品牌發布的全新或者改款車型,無一例外全部都搭載了激光雷達。

其中,理想作為禾賽的重要客戶,今年上半年理想 L 系列和 MEGA 五款車型激光雷達選裝率實現了顯著提升。

據理想透露,理想 30 萬元以上的車型,激光雷達選裝率已經接近 70%。

值得一提的是,過去一年,禾賽就新增了 10 家國內外主機廠客戶,包括現象級新勢力、合資車企、海外大廠客戶的新定點。

國外車企也基本形成了「L3 級智駕需要激光雷達」的共識。

外媒曝出,奔馳下一代 S 級車型將升級包括激光雷達在內的感知硬件。此外,奔馳曾明確表示,繼美國和德國之后,正在推進 L3 級系統 Drive Pilot 進入中國市場。

今年 8 月起,寶馬于德國市場推出的新 BMW 7 系將搭載配備激光雷達感知硬件的 L2+L3 級智駕系統,為用戶提供「解放雙眼」的 L3 級自動駕駛體驗。

在進氣格柵上方配備激光雷達的新 BMW 7 系

顯然,屬于 L3 級的智駕戰役打響后,激光雷達正迎來面向全球的開闊市場。

但吃到這一大波紅利的,依然是以禾賽、速騰聚創為代表的國內廠商。

原因在于,國內廠商對于國外廠商,基本就是降維打擊。

國內智駕高速發展的反面,是用殘酷的價格戰、同質化競爭搶占市場份額,某種程度而言,激光雷達企業在為了「活下去」而錘煉核心壁壘。

因此,對于國內廠商而言,國外市場完全是舒適區,包括性能、性價比、工程化,都遠超海外對手。

在禾賽 CEO 李一帆看來,海外市場是激光雷達企業的業績緩沖區,包括禾賽,速騰,其海外毛利率水平都要比國內高。

也就是說,國內廠商在國內深水區磨練后,在國際市場能夠更輕松得擴大利潤空間,在海外淺水域的緩沖,或許能更好反哺到國內廠商的業績增長上。

如今,獲得了奧迪、通用、福特這些百年汽車品牌認可后,禾賽于海外市場的業務將進一步打開。

從企業視角看,掘金海外藍海市場,這似乎指向了一條新的「輸血」曲線。

從全球化維度考量,伴隨智駕迭代進階,全球汽車供應鏈競爭格局迎來新的改寫。

而激光雷達,則是中國智駕走向全球領先位置的再次有力一擊。

來源:第一電動網

作者:汽車之心

本文地址:http://m.155ck.com/kol/239655

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號