乘上智能駕駛的東風,禾賽科技和速騰聚創這兩家激光雷達界的“清華北大”,在市場端快速攻城略地,并且將激光雷達之風,刮到了國際品牌。

最近,速騰被爆出拿下豐田旗下雷克薩斯品牌定點,且搭載車型將面向全球市場,禾賽也官宣與奧迪、通用、福特旗下的中國合資品牌達成定點合作,新車型將于 2025 年起陸續開啟大規模量產。

神仙打架,遭殃的往往是下面的“凡人”。

對于二線激光雷達企業,現階段,已經無力參與速騰與禾賽的“戰爭”。

退,成了一部分企業的選擇。

“雖然嘴上說著車載端還是重點,但身體已經很誠實轉向工業與機器人等業務線了。” 一位最近從二線激光雷達企業換賽道的從業者說道。

也有一些企業,面對車載激光雷達這個巨大市場,退出實在是不甘心。

保持體力、等待突破的機會,成為了他們的選擇。

1

—

一徑科技:降本增效另辟蹊徑

如果是一個成熟的產品,涉及的核心技術已經明確且長期不會有大的更新,那么,后來者基本不存在什么機會。

好在,激光雷達市場還在不斷變化。

賭一個變化的節點,是二線激光雷達企業的共識。

“激光雷達是一個變化非常劇烈的行業,或者說智能駕駛是一個變化非常劇烈的行業。”一徑科技產品經理桑永鋒對此很確信。

這種確信卻是來源于一徑自身踩過的坑。

2017年成立時,為了“錯位競爭”,一徑選擇了做半固態補盲激光雷達,與Mobieye等企業的合作,在當年也算成功帶火過一陣激光雷達補盲風潮。同時,為了L4市場,一徑還同步做了1550nm激光器+MEMS微振鏡掃描技術路線的長距雷達產品。

但很快,隨著L4級自動駕駛遇冷,單價高且出貨量沒那么大的補盲產品很快沉寂。

高性能但高價格的長距雷達產品,則與市場追求的性價比背道而馳。

2023年年初,一徑重新審視了市場,進行了戰略調整,把寶壓在了SPAD(Single Photon Avalanche Diode,亦即單光子雪崩二極管)路線上。

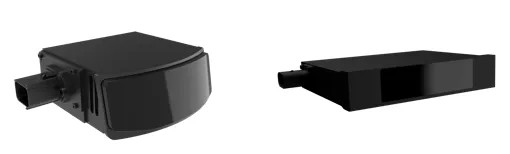

在今年的CES以及北京車展上,一徑科技先后發布了SPAD激光雷達系列產品ZVISION EZ6和ZVSION EZ5,兩款產品分別主打高性價比前向長距和極致性價比。

△EZ6(左)及EZ5(右)

對于SPAD的選擇,一徑的思考邏輯來源于電子行業。

以音頻設備為例,從唱片黑膠機到磁帶、光盤,再到現在無需任何物理載體就能隨時隨地聽到音樂,這是一條明確的從模擬到數字的發展路徑。

一旦完成了模擬到數字的轉換,電子產品就可以進行芯片化集成,性能更高、體積更小,整個行業的門檻也會隨即降低,產品得到廣泛應用。

“我們認為激光雷達也會走同樣的發展路徑,具體來說就是從APD(Avalanche Photon Diode,雪崩光電二極管,輸出信號為模擬信號)、SiPM(Silicon photomultiplier,硅光電倍增管,輸出信號為模擬信號)到SPAD(輸出為數字信號),并在SPAD技術路線下有近似摩爾定律的性能提升和成本下降。”桑永鋒解釋道。

在激光雷達技術路線的語境下,SPAD一般指接收+運算一體的集成化芯片。基于SPAD的全數字化架構,是公認的下一代激光雷達架構,具備集成度高、架構成本低、升級潛力大等一系列優勢。

這些優勢, 在一徑科技的EZ系列產品上有所體現。其中,定位高性價比前向長距的EZ6能做到第一梯隊的產品性能的同時,有20%~30%的成本降低。而定位極致性價比的EZ5則更進一步,在成本下降的基礎上,還做到了25mm的纖薄外形、120°x20°的寬廣視場、220m的遠距離測距等技術優化。

發布EZ系列的同時,一徑也喊出了“LiDAR平權”的口號,希望能在乘用車極致降本增效的浪潮下獲取車企的青睞。這個系列產品,也將是一徑科技能否再次回到牌桌的關鍵。

2

—

摩爾芯光:押注FMCW

一徑科技雖然做了有別于頭部玩家的路線選擇,但從大的領域來看,依然屬于ToF(Time of flight,一種深度測量的方法,通過測量光脈沖的飛行時間來計算物體與傳感器的距離)激光雷達的范疇。

對于該賽道,行業中有聲音認為,從技術演進看,ToF激光雷達的競爭已到后半段。對于想要“超車”的激光雷達企業,在一條相對新的賽道發力,或許是勝算更高的方式。

于是FMCW(Frequency Modulated Continuous Wave,即調頻連續波,高精度雷達測距中使用的技術之一)技術方案也成為了關注的焦點。

在激光雷達領域,FMCW是一個相對較新、正在進行小規模量產驗證的技術方案。但作為測距原理本身,FMCW其實是一個比較成熟的技術。

一個冷知識,現在車端使用的毫米波雷達,基本都是使用FMCW技術。

“這也是為什么我們跟不少OEM或者Tier1交流時,如果他們有相關雷達的產品或者對雷達有所了解,他們都會比較偏好FMCW。這對他們來說更熟悉,且同樣的技術原理,毫米波雷達已經上車了。”

正因如此,摩爾芯光相關負責人,在談到FMCW技術在激光雷達上的應用時很有信心。

作為FMCW賽道中的頭部玩家,摩爾芯光一直專注于FMCW車載激光雷達技術研發及整機產品化。近期也正式對外發布了最新車載FMCW動態瞬識激光雷達-LARK。

對比ToF,FMCW最大的優勢就是除了距離,還能直接提供速度信息。

這樣的特點在面對開門殺、鬼探頭等場景時,就能更快識別。

比如開門殺,因為門和人都帶了速度信息,FMCW激光雷達瞬間就可以把靜態物體和動態物體區分開,識別出車和人,從而讓智駕快速做出反應。

而在AEB功能的實現上,FMCW點云生成即有速度,只需1幀即可檢測動態目標,占用數據量非常少,算法效率高。同時,還能直接獲取高精度的距離、角度、反射強度、速度等參數,為AEB系統提供準確的目標信息。

相比攝像頭或者ToF激光雷達通過多幀數據來判斷障礙物的位置變化,效率提高了不少。

此外,FMCW還具有更強的抗干擾能力。這種能力除了強光環境下的抗干擾,還包括抗激光雷達之間的干擾。

“ToF檢測的脈沖有可能不是自己的,而是其他帶有激光雷達的車發出的,但目前由于搭載激光雷達的車還不足夠多,這方面的問題表現得還不算明顯。這是激光雷達之間的串擾。” 摩爾芯光對此做出了解釋。“但FMCW就不存在這方面問題。”

特別的是,摩爾芯光的FMCW激光雷達還擁有著一個獨特優勢,它無需通過硬件的增加,只通過軟件端就能實現激光雷達分辨率的提升,這不僅對于矮小物體識別的準確性有很大的提升,并且減少了產品升級和迭代的成本。

雖然有這么多優點,但FMCW激光雷達目前并非十全十美,比如,由于目前規模效應不夠、供應鏈不夠成熟等原因,成本依然比ToF產品高。所以說,對于想要做FMCW激光雷達的企業,硅光芯片化幾乎是必選項,但這件事的技術門檻并不低。

摩爾芯光就是希望通過自己半導體背景的團隊,支撐起硅光芯片的自主研發。

而對于未來的發展戰略,摩爾芯光準備了兩條路——

一是提供FMCW激光雷達整機,這是當下的重點。

由于下游客戶鮮有開發FMCW激光雷達的能力,因此需要給車企以及智駕相關企業展現出產品優勢。

而另一方面,就是FMCW技術產品的聯合開發,并提供FMCW激光雷達的核心硅光芯片和模組。

“我們目前有能力通過核心的芯片技術,去做一個FMCW硅光模塊的二級供應商。這是我們擅長的領域,也是目前一些客戶合作的模式。但同時,在現階段,我們必須做一個整機,給出一套解決方案,讓市場看到FMCW激光雷達為高階智駕帶來的安全冗余和更多可能。”

在摩爾芯光看來,FMCW激光雷達的上車節點是在2026年左右。目前已經有不少車企對FMCW技術展現出了極高的熱情和期待,因為這很可能是下一輪競爭周期中的重要武器。

而在此之前,不斷地迭代產品和完成更多的POC項目會是摩爾芯光的重點。

3

—

類似,卻更難

新能源汽車的發展有明顯的兩條線——電動化和智能化。

因此,在看待及預判智能化發展軌跡時,走在前面的電動化,尤其是最具代表性的動力電池領域經常被用來作為參照。

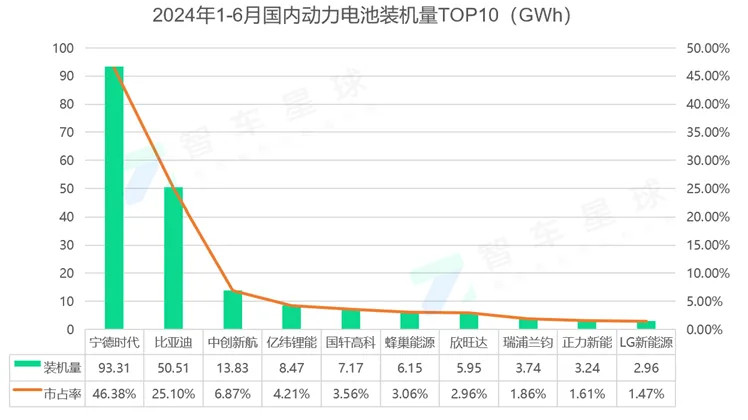

曾經的寧德時代,也是跟隨著北汽、廣汽、蔚來等車企的熱門車型的熱銷,快速上量,裝機量市場率的巔峰水平能70%左右。

當時,對于二線動力電池企業,也是在等一個變化。

期待用一個從結構端、材料端或工藝端發生的變化,實現超車或者拉近與“寧王”的距離。

對于二線激光雷達企業,目前就處于同樣的階段。

但遺憾的是,在動力電池領域,不管是811電池、523電池還是后續結構端創新出現的麒麟電池、神行電池,每一次變化,還是寧德時代搶占了先機。如果不是垂直整合的比亞迪銷量爆發,“寧王”的市占率可能會更高。

激光雷達行業是否會有技術或者產品重大突破,我們尚未可知。

就像清陶、衛藍新能源直接選擇了固態電池賽道一樣,摩爾芯光這類企業,也選擇直接在新賽道發力。

而龍頭企業,在不同的技術路線也會有布局,如果有變化發生,就看誰能拔得頭籌。

不過激光雷達與動力電池不同的處境是,動力電池行業,好歹是整個新能源汽車行業發展起來后,才開始“卷”價格,但對于激光雷達,乃至整個智駕賽道,在資本和市場的共同作用下,競爭烈度已經大大升級。

對于想繼續留在車載激光雷達市場的人,不僅需要另辟蹊徑打好技術牌,還需要直面不斷升級的“價格戰”。

這是一場對自身生存能力的殘酷考驗,在變化到來之前,先得活下去

來源:第一電動網

作者:智車星球

本文地址:http://m.155ck.com/kol/240529

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號