今天是我們 2025 展望的關鍵一期,聊的是下一個出行時代的「終局」——智能駕駛。

如果說 2015 年,自動駕駛還局限于科幻片的驚鴻一瞥,那么十年后,人類已經完全進入了輔助駕駛時代,智能駕駛開始成為衡量一家車企技術儲備的標尺。

進入2025,高等級智能駕駛將從上一個五年的中高端戰場,逐漸轉移至市場覆蓋最廣、消費潛力最大的 10-20 萬人民幣市場。

或者換句話說,智能駕駛將成為大多數汽車的標準功能。

如果類比一下,大致相當于 2000 年,移動電話開始擁有攝影功能。

放在當下,就是華為車 BU CEO 靳玉志判斷的「2024 年是智能駕駛大規模商用的元年」。

從 2024 到 2025,智駕普及的具象化,是比亞迪 2025 款新車全面智能化、小鵬將高階智駕打入 20 萬以下,以及卓馭科技的智駕方案成本最低可到約 5000 元。

規模化、平民化成為 2025 年智駕發展的顯性特征,除了 5 萬級的微型車外,智駕已經成為了當今車輛的「攝像功能」。

展望 2025 年,我們能否見證一臺沒有智駕的家用車成為「異類」?高等級智能駕駛如何滲透到每一個價位段的汽車市場?

2024 年智能駕駛領域的巨變,莫過于由中國智能駕駛第一梯隊領頭,拿掉激光雷達,開始完整地向視覺轉向,而視覺轉向的背后,是硬件成本的下降、軟件能力的提升,以及算力的躍升。

算力躍升的帶動作用尤為明顯。

不到十年的時間里,單顆智駕芯片算力由以 Mobileye EyeQ4 為代表的 2.5TOPS,發展到現今英偉達 Orin X 的 254TOPS,而地平線的 J6P 算力可達 560TOPS。

Orin X 在智能網聯汽車的地位難以撼動,其在中國的年出貨量超百萬顆,尤其是中高端車型對英偉達芯片的依賴明顯。

內卷的市場之下,整車廠使出渾身解數降本,對智駕芯片的選擇也不例外,這也為其它芯片廠商創造了新機遇。

價格是關鍵因素。

據媒體報道,頭部智駕供應商人士透露,英偉達 Orin X 的成本大概在 500 美元(約 3642 人民幣)左右,「毛利率極高」。

大多數智駕供應商需要 2 顆 Orin X 來實現高階智駕功能,部分整車廠開始用一顆 Orin X 實現智駕功能,如樂道 L60 在單 Orin X 下提供全場景領航輔助。

在 Orin X 之外,獲得技術進步、亟需普及智駕功能的新能源汽車行業,開始向更實惠的路徑看去。

TI TDA4 VH、地平線征程 5、黑芝麻華山系列等,近年來開始獲得整車廠的青睞。

2023 年,中國及全球的高算力 SoC 芯片出貨量分別為 150 萬顆、160 萬顆,地平線和黑芝麻位列第二、三名,盡管英偉達仍有絕對優勢,但后來者的攻勢也不可忽視。

用低價打高位市場,是中國企業所擅長的,為了爭取更多的市場份額,尋求技術進步與性價比成為關鍵。

地平線征程 6 系列是明星產品,其 J6E、J6M、J6P 三款產品分別擁有 80TOPS、128TOPS、560TOPS。

有消息稱,J6E 自動駕駛域控成本預計為 2000-3000 元,知行科技稱其基于 J6E 開發的 iDC510 系統成本可以控制在 5000 元左右。

2024 開頭、2025 繼續深入,智駕領域的硬件成本價格在下降。

即便是視覺方案用不到的激光雷達,規模化效應下其成本也從 5000 元降至 1000-3000 元,而毫米波雷達成本也從 50 元降至 20 元。

如果說摩爾定律讓智駕芯片算力、產品體驗快速攀升,那么高階智駕硬件的摩爾定律,就是 Momenta CEO 曹旭東所說的「BOM 每兩年會減半」。

同濟大學汽車學院教授朱西產教授也指出,NOA 成本從 7 萬元逐步下降,經歷 3.5 萬元、2 萬元、8000 元等價位,到 2025 年,他預計行業 BOM 成本在 3000 元以下的 NOA 產品將被投放到市場。

2024 年汽車供應鏈的大事件之一,是博世、采埃孚等傳統 T1 供應商的大規模裁員。

前者于去年 11 月裁員 5000 人,隨后宣布汽車業務部門計劃今后幾年削減 8250 個工作崗位;后者將在 2028 年前裁員 1.2 萬人。

博世與采埃孚的裁員,只是以歐洲為代表的傳統汽車供應商困境的縮影,大陸、舍弗勒等傳統供應商都給出了至少四位數的裁員計劃。

新能源汽車浪潮的到來,顛覆了傳統汽車供應鏈結構。

呈現金字塔結構的傳統汽車供應鏈,供應商與供應商之間、供應商與整車廠之間,有著明顯的層級區隔與核心技術壁壘,T1 供應商能夠保持較高的獨立性和議價權。

但電動化,尤其是智能化的到來,帶來的不僅是需求的變化,還打破了供應商與整車廠之間的鏈式關系,重構成網狀融合關系。

所謂融合關系,既要求供應商在迭代提速的新能源汽車時代,與整車廠加強聯動,也要求供應商以更開放的姿態參與到產品設計、研發、制造等項目當中,加快反應速度,進行迭代。

這種整車廠與供應商間「親密」關系的典型例子,是在「軟件定義汽車」的智能網聯汽車時代,催生出了在當今新型汽車供應鏈扮演重要角色的智駕供應商。

新供應鏈參與者當中,Mobileye 在 2020-2022 年的故事,或許是體現新供應鏈適應中國市場變化與個性化需求的典例。

2019 年前的 Mobileye,憑借 Mobileye EyeQ4 視覺方案因足夠經濟、高效,獲得了大多數車企青睞,其全球市占率甚至一度達到 70%。

隨著智能駕駛領域的不斷發展,整車廠的功能定義要求越來越高、越來越豐富,Mobileye 封閉的算法無法幫助車企跟上變革,逐步被英偉達、地平線、高通等蠶食份額。

隨后,Mobileye 推出 EyeQ Kit、根據車企需求/應用場景變化給予個性化設計,盡管難重回巔峰,但還是獲得了大眾、上汽、吉利、長城等品牌的訂單。

Mobileye 的失速在前,保持開放態度成為當下供應商的共同特點,而洞察需求、及時調整則是新供應鏈的必備技能。

車企向著更高維度進行技術競爭,對市場變化敏銳的智駕方案供應商也在做出調整。

配備慣導雙目、TDA4 VH 芯片的卓馭科技成行平臺,其 CEO 沈邵劼曾在 2024 年 3 月 17 日的中國電動汽車百人論壇上透露,7V+32TOPS 的整體成本約 5000 元,可實現城市記憶領航,擁有城市智駕能力的 7V+100TOPS 方案,整體硬件成本則為 7000 元。

而 Momenta 則攜手比亞迪、埃安等品牌在 20 萬級車型上車城區 NOA,其 CEO 曾表示 2025 年底至 2026 年初高階智駕成本預計下降至約 5000 元,城區 NOA 存在標配可能。

此外,更為經典與代表性的例子,是華為車 BU 也通過推出 HI、鴻蒙智行、供應商等模式,深度參與新能源汽車時代智能化賦能,獲得四界、阿維塔、嵐圖、比亞迪等車企的訂單。

在選擇華為車 BU 的智駕方案服務時,車企可以根據自身狀況和需求,選擇不同能力和價位的產品,譬如保留高速城快、智能泊車等功能的 ADS SE,以及滿血狀態的 ADS3.0。

新供應鏈為汽車供應鏈的重塑注入活力,而在當今部分車企智駕能力突出,另一部分還有所欠缺的情況下,自研與采購智駕方案并存,百花齊放的智駕供應商為車企提供了更多選擇。

整車廠與供應商的關系更為靈活,確定贏家還言之尚早。

當智駕能力在消費者決策中的重要性從第 13 名上升至第 5 名,華為、小米的進場讓更多消費者接受智駕,又值高速 NOA 開花時期,中階智駕能力的上車成為 2024 年大事件。

于是,2024 年在汽車品牌身上,對智駕「改口」是我們見得最多的共同行為。

在眾多被網友戲稱為「回旋鏢」的態度轉變之中,傳統自主品牌的變化尤為亮眼。

2021 年,時任上汽集團董事長的陳虹表示:

「與華為這樣的第三方公司合作自動駕駛,上汽是不能接受的……如此一來,它就成了靈魂,而上汽就成了軀體。對于這樣的結果,上汽是不能接受的,要把靈魂掌握在自己手中。」

「靈魂說」走紅,上汽集團被推至風口浪尖,但在 2024 年末,卻傳出其即將與華為展開供應商、HI、鴻蒙智行模式之外的全新合作模式,引發市場無限遐想。

上汽集團的態度之所以在 3 年內發生變化,與行業及其自身發展速度息息相關。

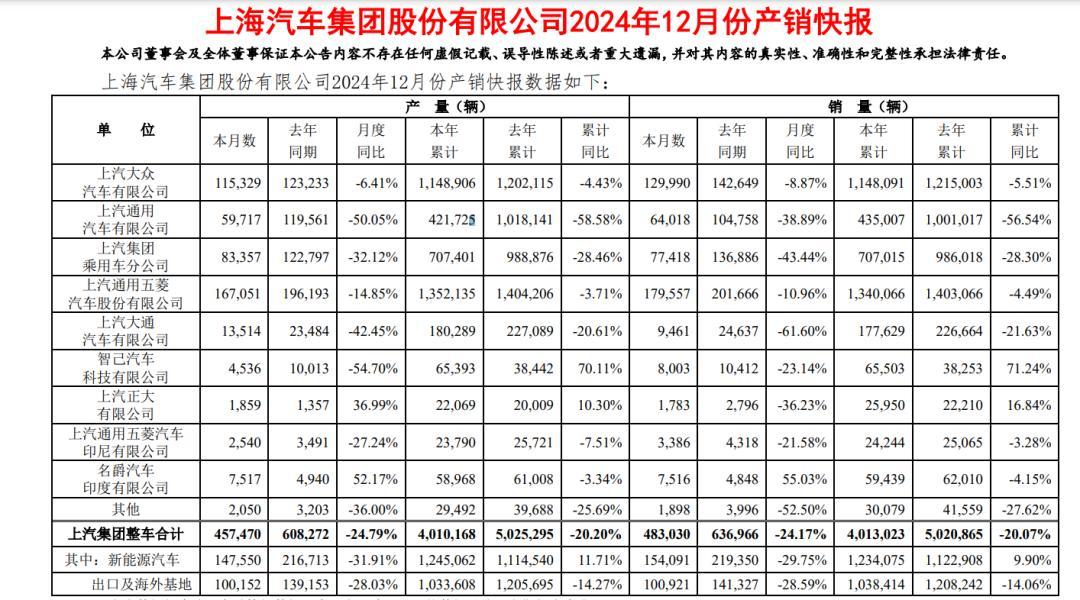

剛剛過去的 2024 年,上汽集團整車累計年銷量為 491.3 萬輛,同比下跌 20.07%。

上汽集團 2024 年新能源汽車 9.90% 的漲幅未能填補海外市場與國內乘用車日益激烈的困境,海外壁壘升高,拉動內需成為上汽集團擺脫困境的突破口。

盡管上汽與華為的合作內容還未公布,但華為在智能領域的技術與接受度優勢明顯,這或許會成為上汽新能源進一步發展的「矛」。

「靈魂」的絕對純潔性,在絕對殘酷的競爭面前,有斡旋空間。

作為上汽集團目前最大的挑戰者,2023 年一次財報會上比亞迪董事長曾怒斥:「無人駕駛那都是扯淡,弄個虛頭巴腦的東西那都是忽悠,它就是一場皇帝的新裝。」

大約一年后,2024 年 1 月 16 日的比亞迪夢想日上,似乎是對自己「無人駕駛都是扯淡」論的澄清與補充,他表示「無人駕駛為時尚早,智能駕駛已經到來」。

之后便是比亞迪智駕團隊動作變動消息頻頻傳出,再到 2024 年末工信部新車皆可選裝內后視鏡安裝底座,這就意味著三目慣導視覺感知系統,即天神之眼,將大規模上車比亞迪車型。

長城也在朝著智能化轉向,2024 年 11 月的廣州車展媒體日,長城展出了 23 輛滄浪青配色的魏牌全新藍山。

對于這一舉措,長城汽車副總裁劉艷釗解釋稱,全新藍山是「長城汽車智能化技術的集大成之作」,承接長城智能化轉型的重任,「作為智駕領域的后來者,我們必須展現出后來者的態度,拿出超越前人的產品」。

向來不愛露面的長城汽車董事長魏建軍,在去年 4 月份直播親測全新藍山所搭載的 Coffee Pilot Ultra 智能輔助駕駛系統,決心明顯。

而在這三家自主品牌之外,吉利整合智駕團隊資源的同時,確立了吉利品牌和極氪的智駕研發計劃,奇瑞于去年 4 月份發布的大卓智駕,在當年 10 月宣布 2025 年高階智駕將搭載十幾款車型量產上市。

白熱化競爭階段,和表態變化帶來的討論相比,智駕跟上市場發展才是頭等大事。

2019 年底,我們第一次在 Model 3 上體驗到「領航輔助」,第一次感受到「電腦司機」的能力。

2020 年底,中國新造車開始陸續實現高速領航的落地量產,隨即更在 2022 年城市領航大戰中,與特斯拉身位齊平。

2024 年底,特斯拉和中國新造車在各自的大本營中喊出「車位到車位」,中美的「全國都能開」,各自正在走向「全球都好開」。

更重要的,是這種智駕趨勢正從中高端市場,向「沉默的大多數」蔓延。

高工智能汽車研究院數據稱,2024 年 1-9 月,20-30 萬元車型市場前裝標配 NOA 的比例為 41.25%,并且在 9 月份該區間搭載 NOA 的交付量已實現對 30 萬以上車型的反超。

在小鵬 P7+、樂道 L60、極氪 7X 發力交付后,15-30 萬價位的這一數據,表現可能會更加突出,更不用說今年華為 ADS SE、比亞迪天神之眼以及小鵬、理想等企業的持續發力即將激起的巨浪。

智駕功能下放至 10 萬元價位,成為越來越多新車的標配功能對,「技術平權」這四個在智駕領域的發展,終于從空中樓閣,逐漸落地,走入尋常百姓家。

進入智駕新階段又是一場新的戰爭,2024 年 12 月新能源汽車滲透率回落至 50% 以下,似乎在告訴我們現在遠未定局。

多個強勢玩家的加入與發力,2025 年的智駕領域,將呈現怎樣的局勢?

(完)

來源:第一電動網

作者:電動星球News蟹老板

本文地址:http://m.155ck.com/kol/261210

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號