真鋰研究的統計數據顯示,2017年7月中國電動汽車市場電池裝機總量達到2.4GWh,同比增長高達86%,超過了真鋰研究的樂觀預測;環比也實現了0.4%的增長,同時,這個成績也創造了今年以來的月度新高。在供給側改革的大背景下,電動汽車產業鏈正在成為經濟結構轉型升級的重要推手,被賦予了越來越重要的使命。

1、2017年7月電池裝機2.4GWh,同比大增86%

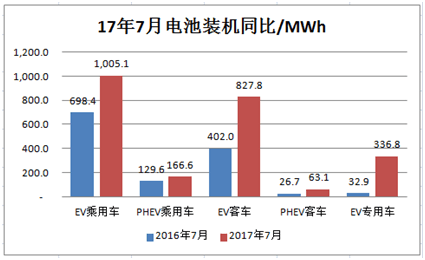

純電動乘用車市場7月電池裝機量依然排在榜首,達到了1GWh,占比41.89%,同比增長43.92%;純電動客車裝機827.8MWh,占比34.5%,排在第二位,實現同比增長105.92%,表現出了強勁復蘇的勢頭;純電動專用車裝機336.8MWh,占比14.04%,同比增長高達922.69%,主要原因是去年同期因政策因素導致該類車的產銷幾乎陷于停滯狀態。

不受重視的插混汽車市場,電池裝機也實現了較快的同比增長。其中,插混乘用車市場7月電池裝機166.6MWh,占比6.94%,實現同比增長28.56%;插混客車電池裝機63.1MWh,占比雖然只有2.63%,但實現同比增長136.16%。

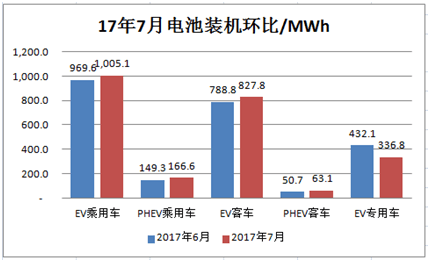

與上個月相對比,除了純電動專用車市場的電池裝機量有一定下降之外,其他四大市場電池裝機均有不同程度的增長,這使得7月份的電池裝機量總體上還是實現了0.4%的環比增長。

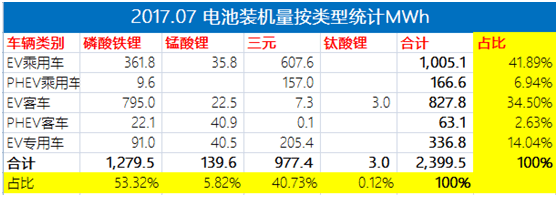

從具體的電池類型看,7月份磷酸鐵鋰電池裝機1.28GWh,占比53.32%,今年首次超過三元電池而成為月用量最大的一類電池;三元電池以977.4MWh的裝機量排在其次,占比40.73%。

三元電池主要用在純電動乘用車市場,7月份該市場1GWh的電池裝機量中,三元電池占比60%。磷酸鐵鋰電池主要用在純電動客車市場,7月份該市場827.8MWh中,磷酸鐵鋰電池占比高達96%;此外,磷酸鐵鋰電池在純電動乘用車市場還有較大規模的應用,占據了該市場電池裝機量的36%。

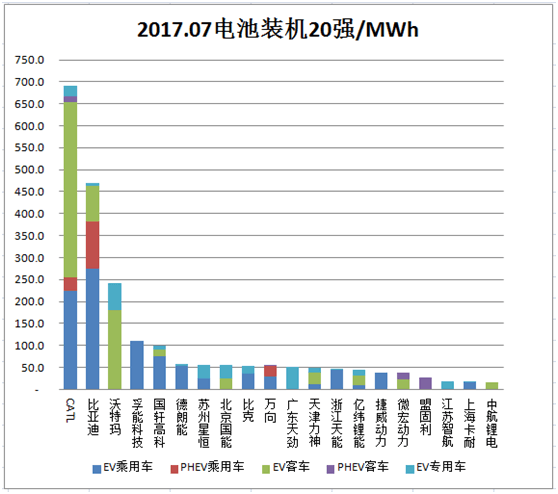

從電池廠的供應情況看,領先廠商正在逐漸拉開距離,分出檔次。7月份CATL以690.9MWh高居榜首,市場份額28.79%,較6月份有較大提升;比亞迪以470.3MWh排在其次,市場份額19.60%,環比也有一定提升。這2家電池廠進一步鞏固了自己的領先優勢。沃特瑪重新回到了自己熟悉的位置,以242.3MWh排在第三位,市場份額10.10%。孚能科技和國軒高科分別以110.4MWh和99.1MWh排在第四和第五位,供應量與沃特瑪相比又有明顯距離。之后的德朗能、星恒電源、北京國能、比克、萬向、廣東天勁、天津力神的供應量在48-58MWh之間,與國軒高科又有一定距離。

從細分市場來看,7月份的純電動乘用車電池市場主要由比亞迪、CATL、孚能科技、國軒高科和德朗能把持,各自裝機量分別是274.2MWh、225.2MWh、110.4MWh、75.1MWh和53.2MWh;純電動客車電池市場主要由CATL、沃特瑪和比亞迪把持,裝機量分別是398.8MWh、180.8MWh和80.9MWh;純電動專用車電池市場主要由沃特瑪、廣東天勁主導,裝機量分別是61.5MWh和50.7MWh;插混乘用車電池市場萬向處于壟斷地位,供應量108.6MWh;插混客車電池市場由盟固利主導,供應量26.1MWh。

磷酸鐵鋰電池供應有進一步集中趨勢。7月份磷酸鐵鋰電池1.28GWh裝機量中,CATL以432.6MWh占比33.81%,比亞迪以371.3MWh占比29.02%,沃特瑪以242.3MWh占比18.93%,三者合計占比81.77%。

電池廠的電池路線向三元轉型的趨勢越來越明顯。CATL和比亞迪這兩大磷酸鐵鋰巨頭已經成功轉型為三元電池主要供應商。7月份三元電池977.4MWh裝機量中,排在前三甲的是CATL、孚能科技和比亞迪,其中,CATL以258.2MWh占比26.42%,孚能科技以110.4MWh占比11.30%,比亞迪以99MWh占比10.13%,三者合計占比47.84%,接近一半。

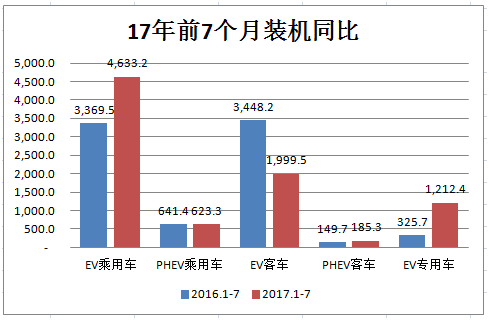

2、2017年前7個月電池裝機8.65GWh,同比增長9%

由于7月的優異表現,2017年前7個月電池總裝機8.65GWh,實現同比增長9.06%(上半年同比下降5.88%)。其中,純電動乘用車市場電池裝機4.63GWh,同比增長37.50%;純電動專用車市場電池裝機1.21GWh,同比增長272.25%;純電動客車市場電池裝機2GWh,同比下降42.01%,與上半年同比下降超60%的情況對比,顯示出較為強勁的復蘇勢頭。

今年以來電動汽車電池市場的發展主要依賴于純電動乘用車。前7個月純電動乘用車市場電池裝機4.63GWh,占比53.54%,超過一半;不過,隨著6月和7月純電動客車的快速發展,前7個月該市場的電池裝機占比已經快速提升到23.11%,預計今后幾個月比重會進一步提升。

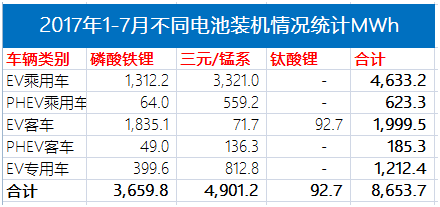

從不同電池類型看,三元和錳系電池前7個月裝機4.9GWh,占到了56.64%,是用量最大的一類電池。三元電池主要用在純電動乘用車市場,以3.32GWh裝機量占比67.76%;其次是純電動專用車市場,以812.8MWh占比16.58%;兩類插混汽車市場基本上都采用三元電池。

磷酸鐵鋰電池前7個月裝機3.66GWh,占比42.29%,主要用在純電動客車和純電動乘用車市場。其中,純電動客車市場2GWh裝機量中,磷酸鐵鋰電池以1.84GWh占比91.78%,同時,占到了全部磷酸鐵鋰電池裝機量的一半以上;另,還有高達35.85%的磷酸鐵鋰電池用在了純電動乘用車市場,10.92%用在純電動專用車市場。

鈦酸鋰電池裝機量依然非常少,只有92.7MWh,全部用于純電動客車。

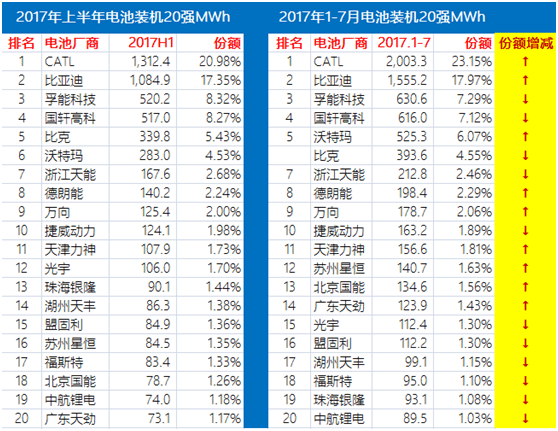

前面看看前7個月的電池裝機20強。

前7個月電池裝機情況顯示,與上半年相比,第一梯隊的CATL和比亞迪的市場份額進一步擴大,其中,CATL以2GWh的供應量占據了23.15%的市場份額,比亞迪以1.56GWh占據了17.97%的市場份額。第二梯隊中的領先廠商孚能科技和國軒高科的市場份額則有所下降,都下降了1個百分點;沃特瑪憑借近7月份的強勢表現,市場份額繼續快速提升,目前已躍居第5位。總體來看,經過大半年的時間,20強已基本穩定,不同的只是細微排名的變化。

來源:第一電動網

作者:墨柯

本文地址:http://m.155ck.com/kol/55152

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號