最近新能源汽車圈乃至整個汽車行業都在關心和討論兩個國家政策,一個是兩部委發的《完善汽車投資項目管理的意見》,另一個是工信部新修訂并再次征求意見的“雙積分管理政策”。這兩個政策具有非常明確的導向性,以致于把從業者們敏感的神經都拉緊了。

一、政策說了什么?

《國家發展改革委 工業和信息化部關于 完善汽車投資項目管理的意見》指出:“支持企業開展國際合作,鼓勵企業充分利用國際技術、資本、人才等資源提升國內新能源汽車產業化水平。《汽車產業發展政策》對新建中外合資轎車企業投資項目核準和中外合資企業數目的規定僅適用于傳統燃油汽車,新建中外合資純電動乘用車企業投資項目按照《新建純電動乘用車企業管理規定》辦理核準。 燃料電池汽車投資項目參照純電動汽車投資項目管理規定執行。插電式混合動力汽車投資項目參照傳統燃油汽車投資項目管理規定執行”。

Tesla最近的股票狂漲,這是歡迎它進來的節奏。這個政策里有個非常值得關注的比較重要的點,是“插電式混合動力汽車投資項目參考傳統燃油車投資項目管理規定執行”。如此一來,恐怕業內對這類PHEV車的未來前景,就產生了很多的憂慮,會不會隨著未來外資車企的PHEV進入國內市場,PHEV作為新能源汽車的日子也就到頭了呢?參考之前HEV的命運……

工信部的《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》(征求意見稿)中對積分比例和積分政策推行時間做了修訂,提出“2018年度至2020年度,乘用車企業的新能源汽車積分比例要求分別為8%、10%、12%。2020年度以后的新能源汽車積分比例要求,由工業和信息化部另行制定、公布。”

這個征求意見稿的出臺,證偽了此前“中國政府正討論把要求汽車企業銷售一定比例新能源車這個配額規定的實施時間延后約1年”的傳言。新政將于2018年開始實行,并沒有如外媒所預期的拖后一年,這對部分外資企業純電動汽車的開發進度帶來了不小的壓力。

二、政策對新能源汽車的導向判斷

以上兩條新政對PHEV帶來了一定的隱憂,比如: 從消費者角度來講,PHEV其實比BEV更容易被接受,可是如果這么早就把PHEV從送牌等優惠政策中剔除,會對新能源汽車滲透市場的速度產生一定的影響。

如果對汽油車企制定強制性的新能源汽車比例限制政策,那么企業的新能源汽車產能是必須要達到一定量的,既定產能規劃和投入的前提下,必須有足夠多的消費者愿意購買BEV,企業才能實現有效的投資回報。否則企業必須在未來幾年內都自己承擔所有相應的投資和開發成本。所以,為了適應中國汽車產業政策,企業將承擔一定的投資風險。

三.PHEV在其他地方還好嗎?

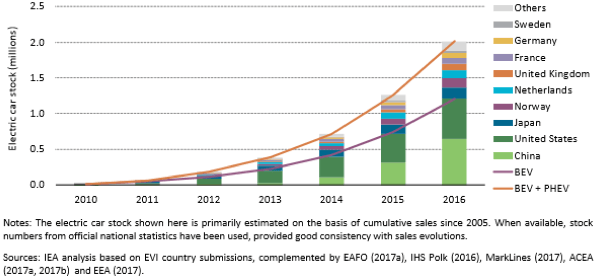

幾天前,國際能源署發布了2017年全球電動汽車展望《Global EV Outlook 2017》,數據顯示,中國的BEV和PHEV保有量已經處于全球第一梯隊了,2016年,中國市場上銷售的BEV和PHEV占全球的40%,幾乎是美國的兩倍。市場發展如此的迅速,再往后發生的問題,基本也是可以預見但無法預知的。傳統車企的擔憂,主要是未來充滿不確定性,這種壓力主要來自監管之下對市場走勢、研發投入等的全局考慮,作為企業,當然盈利永遠是第一目標,所以夾在監管和市場之間,車企不能“奮不顧身”地撲向前面的未知,只能靠一步步踩坑和填坑。

圖表 1 2010-2016年世界各國BEV和PHEV的保有量 單位:百萬輛

從BEV與PHEV的結構看,2016年的二者的比例已經很特殊了,在不同地區的市場占有結構不同。中國的BEV比重近75%,全球最高,其次是法國,也接近3/4.另外超過50%的國家有日本、美國和挪威,其中日本比例略高一些。其他的如英國、德國、荷蘭、瑞典等國則都是PHEV占主導。

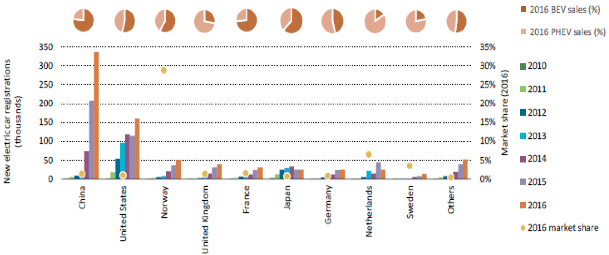

圖表 2010-2016全球電動汽車銷售情況 及2016年BEV和PHEV的銷售結構

來源: IEA analysis based on EVI country submissions, complemented by EAFO (2017a), IHS Polk (2016), MarkLines (2017), ACEA (2017a, 2017b) and EEA (2017).

另據彭博數據統計,2016 年全球新能源EV 銷量41.2 萬輛,同比增長76.3%,16年增長率同比15 年上升約18 個百分點,EV 銷量主要集中在中美兩國。而2016年全球PHEV 銷量28.1萬輛,同比增長35.26%,增速較2015年下降近35個百分點,;PHEV銷量主要集中在中美歐,中美銷量占比接近,歐洲占比最高。

從市場的增速來看,可能看這個表格更清晰一些,從增長率來看,除了類似日本這樣缺乏基礎設施支持的國家,PHEV在絕大多數地區依然存在很大的生命力,多數市場的PHEV的增速高于BEV的增速。

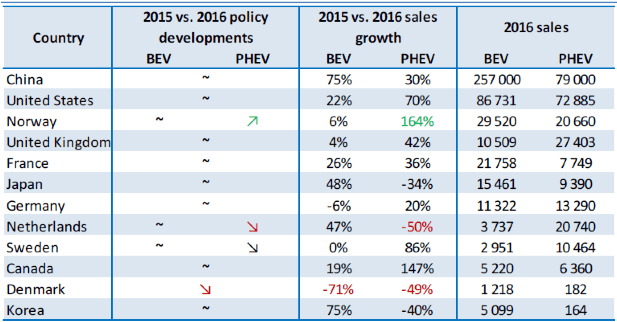

表格 1 BEV和PHEV在不同國家的發展情況

四.車企的政策焦慮并非空穴來風

PHEV作為支撐傳統車企平滑過渡的重要手段,短期內的技術成本投入并不低。這些電動汽車企業的市場挺進,多數在前期都是依靠PHEV,也是需要投放在中國的,所以目前中國市場政策的不確定性,讓這類車企比較焦慮。

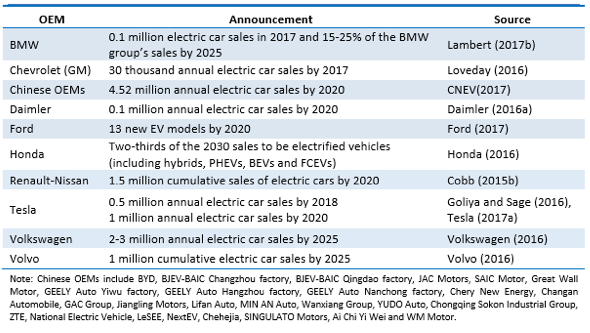

圖表 3 截止2017年4月 已經跨入電動汽車領域的車企及其動向

目前在中國電動汽車市場,在政策的引導下BEV甚至有把PHEV PK掉的勢頭,若照此發展下去,車企將不得不投入所有的精力到BEV一條路上去,在市場競爭之中,若出不了奇兵,只能依靠投入各種資源并一步步踩坑和填坑來探索和適應在中國汽車市場的生存法則。

參考文獻:

1.《Global EV Outlook 2017》https://www.iea.org/publications/freepublications/publication/GlobalEVOutlook2017.pdf

來源:第一電動網

作者:朱玉龍

本文地址:http://m.155ck.com/kol/55169

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號