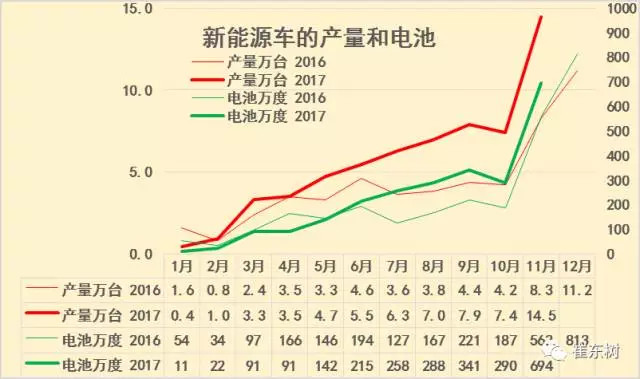

據筆者個人測算,2017年新能源車生產合格證數量持續增長,1-11月新能源車產量61萬臺,同比增長51%,電池用量2444萬度,同比增長25%。

今年1-9月的新能源汽車產量環比上月都是持續增長,10月新能源汽車環比微有下降,但11月的新能源汽車產量環比暴增1倍,同比也增長74%。由此拉動電池需求達到694萬度,環比增長140%,同比增長24%,形成對產業鏈的良好拉動。隨著電池需求上升也拉開客車和專用車年末搶裝行情,推動電池需求暴增,乘用車的環比走勢弱于客車和專用車。

1、2017年新能源車需求穩步逐月環比增長

按照汽車生產合格證數據:2017年11月新能源汽車產量14.5萬臺,增長51%;電池裝機總電量約694萬度,同比增長25%。由于10月生產時間短,11月的年末特征使新能源汽車產量環比10月增長95%,鋰電池裝車量環比10月增長139%。從1-11月的汽車走勢看,電池需求和整車數量都是是逐步增長狀態,尤其是在常規車型持續低迷的背景下,新能源車持續環比增長是令人振奮的。而10月的環比下降主要是工作日時間等影響,并非產銷的動力不強的問題。

2、2017年新能源車電池需求恢復正增長

1-11月的新能源車產量61.5萬臺,同比增長51%,而電池的需求累計達到2444萬度電,同比終于恢復正增長,達到25%的增長。這也是值得振奮的。恢復增長的主要原因是7-11月的同比電池裝車需求增長較快,形成去年7-11月爆降背景下的高增量,尤其是11月的電池需求也是同比增長24%,持平于年度的同比增速。

3、新能源車的電池需求隨產品轉變

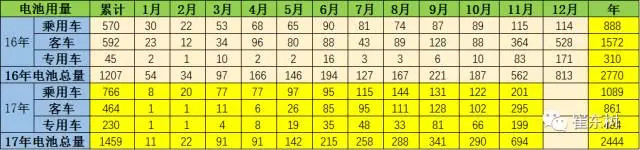

11月新能源車電池用量694萬度,較16年11月的562萬度增加132萬度。從車輛細分類別來看,11月乘用車電池裝機電量約201萬度,同比去年的115萬度增長85萬度;客車電池裝機電量295萬度,同比下降69萬度;專用車電池裝機電量199萬度,同比增長113萬度,增長力度較強。

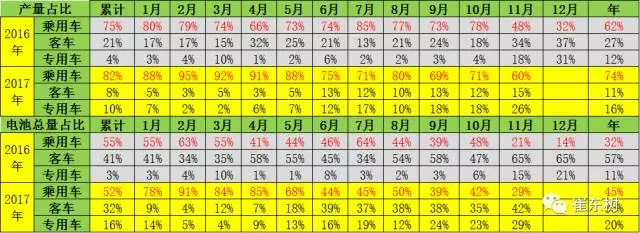

從產量結構的變化看,2017年11月的客車占比15%,較2016年全年的34%下降較大。但11月的客車用電池占比達到42%,相對2016年11月的65%下降不大。2017年乘用車總體看是占產量需求的74%和電池需求的45%,仍是引領消費增長的核心動力。9-11月專用車產量體現的恢復較好。

4 、11月的乘用車電池需求特征

從不同電池類型來看,2017年的電池三元化趨勢持續。11月乘用車裝機總電量中三元鋰占比持續提升,11月純電動達到69%,插混達到92%。磷酸鐵鋰處于持續下降中,尤其是插混車型的磷酸鐵鋰從15年的96%下降到目前的8%。

客車電池以磷酸鐵鋰為主,但占比不高,錳酸鋰、超級電容的產比也有一定的市場空間。

專用車的三元化趨勢很明顯。1-11月的三元電池的裝車量達到63%的占比,而2016年的占比是35%..11月達到65%,三元提升的趨勢相對是合理的狀態。

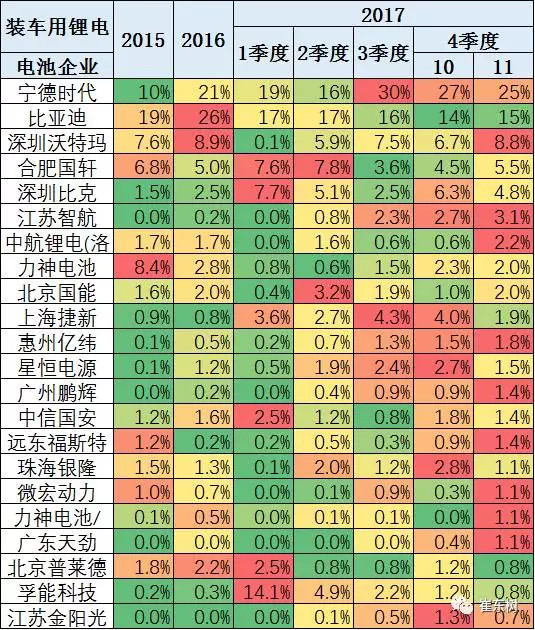

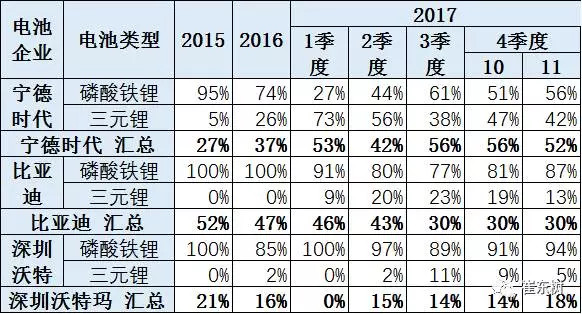

5 、主力電池廠家表現優秀

主力電池企業的表現也是你追我趕,由于從整車目錄拆分的電池企業裝車單有時有一個型號多個廠家配套的情況,沒把握拆分合理,因此就作為一個企業組對待,并列于企業,導致主力企業可能因此少算一些,但不多。

從電池企業看,比亞迪和寧德時代都是很優秀的企業,兩者目前不分上下的表現,只是比亞迪在8-11月的裝車的大巴少了一點,否則應該很有高份額潛力。

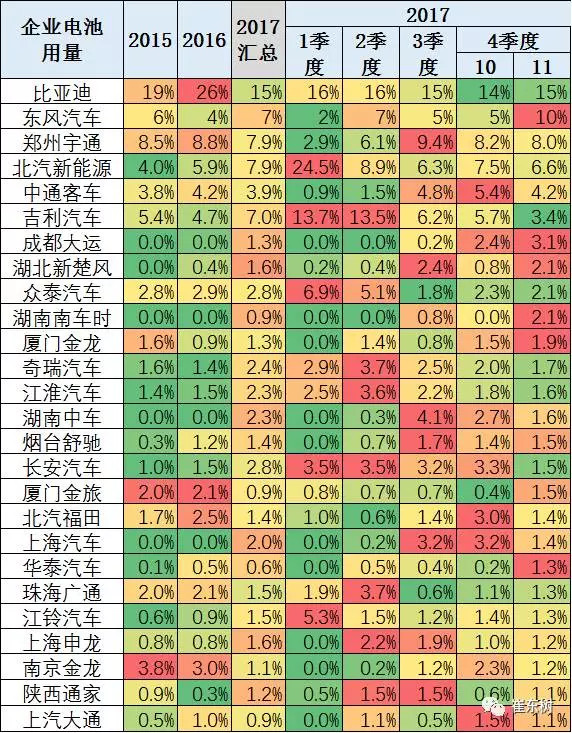

6 、主力車企廠家表現也很優秀

從車企角度看,11月的電池裝機最多的車企是比亞迪,保持15%左右的領先電池用量比例。11月東風汽車的電池裝機達到10%。宇通客車的電池用量達到8%,表現較強。北汽新能源的電池用量達到6.6%,吉利的電池用量較穩。奇瑞和東風等的電池用量應該是較多較好的,尤其是東風汽車的、長安汽車、上汽等的電池裝機用量增長較大。

來源:第一電動網

作者:崔東樹

本文地址:http://m.155ck.com/kol/60018

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號