根據(jù)測算17年1-11月新能源汽車積分比例占比達6.2%,11月達到9.7%,這也是很好的表現(xiàn)。考慮到后面12月的的繼續(xù)提升,17年新能源汽車積分比例仍有提升的潛力。17年自主品牌的新能源汽車積分比例達到18.6%,大幅領先于合資品牌的0.4%,這也是自主品牌自主掌握產品規(guī)劃和政策支持的共同結果。未來自主品牌的新能源仍有巨大的潛力,但政策推動未來合資品牌也會加速推動新能源車的產銷提升。

1、新能源積分實際值計算

我們根據(jù)工信部的合格證分型號數(shù)量與對應的續(xù)航里程進行計算。由于目前基本沒有燃料電池乘用車的有效批量產品,因此目前仍是插混和純電動的產品,也是較好測算的。

插電混動產品從車型數(shù)量看大部分是50-80公里之間的,但主力車型的已經(jīng)跨越80公里門檻,未來插混應該都能拿到2分,這次測算也是都按照兩分測算。

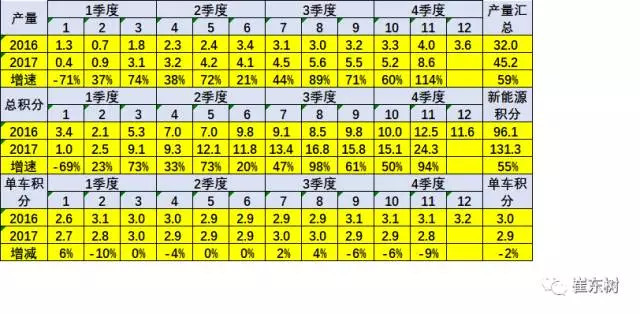

11月的新能源車生產8.6萬臺,形成新能源積分24.3萬分,每臺乘用車平均2.8分,較16年11月的3.1分下降9%。17年1-11月新能源乘用車產量45.2萬臺,較2016年增長59%,而新能源積分達到131萬分,較16年同期增長55%。

2、17年新能源乘用車產量占比2%

17年1-11月的新能源車銷量占比2.1%,較16年全年的1.4%有了大幅改善提升。其中合資企業(yè)的改善較小,17年產量2.1萬臺,相對自主的43萬臺,差距很大。

3、新能源積分占比分析

總體看,17年1-10月的新能源汽車積分比例占比達到5.7%,較16年的4.1%有明顯的提升。而且由于16年是完整的年度,屬于前低后高的特征,例如16年10月是4.5%,而17年10月是7.2%,高出近2.7個百分點,因此17年的實際提升幅度更大。

4、自主品牌新能源車表現(xiàn)突出

自主品牌在新能源車的推進方面比合資品牌堅決,而且自主品牌掌握產品設計主導權,而合資企業(yè)必須要要外方輸入產品,因此自主品牌的自主優(yōu)勢充分體現(xiàn)。同時自主品牌善于制造低成本的微型車,前期自主品牌在經(jīng)濟型車的優(yōu)勢又在新能源車得以體現(xiàn),因此這也是政策對自主的鼓勵和推動。

總體看,合資品牌的地域特征不明顯,但自主品牌的地域特征相對明顯,直轄市、華東、華南是自主新能源車的占比較高的地區(qū),這也是很有優(yōu)勢的。而相對產業(yè)基礎薄弱,缺乏地區(qū)政策支持的西南、東北、華北等地區(qū)的自主品牌新能源車不是很強。

5、主力廠家集團的新能源汽車積分比例達標改善

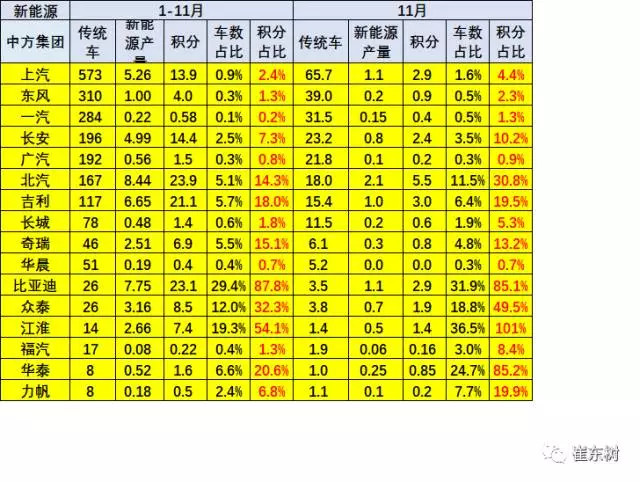

總體看,江淮、比亞迪、吉利等表現(xiàn)很強,前三位的上汽、東風、一汽的新能源達標提升較快,但仍沒有準備充分。尤其是一汽和東風的新能源占比僅有不足1%, 新能源汽車積分比例也是幾乎為零。這樣的狀態(tài)也導致企業(yè)平均油耗與新能源車雙積分政策有較大實現(xiàn)難度,政策難以快速推進。但上汽逐步加速跟進,11月的新能源積分達到4.4%。相信隨著2020年的各家新能源車產品逐步到位,新能源汽車積分比例應該能有效實現(xiàn)。

來源:第一電動網(wǎng)

作者:崔東樹

本文地址:http://m.155ck.com/kol/60264

本文由第一電動網(wǎng)大牛說作者撰寫,他們?yōu)楸疚牡恼鎸嵭院椭辛⑿载撠煟^點僅代表個人,不代表第一電動網(wǎng)。本文版權歸原創(chuàng)作者和第一電動網(wǎng)(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網(wǎng)大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯(lián)系方式,便于我們在第一時間與您溝通稿件,如有問題請發(fā)送郵件至 content@d1ev.com。

文中圖片源自互聯(lián)網(wǎng),如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

大牛說專欄作者")

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號