5月16日以來,美國宣布了一系列針對華為的制裁措施,從芯片到操作系統,從電信設備到相關服務。

中華大地,預警頻出。

大國企業,積極應戰。

華為各個領域的負責人紛紛表示,華為早有準備,“備胎”隨時準備扛起大梁。

在芯片領域,沒有高通,華為有自己的麒麟;在系統領域,沒有安卓,華為有自己的鴻蒙。

然而鮮為人知的是,在手機與移動通信之外,華為早已在產業前景上為自己選好了另一個更大的領域作為備胎。

這個領域就是汽車產業。

進入2019年,華為在多個場合釋放了自己進入汽車領域的信號。

并給出了自身的戰略目標“華為不造車,聚焦ICT技術,成為面向智能網聯汽車的增量部件供應商,幫助車企造好車。”

行家一出手,就知道有沒有。

華為一句簡單明了的表述,清晰的表達了企業在汽車領域想做的事。

我是誰,我要干什么,要怎么干,清清楚楚。

完勝無數喊了N年戰略,開了無數大會,到今天仍沒弄清楚企業愿景、使命和目標,卻咋咋呼呼要轉型升級的一眾自主汽車主機廠。

不愧是能正面硬剛美國,令全國人民膜拜的全球通信一哥。

那么像華為這樣的,中國企業最靚的仔,加入汽車行業,將會給汽車行業帶來怎樣的變化呢?汽車又將給華為帶來什么樣的前景呢個?

個中詳細,聽我慢慢道來。

一、整條街上最靚的仔——華為,他到底是干什么的

華為的出名,主要在于近幾年華為手機的火爆,以及美國政府的無良打壓。

對華為來說,是手機使他出名,但使華為走到今天的,卻是手機背后的重大產業布局。

正是這些產業領域幾十年如一日的深入耕耘,并逐步走到世界領先的位置,才使華為被頂上了美國貿易爭端的風口浪尖,并持續牽動國人的神經。

這個領域英文簡稱ICT,麻煩點說,叫信息與通信技術。

這個技術,是現代社會的基石,未來世界的大門。

1987年,就在中科院著名計算機專家倪光南,向“互聯網教父”柳傳志,建言發展程控交換機(固定電話的必需品),被駁回前5年。

深圳灣的一個簡易出租房里,剛被公司開除,急于解決生計問題的任正非,和朋友開了一間公司,倒賣程控交換機。

這間公司就是華為。

1989年,靠進貨,倒手,賣出,賺錢賺的紅紅火火,但并沒有恍恍惚惚的任正非,才用了兩年時間就坐不住了。

只賣別人的貨,他心里不踏實,總想有自己的技術。于是這一年,任正非在那十幾平米的小出租房里,搞出了有著中科院背景,卻害怕投資有風險的聯想,沒敢搞的電話程控交換機。。

一年后的1990年,他又自主開發成功面向酒店與小企業的多門交換機技術,并進行商用。

1992年,華為開發千門機,攻下農村郵電局市場。

1994年,任正非跑到華中科技大學挖來的技術專家,帶領團隊搞出了自己的數字交換機,開始能夠和貝爾這樣的國際巨頭搶市場。

然后開發出萬門機,并憑借性價比和快速響應、細致入微的服務,在中國農村市場所向披靡。

再然后,1997年,在香港干了一票,以技術、服務和努力的態度贏得李嘉誠和記黃埔的尊重。

再之后,殺進俄羅斯,在中國市場,戰“貝爾”(德國)、退“北電”(加拿大),干掉阿爾卡特-朗訊(法國、美國),成為中國通訊市場老大。

再然后,挺進非洲和拉美,拓展中東與亞洲市場,征服歐洲、殺進美國,成為全球龍頭。

截止2018年,華為營收7212億元,凈利潤593億元,收入和利潤大概有一半來自海外市場。利潤成功超越擁有N個合資企業的上汽集團,收入大概是2.5個吉利集團。

業務范圍橫跨全球170多個國家和地區,擁有世界第一的電信技術,獨門的5G技術已超過美日,非主營的手機業務,硬是玩到僅次于蘋果的全球第二大,國內第一大。

這是華為目前達到的成績。

與國家千方百計保護,擁有合資現金牛紅利的多家自主汽車企業相比,海灣出租房成長起來的華為,目前所達到的高度是中國企業史中的一個奇跡。

這個奇跡很復雜。他是30年如一日,重視市場,重視研發,每年收入的10%-15%投入研發,一步一個腳印踩出來的。

但說簡單其實也簡單。

這么多年來,華為干了兩件最重要的事:一是從小到大,借助本地化企業了解用戶,對用戶響應快、成本低的優勢起步,與外資企業展開競爭。

二是持續投入研發,將本地化服務構建起來的優勢通過研發轉化成壁壘更高的技術優勢,構建自己的攻城椎與護城河。

30年磨一劍,天道酬勤,終于成就了一代通信企業的世界級天王。

這兩點正確的事持續做下來意義格外重大。

華為的生長環境與中國自主一窮二白搞汽車有很多相同之處。

中國汽車與外資比沒有技術和產品優勢,但同樣具有成本低、了解本地消費者與服務響應快的優勢。

中國汽車的崛起同樣應當先依賴成本與服務優勢,再通過持續研發形成技術優勢。

只可惜,多數中國自主品牌汽車幾十年來從未這樣做過;直到現在,汽車行業開始出現恐怖的負增長,生死存亡的競爭已經到來,低端自主在以比行業快的多的速度迅速掉隊。中國汽車行業的“大佬”們才感覺到驚恐。

但此時此刻,上述兩點發展特征對中國汽車行業仍然適用,中國汽車企業仍然可以借助華為當年的招數,先抓服務,再抓研發,沉靜努力,積累優勢,而后崛起。

這是我們講華為給汽車行業的影響,第一件要講的事情。

二、 搞汽車,華為搞清楚了沒

說回來,我們仍然來看華為搞汽車的事情。

從科技領域跨行業進入汽車領域,近幾年并不少見。

樂視之坑猶在眼前。

華為現在向這個大坑里跳,是真的搞清楚了嗎?

我們來看華為在汽車領域的布局。

2010年華為首次在互聯網領域提出“云管端”的概念。

云即云服務,解決信息處理問題;端是智能終端,解決信息多媒體呈現問題;而管則是鏈接“云”和“端”之間的各種設備,解決信息傳輸問題。

基于此,華為確定了自己面向未來,橫跨上中下游的業務布局方針。

在這個方針中,過去華為在上游搞云計算,在中游搞通信設備,在下游終端搞手機。

2013年,華為將“云管端“”的概念引入汽車領域,推出了基于4G互聯網的車聯網模塊ME909T,為汽車導航、多媒體娛樂等功能提供一體化芯片。

自此開始,華為上游的云持續升級,中游的通信上升到車規級,而下游的端又加上了汽車。

2015年,互聯網造車甚囂塵上,PPT造車輪番上臺,幾乎每家科技公司都有一個造車的傳聞。華為輪值CEO郭平專門針對性的辟謠指出——華為不會進入汽車制造領域,而是要長期專注ICT。

戰略定力,由此可見。

然而在這之后的幾年,車聯網領域開始出現“出而不發“”的局面,多方勢力積極參與,取得進展始終有限。

究其原因,關鍵還在于兩個方面。

在供給端:車聯網的發展標準滯后,缺乏統一的通信頻段和發展規劃,同時多方參與,“百家爭鳴”,商業模式多而復雜,卻缺乏有實力的主導方。

在消費端:4G以下互聯網的穩定性、傳輸速度和帶寬仍然遠遠不足,無法給車端提供足夠豐富而個性化的產品,車聯網還出現不了有用戶粘性的需求。

為了解決標準問題,2018年,華為與中國、俄羅斯、德國、英國等多國政府、通信組織談判,聯合制定從芯片到設備的車聯網國際化標準。

緊接著,工信部和國家標準委聯合印發《國家車聯網產業標準體系建設指南(總體要求)》等系列文件,確定到2020 年,基本建成國家車聯網產業標準體系。

而在消費端,2019年中央經濟工作會議指出,2019年5G將進入預商用期,2020年計劃實現規模商用。

移動互聯網進入5G時代。

伴隨著供給端與消費端問題的解決,華為進攻車聯網的速度開始加快。

2018年6月,華為發布OceanConnect車聯網平臺,同時發布搭載自主研發Balong765芯片的商用路側單元。車與路的連接得以實現。

2018年10月,華為又發布自研AI芯片昇騰310和910,同時推出基于昇騰310的L4級自動駕駛計算平臺——MDC600。系統搭載的車型是奧迪Q7自動駕駛汽車。車端布局得以完成。

2019年1月,為5G時代準備的車載芯片Balong5000誕生。

2019年4月,基于昇騰AI芯片的Atlas人工智能計算平臺,提出對AI場景的解決方案。徹底搞清楚了自己未來,應該去哪些環節浪。

再然后,2019年上海車展,華為終于站了出來,面對辟謠了5年的“華為造車”。這一次華為清晰而堅定的表示——華為不造車,繼續聚焦ICT技術,為汽車企業提供產品與解決方案,幫助車企造好車。

中信證券科技、通信、制造業和計算機四大行業首席聯手梳理了下面這張華為汽車產業布局時間軸地圖。

十年循序漸進,核心技術和產品一個連著一個,有進取,也有節制;有野心,也有邊界。

華為一如既往的用實力表明,搞汽車,華為是專業的。

(華為在汽車領域的“云管端”布局時間軸,來源:中信證券)

三、華為搞汽車,汽車會變什么樣?

華為不造車,或許會讓很多吃瓜群眾表示失望,也或許會讓很多人長舒了一口氣。

但是不搞整車,華為的加入一樣會對中國汽車產業格局產生巨大的影響。

在熱熱鬧鬧,一顰一笑都被社會關注的行業明星——整車廠背后,中國汽車還有一個默默耕耘,不被熟知的體系,那就是數量繁多,規模龐大的汽車零部件企業。

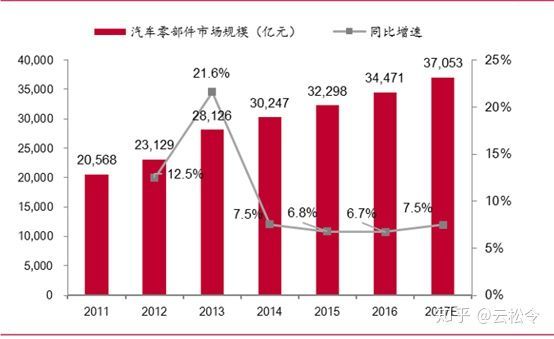

資料顯示,全國汽車零部件汽車企業超過10萬家,其中有統計數據的有5.5萬家,規模以上(年銷售在2000萬元以上)的1.3萬家。

據估計,到2017年,10萬余家中國汽車零部件企業構成的市場規模約為3.7萬億元,占全球比重39%。

這個規模大概相當于南非2017年的GDP總額,而那個比重,要比中國汽車占全球銷量比重還高。

(汽車零部件行業規模,來源:中泰證券)

但這樣一個巨大的行業的競爭力卻頗為尷尬。

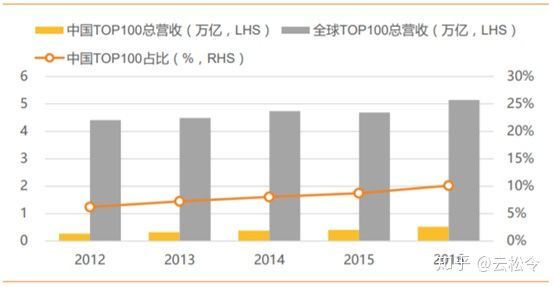

在中國汽車火爆的2016年,世界零部件汽車百強企業中,中國企業只有5家。而這5家的營收份額占全球百強的2.9%。進一步,以中國百強零部件供應商合計營收與世界零部件商百強相比,中國僅為世界百強合計營收的10.1%。

(與全球TOP100相比國內TOP100規模只占其10%,來源:天風證券)

而在這10.1%的百強企業中,以商用車為主的傳統動力系統企業占比29.1%,車身內外飾占比21%,其次是轉向系統、制動系統和懸架系統,占比從8%到6%不等。

中國汽車零部件龍頭幾乎全在傳統領域以及缺乏技術壁壘的外圍件領域。

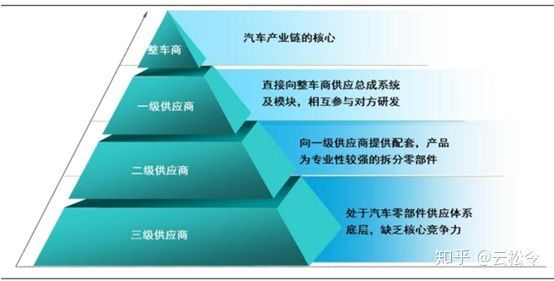

由于汽車零部件的供應呈現出金字塔式的特點,一級供應商參與整車研發,提供集成性部件,二級、三級供應商向一級供應商供貨,提供最簡單的基礎部件。

(汽車零部件供應商分級體系,來源:廣大證券)

國內大型一級零部件商的外圍化,導致在高新技術領域內,中國企業明顯缺乏話語權。

在整車廠智能網聯的關鍵供應商領域,你看到的永遠都是那幾個熟悉的名字:博世、大陸、電裝、法雷奧、德爾福等等。

而且,很多主機廠號稱的高級別自動駕駛,實際上不過是這些巨頭零部件供應商提供的集成性方案罷了。

這讓我們轟轟烈烈的汽車智能網聯化升級很受傷。

但是華為的進入,將改變這一切。

與百度直接進入全自動駕駛,阿里搞操作系統不同,華為以“云管端”為基礎,以ICT為核心,切入汽車領域,對標的對象就是博世、大陸這樣的世界頂級的零部件供應商。

不是只拿軟件或系統出來,而是真正軟硬件兼顧,做高端制造、做科技研發、做深度集成。

不僅把自己的技術貢獻給行業,還把自己變成一張網,提攜整個產業向前發展。

在“”云管端”的體系下,華為布局車聯網的全景圖是這樣的

(華為在汽車領域的“云管端”領域布局的關聯企業,來源:中信證券)

不僅包括下游整車廠商,還連接了BAT等系統商,也有寧德時代等電池巨頭,和禾賽科技這樣的優秀初創企業,以及亞太股份、華域汽車這樣的傳統零部件商。

未來,隨著華為車聯網“云管端”大棋的進一步推進,還將有更多的國產零部件商加入進來。從而形成一個巨大的網狀結構,直接提升中國汽車上游供應體系的實力。

四、更高遠處看, 華為與汽車聯姻帶給中國的時代性大機會

華為的加入將成為中國汽車與華為共同進步的關鍵機會。

因為從產業進化的角度來說,制造業分高中低三個層次。

高端即芯片為代表的高科技制造業

中端即汽車為代表的精密制造業

低端即普通消費品為代表的一般制造業

制造業由低到高的發展,各個國家概莫能外。

美國在二戰前后率先從二次工業革命后,汽車等中端制造業中成熟,邁入高端制造業的領地。

日本80年代以豐田打入美國為標志,進入中端制造業強盛的階段。

但終因彼時的中端制造業與高科技關系較小,日本贏得了中端制造業,卻始終難以成為高端制造業強國。

而如今的中國,剛好邁入由低端制造業向中端制造業躍升的階段。

汽車為代表的精密工業將成為中國未來發展的重要支柱產業。

但當前的汽車與幾十年前日本崛起以及美國發端的汽車已經完全不同。

汽車正在進入全面智能網聯的時代。

在這個時代中,汽車的進步將與高科技企業同步,中端制造業將自發的向高端制造業靠攏。

高端與中端的隔閡被填平。

發展中端制造業就是推進高端制造業。

這在貿易壁壘的大背景下,本身會極大的增加中國汽車也前進的難度。

然而,就在此刻,我們擁有了華為。

一個以“云管端”構架為基礎,在汽車領域準備了十年的高科技專家。

與華為相對應,還有另一個十年前就做準備的企業,叫做寧德時代,由于寧德時代的存在,中國的新能源電池技術未來全球前三。

中國汽車業在與合資企業的混沌度日中,驀然出現了兩個超級盟友,面對未來智能網聯與新能源的告訴發展,足以提攜自己飛奔向前。

而中國汽車市場巨大的體量與發展空間,又給了華為和寧德時代走向時代巔峰的完整舞臺,給華為的手機業務受挫提供了一個巨量的產業備胎。

此刻來說,中國汽車產業已經基本具備了轉型向上,由中端制造邁向高端制造,從而成為中國經濟發動機的基本條件。

然而這還不夠。

因為不管上下游協同企業如何優秀,汽車行業要想帶同大家一起飛,一定還需要一家足夠優秀的汽車主機廠。

此時此刻,我們唯獨還缺乏的,就是這樣一家甚至幾家爭氣的,有實力的,可以提供強大集成制造能力的,本土汽車整車企業。

我們迫切期待這樣的車企出現。

而這樣的車企,現在正在忙于應付中國汽車銷量的快速下滑,還將經歷由此而來的汽車行業格局大重塑,然后脫穎而出。

他的出現,必將和華為與寧德時代一道,改變整個時代。

這是我們對當前這場中國汽車銷量的快速下滑保有樂觀看法的重要原因。

不經風刀霜劍,不見錚錚傲骨。

沒有這樣一場試煉,中國車企,永遠都只會在安樂窩里,要么躺在合資企業的懷抱過小日子,要么陷入無休止的互掐。

而經此一戰,必將有無數車企死去,也必將有優秀的車企站出來。

接過時代的使命,成為真正的“汽車強國”的執行者。

和產業鏈上優秀的企業一起托起托起制造強國的明天。

讓我們拭目以待。

來源:第一電動網

作者:商業說

本文地址:http://m.155ck.com/kol/91604

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號