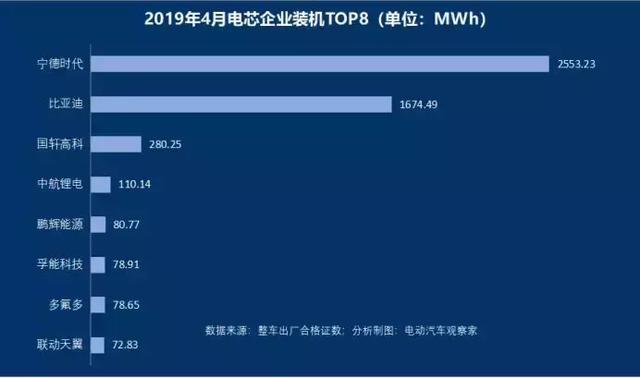

4月,動力電池市場“白馬”、“黑馬”一起奔騰。大“白馬”寧德時代市占率在提升1個百分點,達47%;小“黑馬”中航鋰電由配套商用車轉向配套乘用車后,裝機量增幅明顯;久違了的多氟多排到第七;小鵬G3產量大增,促使聯動天翼首次躋身八強,也堪稱“黑馬”。

1

商用車裝機量環比大幅增長35.90%,

單車平均裝機量持續增長

今年4月份,國內動力電池裝機量為5.41GWh,同比增長達46.61%,環比增長6.25%。前4個月累計裝機為17.73GWh,同比累計增長達115.87%,環比增長達248.10%。

整體來看,裝機量的增長主要受商用車產量增長的提振:4月份,商用車電池裝機量環比大幅增長35.90%,背后是商用車產量環比增長14.41%。乘用車電池裝機量有所下跌,環比微跌0.95%;乘用車產量下跌1.95%。

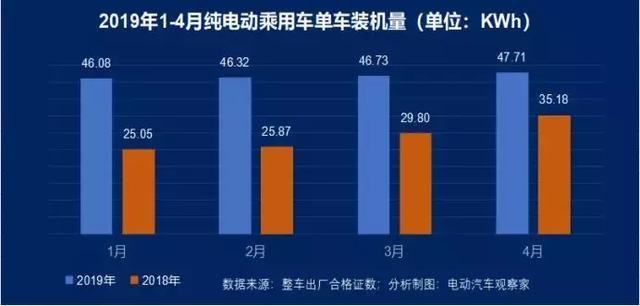

裝機量環比變化明顯大于產量變化,說明單車裝機量仍在提升。《電動汽車觀察家》統計平均單車裝機量的變化情況發現,純電動乘用車單機裝機量增長相對較快。4月份,整車平均單車裝機量為50.84KWh,環比微增1.56%,其中,純電動乘用車單車裝機量為47.71KWh,同比增長35.60%,環比增長2.10%。這說明單車電池裝機量在不斷提升,雖然月度增長并不明顯,但年度累計增長數據十分驚人,更高能量密度的電池和更高續駛里程的車輛,仍然是車企主要發展方向。

2

排名變化大,

中航鋰電裝機量升到第四

從裝機電池企業數量來看,集中度進一步提升。2019年1-4月份裝機電池企業為62家,2018年這一數量為66家。其中今年4月配套電池企業僅為42家,2018年4月為49家。雖然電池配套企業在減少,但退出步伐較為緩慢。

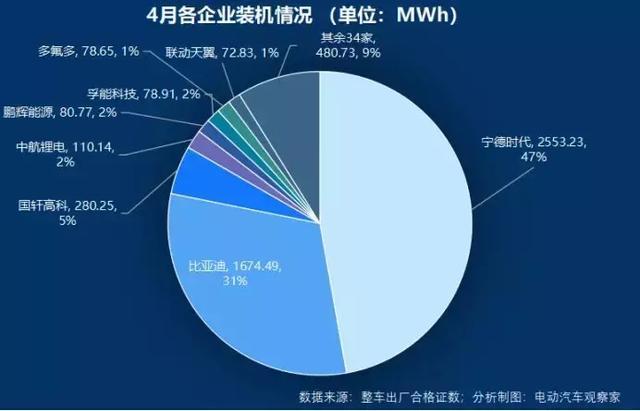

分企業來看,寧德時代和比亞迪占據整車裝機量近8成市場,其余40家企業市場占比僅2成多,頭部企業的市場占比在緩慢增加。

排名上來看,中航鋰電排名由上月第六上升至第四,裝機量超越孚能科技和鵬輝能源;此外,松下關聯公司聯動天翼第一次躋身八強,生產的鎳鈷鋁三元電池裝機量為72.83MWh,全部裝配在小鵬G3上,4月G3產量大增,其中配套聯動天翼的車輛由3月份741輛上升至1530輛。此外,小鵬G3同時也采用比克電池進行配套,但比例略低于聯動天翼。

根據這兩個月裝機情況來看,比亞迪與寧德時代的差距穩定在比亞迪裝機量的1.5倍左右。

《電動汽車觀察家》發現,八強企業全部生產三元電池,其中只有4家企業也生產磷酸鐵鋰電池。其中,國軒高科是以生產磷酸鐵鋰電池為主,占比達97.7%。寧德時代和比亞迪磷酸鐵鋰裝機量占比不足30%,鵬輝能源磷酸鐵鋰裝機量占比僅為0.3%。其余電池企業裝機電池均為三元電池。

3

比亞迪、寧德時代配套車型對比

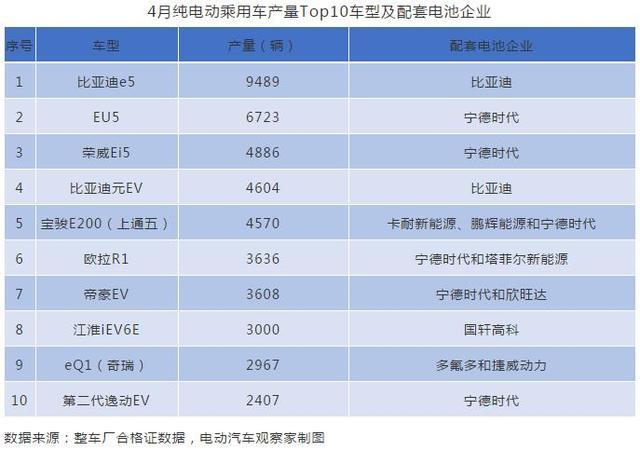

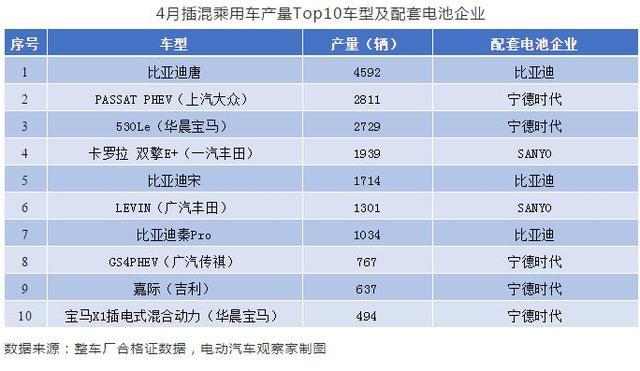

從產量方面看,比亞迪車型占據純電動乘用車和插混乘用車產量第一,但寧德時代配套車型多于比亞迪。

4月份純電動乘用車產量top10中,寧德時代為其中6款車型供應電池,比亞迪配套2款車型。上通五寶駿E200有3家供應商,分別是卡耐新能源、鵬輝能源和寧德時代,其中鵬輝配套量最大;歐拉R1由寧德時代和塔菲爾新能源配套,其中寧德時代配套量最大;帝豪EV由寧德時代和欣旺達配套,寧德時代配套量最大;eQ1(奇瑞)由多氟多和捷威動力配套,其中多氟多配套量最大。多氟多曾經在供給知豆電動汽車時代出貨量較大,后來動力電池業務持續低迷。

4月份,插混乘用車產量top10中,寧德時代為其中5款車型供應電池,分別為上汽大眾的PASSAT PHEV、華晨寶馬的530Le、廣汽傳祺的GS4PHEV、吉利嘉際以及寶馬X1插電式混合動力;一汽豐田卡羅拉雙擎E+和廣汽豐田的LEVIN使用的是日系品牌SANYO電池;三款比亞迪插混乘用車采用的是自產電池。

4

寧德時代龍頭地位進一步鞏固

4月份,寧德時代裝機量為2.55GWh,市場占比達47%,環比增長大約1個百分點,龍頭地位進一步鞏固。寧德時代裝機量最多的企業為鄭州宇通,達412.54MWh;其次為北汽股份(為北汽新能源代工),裝機量為365.04MWh;排在第三位的為上汽集團291.13MWh。

乘用車中寧德時代為北汽股份配套量最大,后者主要為北汽新能源代工EU5,裝機量達365.04MWh;其次為上汽集團,裝機量達291.13MWh;排在第三位的是吉利汽車,裝機量為275.19MWh。

商用車方面,寧德時代配套最多的企業為鄭州宇通,長江汽車、中通客車、蘇州金龍和中國重汽。

寧德時代合作車企進一步增多,市場份額有望繼續擴大。5月15日,寧德時代宣布與沃爾沃達成合作,成為其全球動力電池合作伙伴,為極星(Polestar)旗下車型提供動力電池。截至目前,寧德時代已經與大批國際車企達成合作,包括大眾、寶馬、戴姆勒等,大部分電池訂單針對中國地區銷售車輛,由此可見,寧德時代裝機量份額有望進一步提升。

5

比亞迪市占率穩定

如果算上北京華林特裝車的話,比亞迪電池仍然全部自供,市場占有率達31%,與上月持平。4月,比亞迪裝機量為1.67GWh,其中三元電池裝機量為1.21GWh,占比亞迪總裝機量的72.25%,都是乘用車;磷酸鐵鋰電池配套商用車,裝機量為464.66MWh,占比僅為27.75%。乘用車配套量最多的是比亞迪e5,配套量達9489輛,裝機量為485.84MWh。

6

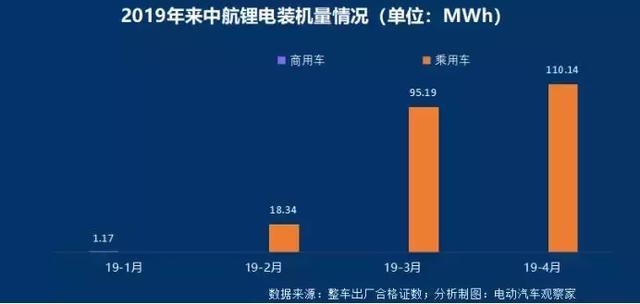

中航鋰電裝機量節節攀升

經營權變化之后,中航鋰電的側重點由商用車調整為乘用車,且裝機量實現跨越式增長。

今年1月份,中航鋰電裝機量僅為1.17MWh,全部配套在商用車領域;2月份開始,中航鋰電配套轉向乘用車領域,裝機量實現大幅度增長。

目前中航鋰電主要配套重慶長安生產的Eado和致尚ET,4月份增加江鈴控股的E160車型。4月份上述三款車型共生產2096輛。隨著合作車企和車型的不斷增多,中航鋰電裝機量有望繼續提升。

7

乘用車領域以三元電池為主,

商用車領域以磷酸鐵鋰電池為主態勢不變

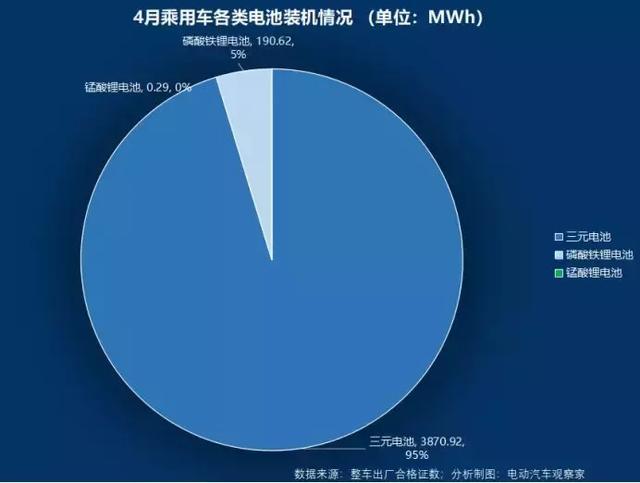

4月份,乘用車領域的三元電池的裝機量為3.87GWh,占比為95%;磷酸鐵鋰電池裝機量為190.62MWh,占比大約為5%,大部分用在江淮乘用車上。錳酸鋰電池僅為0.29MWh,裝機量并不穩定,4月占比可忽略不計。

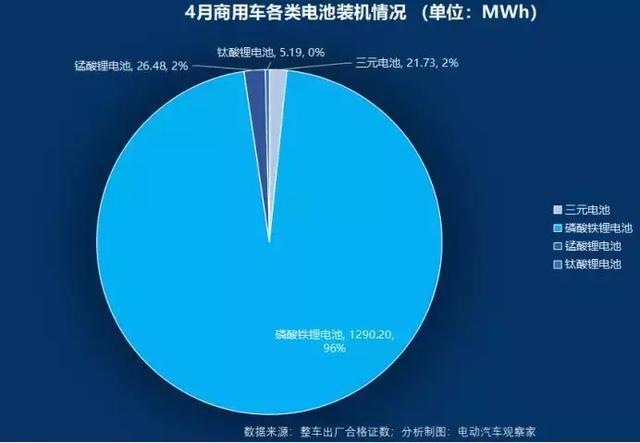

商用車領域應用的電池種類相對豐富,其中磷酸鐵鋰電池裝機量最大,達1.29GWh,占比達96%。三元電池裝機量為21.73MWh,占比僅為2%左右,錳酸鋰電池裝機量為26.48MWh,占比基本與三元電池持平,僅為2%左右;鈦酸鋰電池裝機量為5.19MWh,占比可忽略不計。

8

磷酸鐵鋰電池應用領域多樣化,

占比更加均衡

4月份,三元電池主要應用在純電動乘用車和插混乘用車領域,其中純電動乘用車占比超過90%。

磷酸鐵鋰電池配套車型變化較大。與去年4月份相比,磷酸鐵鋰電池在純電動乘用車占比下降了76%,純電動客車占比大增55%,純電動專用車的應用比例也提升了23%,與去年純電動乘用車份額獨大,形成鮮明對比。

目前來看,錳酸鋰電池主要應用在純電動客車領域,相比去年4月份占比提升了61%,在插混客車和純電動專用車領域下降較快;在乘用車領域也有所應用,比例相對較小。鈦酸鋰電池在去年4月沒有裝機記錄,今年主要裝載在插混客車上,純電動客車相對較少。

來源:第一電動網

作者:電動汽車觀察家

本文地址:http://m.155ck.com/kol/91751

本文由第一電動網大牛說作者撰寫,他們為本文的真實性和中立性負責,觀點僅代表個人,不代表第一電動網。本文版權歸原創作者和第一電動網(m.155ck.com)所有,如需轉載需得到雙方授權,同時務必注明來源和作者。

歡迎加入第一電動網大牛說作者,注冊會員登錄后即可在線投稿,請在會員資料留下QQ、手機、郵箱等聯系方式,便于我們在第一時間與您溝通稿件,如有問題請發送郵件至 content@d1ev.com。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號