當抱團成為被迫的選擇,弱勢車企的末日將加速到來。

正對著午后慵懶的陽光,想象力卻穿透到萬里之外的歐羅巴晨光里。此刻,從都靈到巴黎再到倫敦,想必是一派喜慶場面——盡管可能白皮們并不會鑼鼓喧天、爆竹連天,但我們不妨礙在腦海里強行構造出這種畫面:

菲亞特克萊斯勒汽車公司(FCA)終于和它的2號候選標致雪鐵龍集團(Groupe PSA)喜結連理。

和戰場上拖泥帶水、婆婆媽媽的形象不同,歐洲人這幾年在汽車領域的兼并重組倒是格外麻利。就像PSA收購歐寶的閃電戰,10月30日外媒開始流傳FCA與PSA再度相親,結果31日歐洲時間早上7點45分,官宣便很爽快地宣布雙方董事會批準合并,將以50/50的方式等比組建新集團。

對,我們《汽車公社》昨天剛剛唱衰過一波這樁婚事,今天當然無意翻出來再炒冷飯。只是,在那無聲的《婚禮進行曲》中,怎么讓人品出了喪鐘的聲響?

抱團是個坑,不抱團是兩個坑

當讀完合并官宣通稿,筆者不禁內心欽佩華爾街日報和路透社的同行,提前爆料和最終結果高度吻合。

除了上文提到FCA股東和PSA股東將各持有新集團50%股權的模式之外,其他劃重點如下:

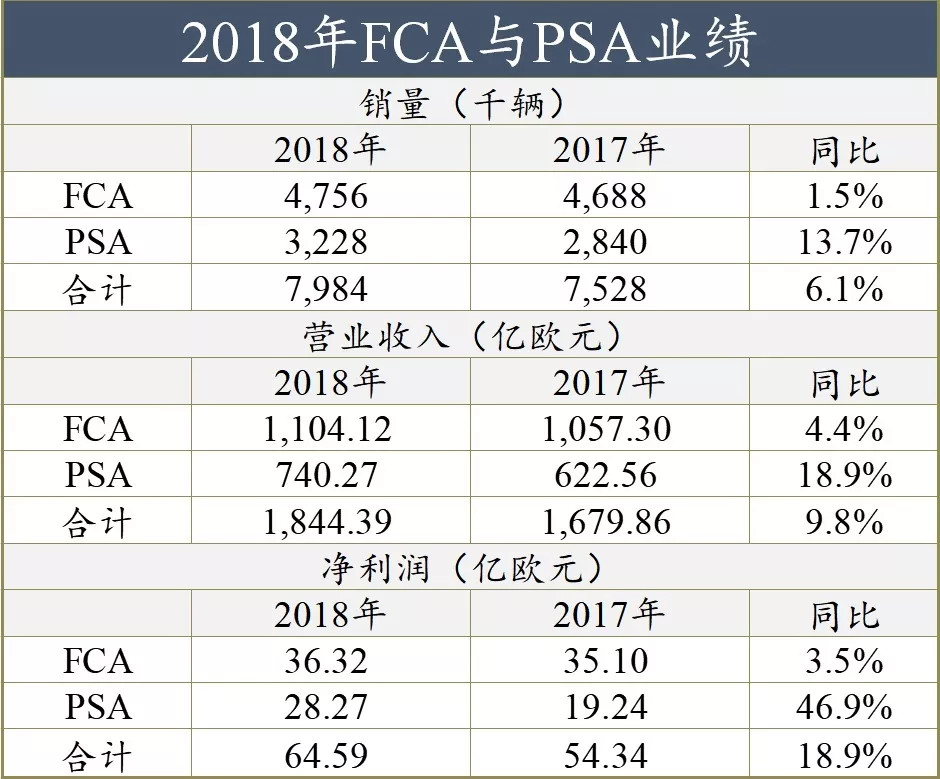

·合并之后,將形成全球年銷量870萬輛的新巨頭,排名第4,僅次于大眾、豐田、雷諾-日產-三菱,和去年銷量838萬輛的通用汽車一個檔次。

·PSA會脫手佛吉亞46%股權,正如FCA脫手馬瑞利;FCA將向股東派發55億歐元特殊分紅,以及轉交柯馬股權。

·不計馬瑞利和佛吉亞等零部件之后,新集團按照雙方2018年業績,將實現年營收額約1,700億歐元,營業利潤超過110億歐元。

·雙方將發揮各自的區域優勢,FCA長于北美拉美,而PSA則是在歐洲更勝一籌,未來將成為優勢地區利潤率最高的車企。

·在品牌和產品檔次上,構成最完整的矩陣,覆蓋豪華-高檔-主流品牌乘用車,到轎車、SUV、卡車和輕型商用車等等。

·合并之后,將聚焦開發新技術,迎接可持續出行時代的到來,包括電氣化動力總成、自動駕駛和數字化網聯等等;

·通過采購方面的協同,以及平臺、動力總成研發的共享,每年可達到37億歐元的協同效應(成本削減),預計合并的第4年即可達成該目標的80%,即大約28億歐元。

·如此前爆料,PSA首席執行官唐唯實(Carlos Tavares)將擔任新公司的首席執行官,第一任期五年;而FCA董事長、阿涅利(Agnelli)家族掌門人約翰·埃爾坎(John Elkann)則將出任董事長,但FCA現任首席執行官麥明愷(Mike Manley)的職位尚未公布。

·新集團董事會將有11個席位,除了唐唯實之外的10個席位里,5個由PSA提名(包括高級獨立董事和副董事長),5個由FCA提名(含董事長埃爾坎)。

·PSA的最大股東們被限制了股權操作,包括來自中國的股東——東風,在7年內不能增持新集團股權,3年內可將2.5%以下股權售予標致家族。

應該說,早先爆料已經透露了上述信息大約70%左右,因此這樣的布局并不值得驚奇。昨天的唱衰文章里,分析得還不夠系統,今天不妨來捋一捋:兩家車企如果要合并,需要在如下幾個方面能夠互補,即現有技術、新四化、區域布局、品牌格局、產品陣容、渠道網絡等等,同時各自背后的政府又不會產生阻撓效應。

因此說,梳理出接下來,如何再深入地整合車型平臺、產品陣容、品牌布局和銷售渠道,才是真正需要FCA和PSA傷腦筋的課題。也是為何我們不看好“雙A會”的緣故。

產品陣容昨天已經說了不少,FCA僅僅看Jeep一個品牌就代表了對SUV有多么倚重,而去年以來PSA的增長也是依賴SUV。Jeep如今已經不再是“越野硬派”的頑固定位,從自由光開始轉向城市SUV,直至大指揮官以漢蘭達作為對標對象。而標致4008、雪鐵龍天逸C5 AIRCROSS等價位又與之接近,調性有差別卻不算巨大的區隔,那么這時候自然需要當心內耗。

PSA轎車產品競爭力不算突出,FCA則更是乏善可陳,類似中國這樣的市場,轎車始終占據重要地位,新集團在中國等于還未開戰便跛了一只腳。以法意雙方看,PSA狀況相對較好,即意味著FCA對PSA存在訴求。

現有技術層面,FCA的模塊化平臺做得比較差,如果合并,可能是以PSA的EMP系列平臺和歐寶帶來的Epsilon平臺,以及聯合開發的新純電動車平臺作為整車技術藍本。從這個角度來說,又是PSA比FCA多一點優勢。

品牌布局,新集團缺少真正的“普通豪華品牌”,PSA的DS一直沒有獲得市場認可,而FCA的瑪莎拉蒂已經直接上升到超豪華范疇,銷量規模不如普通豪華品牌。

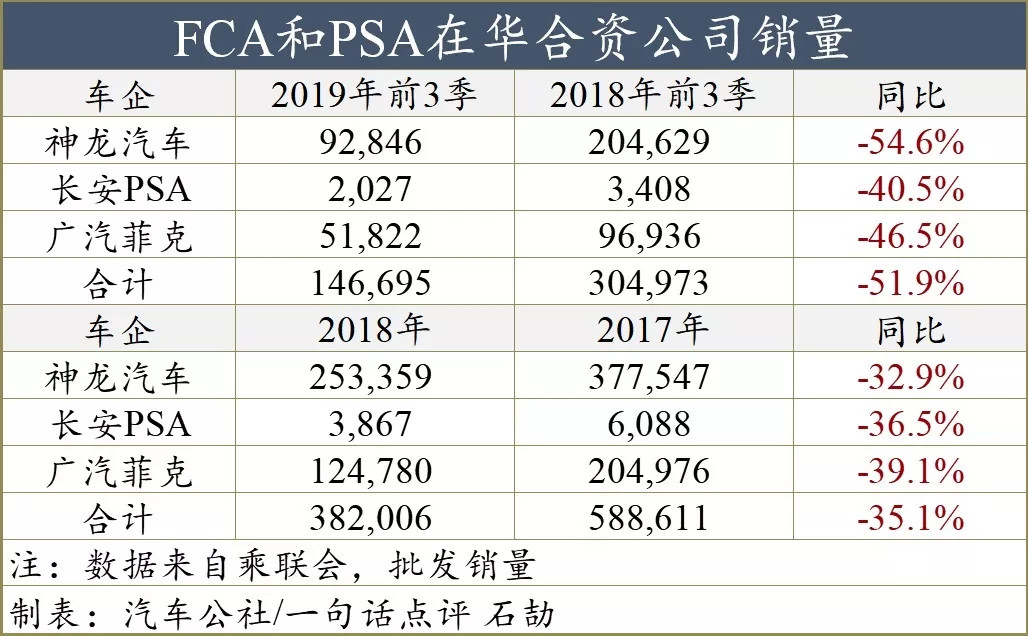

區域格局乍一看,似乎PSA更擅長歐洲經營,而FCA北美南美更領風騷,能夠一拍即合。然而,在中國市場卻是兩尊泥菩薩,這一點昨天的文章已經闡釋充分。再結合“轎車缺乏”來判斷,未來新集團很可能逐步放棄形勢不利的中國市場,專心經營歐洲和美洲兩大塊優勢區域,等同于汽車產業“反全球化”的又一個典型例證。

新四化或許更令人煩惱。自動駕駛和電氣化,PSA已經不算領先,FCA更是全面落后,具體的情況將在下文詳述。

對比完了以上幾個維度,能發現什么?PSA狀況比FCA要好太多,除了美洲區域市場的優勢之外,FCA幾乎全面落下風。換句話說,這樁婚姻里,PSA將比FCA更為強勢,而這種單向優勢將造成嚴重的不平衡,甚至危及將來聯盟的穩定性。

當然,合并之后是一個大坑,不合并則是兩個坑。雖然不像FCA那樣火燒眉毛,但是PSA要獨自去面對未來的壓力,也難稱勝任,或許抱團之后還能多一些余地。

喪鐘為誰而鳴?

天下大勢,分久必合。只是這種“合”,卻不是溫情脈脈的人情之合大團圓,而是經過鮮血淋漓的殺伐征討之后的兼并、吞噬。

2018年FCA與PSA業績

在《制勝汽車行業下半場》里,麥肯錫指出:增長放緩的大環境下,我們發現,無論是在本地車企之間,還是在跨國車企之間,業績兩極分化的現象愈加嚴重。行業盈利能力進入下降通道,而對汽車新四化的投資需求卻在持續攀升。

從馬爾喬內、李書福預測的“未來全球/中國只剩下5~10家車企”,到蔚來資本朱巖斷言“新能源車企只有1%能存活”,都在反復強調一個事實:汽車產業的兼并重組將持續推進,在兩極分化的馬太效應之下,強者將帶著累累傷痕更為壯大,弱者則將萬劫不復沉淪九淵。

僅僅是中國市場,從2016年到現在,自主車企里且不說一堆“僵尸企業”被收購了資質,單單是乘用車業務徹底破產的便有青年汽車這種典型,而幻速、比速、華泰,甚至是名噪一時的力帆與眾泰,都在銷量斷崖式暴跌和業績重虧中,紛紛蒙上破產的陰影。合資弱者同樣不輕松,長安鈴木和菲亞特品牌已經徹底退出中國市場。

何哉?

中國乃至全球大多數汽車市場,逐漸走過了野蠻生長的階段。在暴利時代結束后,車企必須擁有高超的運營能力,以精益、勤懇、創新的模式,如履薄冰才能維系正常運作。僅僅中國市場,前些年瘋狂擴張的后果就給我們留下超過4,500萬輛產能,某些統計甚至給出6,000萬輛的數字。而短期內年度銷量不過3,000萬輛,那么至少三分之一乃至一半產能將過剩而閑置。

眾所周知,汽車工廠需要達到80%以上開工率才能確保盈利。那么過剩33%至50%產能,就意味著要倒閉一大批弱勢車企。這也是為什么我們應該從PSA/FCA合并的“喜訊”里找到悲涼的緣故——對比大眾豐田,它們算弱勢,必須抱團才能取暖過冬。

更為殘酷的是,汽車產業技術新趨勢,將加大弱者生存的難度。

FCA和PSA電氣化不容易

無論是電氣化還是智能網聯,都是巨大的燒錢窟窿。而燃油車時代落后的二三流車企,連基本功都還未夯實,又拿什么在新階段領跑?我們還是拿今天的主角作為分析對象。

自動駕駛領域,按照Navigant Research公司的排名,leader里面只有三家公司——谷歌Waymo、通用Cruise和福特。而PSA和FCA則只能在follower的角色里難望項背。

電氣化還是PSA情況較好,雖然排放指標壓力不小,但規劃思路已經清晰:2019年開始,旗下標致、雪鐵龍、DS、歐寶和沃克斯豪爾五大品牌都將迎來更多混動或純電動產品,在電動化平臺eCMP基礎上,兩年內將推出不少于14款新電動車型。FCA則剛剛拿出4×4e插混技術,今年10月因為未達美國燃油效率標準而面臨7,900萬美元的罰款,未來三年向特斯拉支付共約18億歐元購買碳排放額度。PSA或許不算成功,但FCA的電氣化顯然是極其失敗和落后。

看看一流巨頭是怎么做的?

大眾汽車集團為MEB平臺等電氣化技術投資超過500億歐元,已經不亞于MQB平臺的耗費總量。從2019年到2022年,大眾將為電氣化投資超過150億歐元,在另一重統計里,2030年之前投資超過240億美元,打造300多款電氣化車輛。未來十年里(到2028年),大眾擬開發70多款電動汽車,累計銷量2,200萬輛。

一度被視為自動駕駛策略極為保守的豐田,給TRI-AD(Toyota Research Institute Advanced Development)投資28億美元,而從2018至2030年投資1.5萬億日元(133億美元)用于電氣化技術研發。奔馳則準備7年里投資100億歐元開發130款電氣化車型。

如此沉重的負荷,導致大眾、豐田、福特等實力勝于“雙A”的巨頭們也紛紛結盟分擔。那些弱到“連利用價值都沒有”的末流車企,又拿什么參與這場決定生死的博弈?

FCA與PSA在華合資公司銷量

畢竟,連整車企業的根系——零部件供應商也都在推進整合與兼并。

就像普華永道的《全球汽車零部件深度整合》所說,汽車零部件行業已經踏入前所未有的高價值并購活動時代。自2015年以來,汽車行業已達成金額約2,150億美元的并購交易。此趨勢幾乎沒有消退的跡象,今年金額高于5億美元的交易已達成七宗,另有六宗大額交易即將進行且有望在年底前達成。2019年將是連續達成10宗以上超大交易的第五年。在這段時間內,大多數此類交易涉及電子、動力總成系統和底盤系統供應商。

就在FCA和PSA官宣的當天,日本零部件企業同時動手了。日立制作所和本田著手旗下零部件業務整合,日立子公司日立汽車系統以及本田為第一大股東的京濱、昭和、日信工業組建為一家新企業,日立和本田分別占66.6%及33.4%資本。新集團基于2018財年營收將達到1.7964萬億日元(約合人民幣1,166億元),在日本僅次于電裝和愛信。

上等鯨吞蠶食,中等抱團取暖,下等待人兼并,末等銷聲匿跡,這將成為從供應商到整車廠等各個環節的常態。

正在當事方告訴我們“寶能并非只收購長安PSA工廠,而是長安掛牌了50%股權”的時候,這種“常態”又向前邁進了一步。說到這個地步,FCA和PSA的“婚事”,你是否能從喜訊里聽出“喪鐘”的意味了呢?

來源:一句話點評

本文地址:http://m.155ck.com/news/pinglun/102250

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號