《科創(chuàng)板日報》(上海,記者 陳夏怡)訊,今晚,造車新勢力代表小鵬汽車(XPeng Inc)正式在美國紐交所上市。作為第三家成功上市的國產新能源汽車品牌,小鵬汽車本次發(fā)行募集的資金總額約為15億美元,IPO后的市值將超百億美元。

小鵬汽車的成功來自于它踩準了賽道,發(fā)起于行業(yè)爆發(fā)的前夜,并在自動駕駛技術以及車載智能操作系統(tǒng)領域做到了行業(yè)領先,但同時它也面臨著所有造車新勢力所曾經歷的挫敗——交付量不見起色、毛利率尚未轉正。

本文將從這兩個最基本的數據入手,拆解隱藏在數字背后的技術路徑、產品定位、研發(fā)投入、品牌打造、生產模式等相關問題。

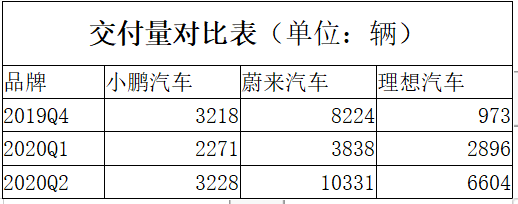

交付量被彎道超車,僅為理想一半

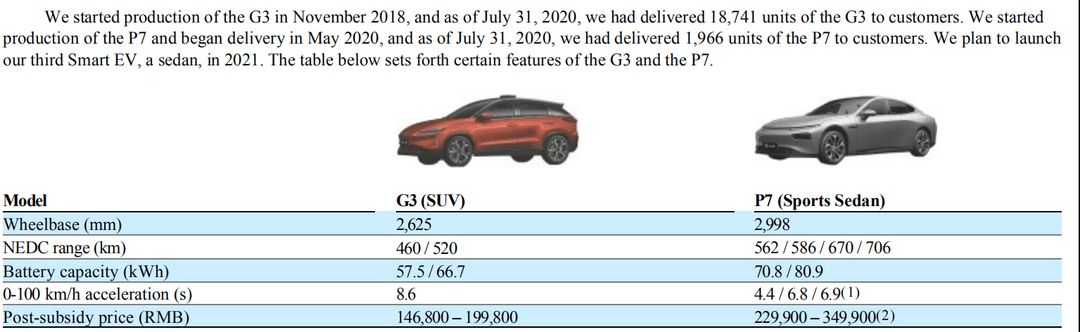

小鵬汽車于2018年底開始正式生產其第一款車型G3,據招股說明書顯示,公司主打的兩款車型G3和P7截止到今年7月底分別交付了18741輛以及1966輛,其在2020年Q2的交付量為3228輛并計劃在2021年推出第三款車型。

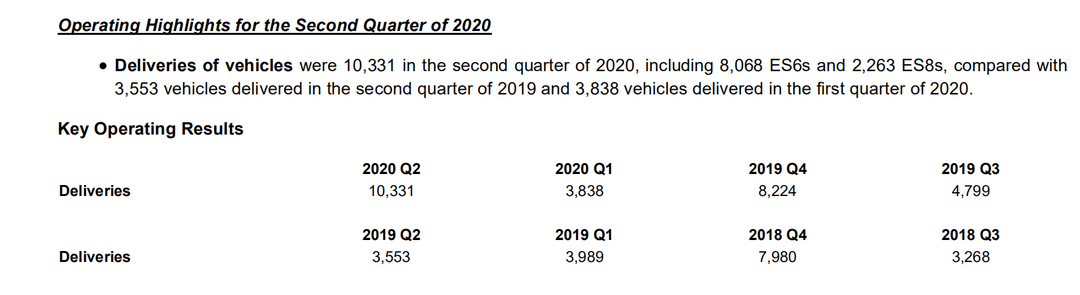

相較而言,蔚來汽車作為國產新能源汽車的龍頭,在銷量上具有壓倒性的優(yōu)勢。蔚來汽車主打的型號為ES6以及ES8,僅今年二季度就交付了10331輛。截至今年二季度,一共交付了45980輛。

如果說蔚來汽車早在2017年開始生產ES8,2018年中旬就開始交付,比小鵬汽車更具備時間優(yōu)勢,那理想汽車則是完全實現了彎道超車。

公開信息顯示,理想汽車是從2019年11月份才開始正式量產理想ONE,但截至今年二季度就已經成功交付10400輛,其中第二季度共實現交付6604輛,是小鵬汽車同期交付數的兩倍多。

輸在“里程焦慮”上?

針對交付量被彎道超車背后的原因,資本邦研究院首席研究員夏然認為,與其說是小鵬汽車做錯了什么,還不如說理想汽車做對了什么。

夏然向《科創(chuàng)板日報》記者表示,主要原因在于理想采取了與眾不同的技術路線,理想ONE采用了純電動的基礎上加裝發(fā)動機發(fā)電直驅電機(增程器)的增程動力模式,綜合續(xù)航里程高達800km,理想也因此打出了“告別里程焦慮”的標語。

“相比燃油車,在充電方便的環(huán)境下,可以當做純電動車使用,使用成本低;相比純電動車,由于有發(fā)動機可以發(fā)電對電池進行充電,理想ONE可以在缺少充電設施的環(huán)境下進行充電,較好解決了目前充電設施尚不完備的情況下純電動車的里程焦慮。”夏然解釋道。

不過,《科創(chuàng)板日報》記者注意到,小鵬汽車在今年5月開始交付的P7系列,最高的續(xù)航里程也可以達到706km,因此預計后續(xù)P7系列的銷售額還將持續(xù)放量。

而值得關注的是,蔚來汽車的ES6性能版在標價接近40萬而續(xù)航里程僅為420公里的情況下,始終保持著純電SUV銷量中的第一。可見,交付量差異背后往往是多種因素合力產生的結果,單純從續(xù)航里程維度進行銷量分析,還不足以反饋周全。

德邦證券汽車團隊研究員李然(化名)向《科創(chuàng)板日報》記者表示,蔚來和理想一開始就走的中高端路線,小鵬最早推出的緊湊型SUV G3車型是主打中低端實用路線的車型。但是這一區(qū)間的消費者對產品的性價比要求更加苛刻,以實用為主,在電動車全生命周期成本相較于燃油車沒有優(yōu)勢的當下,很難打動這個區(qū)間的消費者。

“小鵬新推出的主力車型P7跟特斯拉M3對標,價格區(qū)間重疊,正面碰撞特斯拉目前仍有較大難度,而蔚來、小鵬定位在30萬以上級別的高端SUV,和特斯拉現有產品形成差異化競爭。”李然分析道。

此外,除了續(xù)航能力和產品定位,產品性能、研發(fā)、品牌、用戶體驗、外觀設計、商業(yè)策略等綜合因素均與銷售量有關。

用腳投票——研發(fā)or銷售管理?

在國產新能源汽車中,小鵬定位為中高端電動車,其汽車電子電氣架構最接近特斯拉,主打智能化。

德邦證券汽車團隊研究員李然向《科創(chuàng)板日報》記者表示,小鵬在新能源車的最主要競爭力體現在:處于業(yè)內領先地位的自動駕駛技術及車載智能操作系統(tǒng)。他提到,從目前的反饋來看,小鵬汽車自動泊車的成功率要高于特斯拉Model 3。

目前小鵬汽車的G3以及P7都已經開始使用XPILOT2.5版本,該版本支持自適應巡行控制、自適應轉彎控制、車道對中控制、車道轉換以及自動泊車等功能。此外,小鵬汽車的車內Xmart OS系統(tǒng)能提供人工智能、聲音輔助、智能導航等功能。

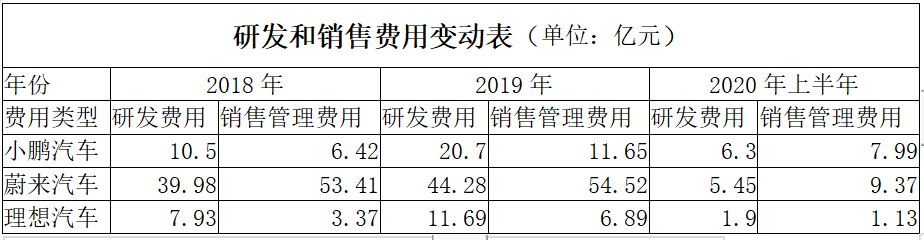

根據財報數據,2018年至2020年上半年,小鵬汽車在研發(fā)階段的投入分別為10.5億元、20.70億元、6.3億元。假設小鵬汽車今年下半年的研發(fā)費用等同于上半年,則全年的研發(fā)支出為12.6億元,大幅低于2019年。同時間段內,小鵬汽車在銷售和管理費用的開支分別為6.42億元、11.65億元、7.99億元。

對比來說,蔚來汽車2020年上半年的研發(fā)費用開支為5.45億元,2018年和2019年研發(fā)費用的開支分別為39.98億元和44.28億元。同時段內,蔚來汽車在銷售和管理費用的開支分別為53.41億元、54.52億元、9.37億元。

理想汽車2018年至2020年上半年的研發(fā)費用分別為7.93億元、11.69億元以及1.90億元。同時期的銷售管理費用為3.37億元、6.89億元、1.13億元。

從數據上可以看出,小鵬汽車在2020年之前在資金的分配上一直向研發(fā)端傾斜,直到2020年,銷售和管理費用第一次超過研發(fā)投入。目前,小鵬共有3676名員工,約有43%的員工專注于研發(fā),其中分別有66%、17%和17%的人員致力于汽車設計和工程、自動駕駛和智能操作系統(tǒng)。

相比之下,蔚來汽車更為重視在品牌銷售和管理方面的打造和提升。2018年和2019年蔚來在銷售和管理方面的開支均大大超過研發(fā)費用的開支(2016和2017年兩者較為接近)。而在2020年,由于蔚來通過優(yōu)化人員結構、壓縮成本等節(jié)流方式,使得研發(fā)和銷售管理支出同時大幅下降。

三者之中,理想汽車對費用的把控最為嚴格,研發(fā)費用略微大于銷售管理支出,但2020年研發(fā)費用的削減幅度要大大高于銷售管理支出。

《科創(chuàng)板日報》記者注意到,除了蔚來汽車同時大幅削減兩類開支(銷售管理費用仍舊比研發(fā)支出要大)外,小鵬汽車和理想汽車都放慢了縮減銷售管理費用的腳步,轉而擴大了研發(fā)費用的削減幅度。

由此可見,當下在面臨有限資源如何分配的問題時,新能源車廠們(尤其是小鵬汽車)做出了用腳投票的決定。他們認為,相比起研發(fā)投入,投入銷售管理中的資金能給他們帶來更大的效益。

因此,僅僅只是專注在研發(fā)投入,以期提升汽車產品性能并不是勝負的決定性因素,如何塑造一個高端的品牌以及提升用戶的使用體驗可能是更加重要的事情。

特斯拉在品牌的打造上可謂費盡心思,其創(chuàng)始人馬斯克就是公司最好的代言人。蔚來汽車也極度注重用戶服務和品牌傳播,創(chuàng)始人李斌也是汽車圈內的“頂級流量”。即便是理想汽車也充分利用了李想以及投資方王興的個人IP優(yōu)勢。相較而言,此前小鵬汽車在這方面的投入較為有限。

李想在朋友圈內也表示,特斯拉自建超級充電站、蔚來自建換電站和充電體系對銷售有極大促進。從用戶角度出發(fā),能夠穩(wěn)定地解決最最基本的充電體驗,是銷量的核心基礎。(雖然充電站成本是計入生產成本中的other sales中,但也代表了對用戶體驗的重視。)

“樹立品牌護城河,用戶認知和口碑。消費者對性價比的評價絕不僅僅限于產品本身,而是綜合評價。”德邦證券汽車團隊分析師李然分析道。他認為車主選擇蔚來,不僅僅是得到高性能的車子,還得到包括充電在內的一系列極致的關懷與服務,并能向外界傳達自己的生活態(tài)度以及獲得價值觀認同感。

毛利率背后的疑點

對于造車新勢力來說,毛利率是最被外界所關注的數據,毛利率一旦為正意味著汽車廠商開始擁有自我造血的能力。

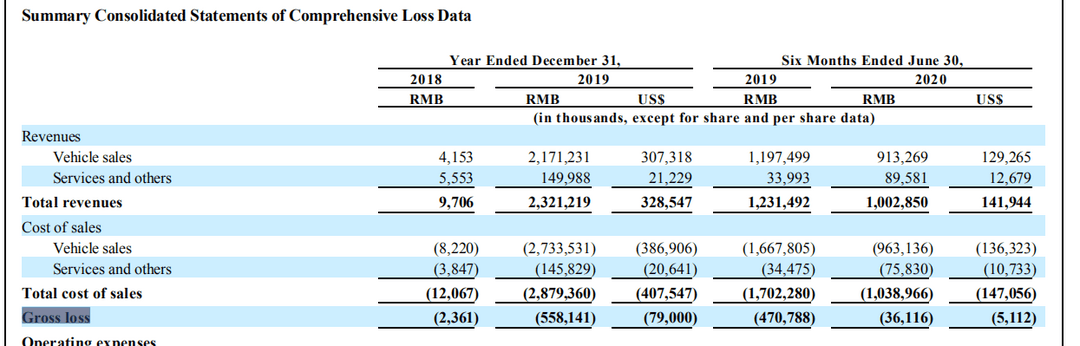

以蔚來汽車為例,今年二季度蔚來汽車宣布綜合毛利率為8.4%,對比上季度的負12.2%以及去年同期的負33.4%,有了極大的提升。此外,在上季度整車毛利率為負7.4%以及去年同期為負24.1%的情況下,今年二季度該值達到了9.7%。

理想汽車更是受益于對成本的嚴格把控,其2020年第二季度的毛利率為13.3%,第一季度的毛利率也達到了8%。相較而言,理想ONE車型的增程式動力系統(tǒng)(小電池+燃油機+驅動電機),在整體制造成本上相比較其他廠商的純電動系統(tǒng)(大電池+雙變頻器+雙驅動電機)具備一定的優(yōu)勢。

對比之下,小鵬汽車的毛利率仍舊為負,但其在2020年上半年有大幅度的改善。2018年至2020年上半年,其毛利率分別為負24.32%、負24%以及負3.6%。

《科創(chuàng)板日報》記者注意到,在同期車輛銷售收入并沒有太大波動的情況下(從2019年上半年的11.97億元變?yōu)?020年同期的9.13億元),車輛銷售成本大幅縮小(從2019年上半年的16.68億元變?yōu)?020年同期的9.63億元),收入和成本的變動匹配度較低。

由于汽車產業(yè)的規(guī)模效應顯著,生產用的固定資產包括工廠產線、各類模具均是前期投入成本,這些成本會隨著產量的不斷上升而逐漸平攤到每一輛生產、銷售的車輛上,直接影響利潤率。而小鵬汽車在銷售、交付并不見起色的情況下,車輛銷售成本和毛利率大幅改善,令人心生疑惑。

相比之下,蔚來汽車今年第二季度毛利率以及整車毛利率大幅上漲,與其第二季度的銷量猛增(二季度銷量10331輛,去年同期交付3553輛,上一季度交付3838輛)在邏輯上自洽。

目前小鵬汽車的產能基地位于鄭州和肇慶,其中鄭州工廠投產于2018年12月,屬于代工性質,與蔚來汽車的模式相似,而位于肇慶的工廠則是小鵬自建的生產基地。

一般來說,自建工廠雖前期投入巨大,但長期來看規(guī)模效應明顯,一旦上量,自有產線的成本會明顯低于委外代工。且自建工廠的管理、響應、協(xié)同以及在產品迭代、研發(fā)測試效率上均要優(yōu)于代工廠。

但值得注意的是,小鵬是在今年5月才拿到了工廠的生產資質,這意味著今年上半年其與蔚來汽車沿用的是同一類型的生產模式。且從研發(fā)角度來看,小鵬汽車雖重視研發(fā),但上半年并未聽說在降低成本方面有重大進展,且從絕對數上來看研發(fā)投入也不及蔚來,因此也難以解釋兩者在毛利率變動上的差異。

來源:財聯(lián)社記者

作者:陳夏怡

本文地址:http://m.155ck.com/news/qiye/124509

以上內容轉載自財聯(lián)社記者,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯(lián)網,如有侵權請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯(lián)系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號