伴隨著一股又一股的冷空氣,2021年如期而至。

那個惟愿“平安健康”的2020年終于過去了。

回顧2020年的中國車市,可以用“有驚無險”來形容。

以更接近中汽協“乘用車”定義的乘聯會“廣義乘用車”而言,2020年國內乘用車的零售銷量同比僅下跌6.8%至1928.8萬輛,這與日前中汽協預估乘用車銷量同比下跌6.1%基本一致。

雖說,這一表現讓2020年成為中國車市連續走跌的第三年,亦是2015年之后中國乘用車市場首次跌破2000萬輛,但考慮到年初的新冠疫情的到來讓車市在一季度遭遇連續3個月的大幅走跌,這樣的結果并不算太差。

以乘聯會廣義乘用車零售銷量來看,2020年1月至3月的跌幅均超過20%,其中2月更是暴跌78.6%,銷量僅為25.2萬輛,期間可以稱為中國汽車市場有史以來最黑暗的時期。

幸而,得益于早期嚴格的防控措施,尤其是湖北省的封鎖,4月國內的生產和生活就逐漸回歸正軌,車市的銷量也就逐漸回升。

實際上,由于宏觀經濟的快速回暖,國務院發布針對新能源汽車的限購松綁、消費補貼和稅務減免以及各種促進汽車消費等有利政策,多個省市也出臺了地方性的補貼,加上2019年下半年因部分地區開始實施國六排放標準導致銷量較低,新能源市場也強勢提升,2020年下半年國產乘用車市場零售銷量的同比均為正數,且增幅均保持在8%左右。

因此,全年才能最終以個位數的跌幅畫上句點,并沒有出現太多慘烈的下跌。

而在緊接的2021年1月,中國車市必然將再次迎來“開門紅”。

一方面是因為2020年初因春節假期較早使得同期銷量較低,為其的增長提供了有利條件,另一方面則是我國經濟仍在持續回暖,消費者信心和購買力繼續恢復,推動著車市的回暖。即便,目前國內有部分省市的疫情出現反彈,但各地方政府采取了及時的應對措施,且和國外的嚴重爆發相比,國內仍是較為安全的,同時疫苗工作也在有條不紊地開展著。

SUV市場銷量首次超過轎車

從三大細分市場來看,2020年表現最好的無疑還是SUV市場。盡管,2020年整體車市的跌幅已經回升至不到7%,但轎車市場的零售跌幅依舊達8.8%,而MPV更是同比下跌20.8%,兩者的批發銷量同比跌幅分別為9.8%和22.0%,SUV的零售和批發則分別僅下跌2.4%和0.2%。

眾所周知,2018年上半年開始,連續數年增幅領先于轎車的SUV市場開始居于落后地位,但隨著下半年合資品牌開始加大力度投放更多SUV車型,該細分市場逐漸回暖。

在2018年上市的探岳和途岳收獲頗豐之后,2019年大眾繼續推出T-Cross和探影,其他品牌也陸續推出全新的SUV車型,比如本田的皓影、捷達VS 5和豐田的威蘭達等等。

與此同時,強勢的自主品牌們也在積極發力,2018年出現捷途X70、哈弗F系列、吉利繽越等全新車型,2019年則有歐尚X7、吉利星越上市,2020也推出了長安UNI-T、吉利豪越、領克05、領克06和哈弗大狗等全新車型。

不僅如此,近兩年內不少換代的重磅車型也在持續發力,例如在全新一代車型上市之后哈弗H6的銷量開始速度回升,2020年四季度其單月銷量均超過5萬輛,在Plus車型的加持之下長安CS系列的銷量也直線上升,2020年最后3個月CS75的單月銷量亦保持在3萬輛以上,Pro車型加入也讓吉利單月銷量基本穩定在2萬輛以上。正是在合資和自主品牌的共同努力之下,2020年SUV才能在有如此優秀的表現。

或許也是因為車企們的大量精力和目光都給了SUV,轎車在市場中也開始有些受到“冷落”。

乘聯會的數據顯示,零售銷量方面,往年領先至少百萬輛的轎車市場,這一次只比SUV多30.2萬輛,批發更是已經處于下風。根據乘聯會的批發銷量,2020年中有7個月SUV的銷量都超過轎車,這使得前者的總銷量比后者高出16.5萬輛,這是國產乘用車市場中有史以來SUV年銷量首次超過轎車。

未來,轎車市場是否還能如此前一般繼續占有著市場的最大份額,SUV市場又是否還能持續高增長,都需要打上問號。唯一可以確定的是,2021年這兩大細分市場會為市場份額展開激烈的角逐。

自主當自強

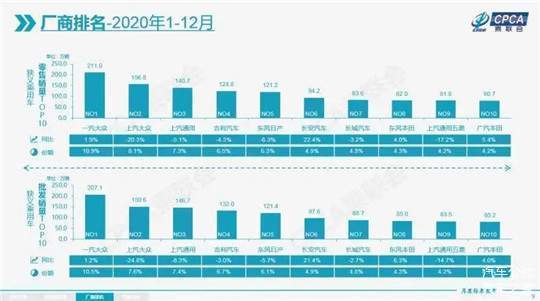

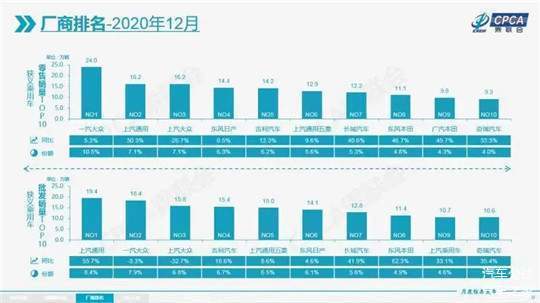

而在2020年車企前十中,最亮眼也還是一汽-大眾。繼2019年奪回車企榜首后,2020年一汽-大眾繼續保持領先地位。且在這一年里,除了剛剛過去12月因目標已經完成采取穩健操作,讓上汽通用取得當月的批發銷量榜首外,其余月份一汽-大眾一直是零售和批發市場的“雙料”冠軍。

2020年一汽-大眾是車企銷量前5中唯一一個零售和批發銷量同比皆為正數的車企。之所以能取得這樣的成績,主要是因為其旗下奧迪和捷達品牌均有不錯的增長。

2020年,奧迪的走量車型A6L、Q5、Q3和Q2的銷量均增長10%以上,2019年才獨立的捷達品牌更是在低基數的基礎上實現近300%的增幅。一汽-大眾中體量最大的大眾品牌雖未能轉正,但也在寶來、速騰、探岳和探影的努力之下也收獲個位數的跌幅。

在前10榜單中,除了一汽-大眾,表現最好的莫過于長安汽車——唯一一家零售和批發增幅皆超過20%的車企。

正如前文所言,在Plus車型加入后,長安CS系列車型的銷量一路走高,其中CS75更是重新奪回國內SUV市場亞軍的頭銜,僅這一款車就為長安貢獻近10萬輛左右的增量,該品牌最走量的轎車逸動也在Plus的加持下銷量攀升至2萬輛,且四季度的單月增幅皆超過100%,3月才上市的全新車型UNI-T亦為其提供7萬輛的凈增量。

同時,作為歐尚品牌銷量當擔的歐尚X7因2019年9月才上市,而且上市初期銷量較少,讓2020年9月以來均取得三位數以上的增幅,為集團提供7萬輛左右的增量。再加上,2017年至2019年長安汽車的銷量已連續下跌三年,基數較低,這也成為2020年長安汽車突出表現的有利因素。

即便全年同比為負數,但長城汽車的表現依舊有可圈可點之處,比如其跌幅零售和批發的跌幅皆好于整體市場,12月還收獲了前10車企中的最大增幅。會取得這樣的成績,是因為長城汽車不僅能依靠的哈弗H6、M6、H9和全新車型車型大狗這樣走量的燃油車,就連電動車型也乘著國內A00級新能源市場的再度崛起的“浪潮”,實現了不錯的增長。

奇瑞汽車則是在2020年11月重新回到批發銷量前十榜單中后,12月更是出現在零售和批發兩個榜單中,并且兩個市場的銷量都再次刷新其單月歷史最高紀錄,兩者的增幅都還達到30%以上。這背后是奇瑞瑞虎8、瑞虎7、瑞虎5X和艾瑞澤GX的共同努力,尤其是其最走量車型——瑞虎8在11月首次突破2萬輛后,繼續保持在較高的水平。

盡管,目前奇瑞汽車還只能停留在單月榜單的末位,還無法登上年度榜單,長安汽車距離年銷百萬輛還有一定的距離,長城汽車亦未只能緊隨長安汽車之后,但是相信隨著越來越多優質車型的上市,消費者對這些自主品牌領軍者的認可程度也會日益增加,屆時也必將會為其帶來更多的銷量和更大的市場份額。

文/康琴

---------------------------------------------------------------------------

【微信搜索“汽車公社”、“一句話點評”關注微信公眾號,或登錄《每日汽車》新聞網了解更多行業資訊。】

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/135943

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號