世初囂,晴更曉。舊夜流年,一恍云煙緲。止水別塵尋洼蓼。朔去昭歸,花落知多少。

燕聲輕,煙柳杳。才亂時節,卻又人情繞。跌宕起伏猶未了。紛擾幾何,只把眉輕挑。

——蘇幕遮?新歲睥塵

崧澤大道333號真正迎來了它的春天。

“這是史上最好的一屆上海車展。”朋友圈里不止一位行業人士如是評價。

當“這屆車展沒啥好看”幾年來成為類似吐槽春晚的固定流程和政治正確時,“最好”二字著實讓耳朵如濯清流,第十九屆上海國際汽車工業展覽會應該可以提前慶幸自己在車展歷史上留下頗具華彩的一筆。

給出最佳評語,有人是出于汽車股前日大幅上漲,有人是出于提心吊膽的延期風險終于紓解,更多的人是出于爆點、看點和槽點一應俱全,沒有擁擠喧鬧的非專業人群和黃牛煩擾,能夠安安心心看展評車。

在表層原因之下,我更愿意將本屆車展的最佳關聯到它的主題詞——擁抱變化。

本屆上海車展,是史上變化最為劇烈的一次車展,從整車企業參展陣容的變換,到零部件供應商和技術提供商的踴躍參與,再到自動駕駛為代表的前沿技術成為矚目新焦點,“C位爭奪”的維度比以往任何一屆都更紛繁復雜,也更精彩紛呈。

昔日的天之驕子們驀然發現,原來整車制造的門檻前絕不是只有早先看到的那些“野蠻人”,從未想過有朝一日博世、華為、安波福等供應商能顯著分流自己的吸引力,甚至“技術主導權”的爭論隱隱再起;直接造車的恒大、間接造車的華為,代表著房企和科技公司開始下場造車,并且登臺爭奪戲份。而行業規律的法則卻依然在主導一切的運行。激進新銳卻又頑固傲慢的特斯拉,上演了一出“暴力抬走維權女”的鬧劇。

夜色不需要月明星稀抑或月黑風高,而需要群星璀璨。劇變帶來的既是新陳更替的挑戰,也是重構規則和邏輯的契機。不怕群雄混戰,只怕萬馬齊喑。

諸強逐鹿中原之后,必定是天命歸位,版圖一統。一切的出位和顛覆,可以是時代切換的過渡瞬態,但卻難言永恒,最終都要回歸于產業規律的準線之上,重新恢復穩態,正如價格永遠圍繞價值線波動。

對未來敞開雙臂的汽車產業,勢必將迎來下一段金色歲月。

陣地戰與反擊戰

我以為,參展車企們的底氣,首先來自于上旬播報出的數字。按照乘聯會零售銷量統計口徑,今年一季度狹義乘用車零售銷量同比增長68.8%至509.2萬輛,也略高于2019年同期,盡管還沒有恢復到2016年至2018年550萬輛左右的水平。

如果都是鉚足了勁的上佳狀態,那么高手之間的鏖戰便格外有看頭。顯而易見,整車企業的陣地戰白熱化更甚從前。

在舊時的對比維度里,我們喜歡將大眾和豐田、德系日系美系自主置于天平的兩側;后來資本推動造車新勢力涌現,特斯拉蔚來和奔馳寶馬誰能代表汽車產業走向,又變為新的爭論話題;而如今比較對象更具差異性,來自科技公司和房地產企業的造車新勢力2.0甚至比上一波新勢力更令人陌生和恐慌。

系別之間的競爭、新老車企之間的競爭、跨角色競爭,戰場越來越偏離舊有的中心,爭奪陣地的戰火卻更為熾烈。

新面孔越來越多,難怪統計下來參展品牌超過80多家。

包下整個3.1館的上汽系展臺,驀然多出來智己的身影,承載了這家本土汽車集團焦慮中的期望,R汽車卻被塞到7.2館寬闊的吉利展臺對面;吉利將極氪送入了“科技式豪華”的氛圍中,左右毗鄰的分別是國內智能化整車領跑的小鵬和揮金如土爭議不斷的恒馳,正對著新勢力頭把交椅蔚來;長城則干脆橫跨三大展館,WEY和獨立后的坦克各自挺進不同的豪華品牌群落里……

上一批造車新勢力已經逐漸變成舊面孔,新一批玩家又開始紛至沓來。直接造車和間接造車分別以恒大和華為作為代表,而百度、滴滴、富士康等都還隱在幕后。至于格羅夫則是帶著政府和高校的背景,直接切入氫能源賽道。

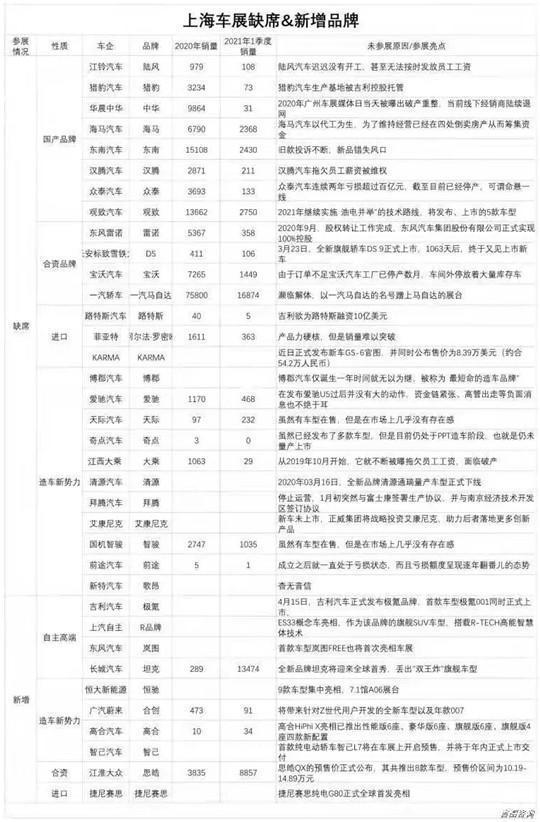

吉圖咨詢統計的本屆車展缺席和新增品牌

根據吉圖咨詢提供的表格,盡管諸如雷諾、海馬、觀致等弱勢缺席品牌達到26個,但新增的10個品牌幾乎都是各自集團的“心頭肉”,看點足以得到補償。

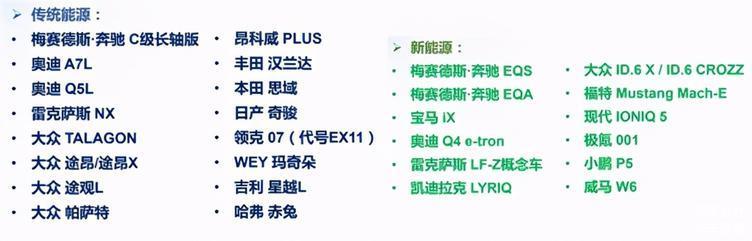

新舊勢力陣地爭奪中,看家本領都拿了出來,僅乘用車就達到全球首發車型47款,國內首發13款。燃油車勢頭不減,按照CAM統計,奔馳C級長軸和WEY瑪奇朵為代表的首發重磅傳統能源車達到16款,這個統計甚至還漏掉了“情懷回歸”的豐田皇冠陸放,當然價格“骨折”的福特領裕出于跟馭勝的種種聯想也未能列入其中;而有小鵬P5、 極氪001、凱迪拉克LYRIQ、福特電馬加持的新能源陣營也才12款。

CAM統計的本屆車展重磅新車

來自傳統車企的反擊戰則是陣地戰的倒影。經過上一輪優勝劣汰,弱者已然沉淪,而強者在組織新一輪攻勢,甚至在電氣化和智能化的新賽道亦然。

如果說前幾年傳統車企在車展公開的新能源車是從概念展示到量產發布,那么如今則是把油改電或者非智能化電動車更換成為純電專屬平臺、初具智能化的產品。以純電動專屬平臺而言,大眾MEB、豐田e-TNGA、現代E-GMP、奔馳EVA等相繼登場。

德系早在18日的各種“之夜”上就摩拳擦掌,從全新EQS領銜梅賽德斯-奔馳EQ之夜,到BMW iX秀出中國首個“寶馬集團之夜”,再到上汽奧迪品牌正式落地,老牌豪華陣容依然氣場超群。而大眾品牌首發的ID.6 X以及全新途昂家族,無論是品牌還是產品層面都包含大眾品牌全新的變化與思變。

凱迪拉克LYRIQ宣告通用汽車徹底倒向“全系純電動化”的節奏;福特展臺首發全新高端中大型SUVEVOS,純電SUV Mustang Mach-E和插混SUV銳際PHEV同臺亮相;現代起亞展臺上,起亞純電動車型EV6、智跑ACE,現代IONIQ(艾尼氪)5等車型代表品牌以電動化為重點,掀起在華市場的反攻。

相對保守的日系車都在飛奔:豐田面對自己最短板的車機和智能化領域,在通過TMEC的本土化研發奮起直追,而bZ純電動車專屬系列的7款車型里,有5款符合中國客戶喜好的產品將在2025年之前導入國內,使得豐田集團在華純電動車型達到10款,涵蓋混動車在內的電氣化車型總數超過30款,占到銷量的50%;原本不善自動駕駛的本田,成為首家量產L3的汽車制造商,車展上居然將智能功能作為招牌……

“最喜歡紅旗那款車,融合了刺繡工藝的設計,”“比亞迪的混動很讓人吃驚”,一位日系高管和一位德系高管分別這樣回答我“印象最深刻”的問題,顯然,新勢力無論1.0還是2.0都還沒有徹底搶走傳統品牌的風頭。

供應新勢力的崛起和鯰魚的沉淪

或許很多人以為,對傳統車企威脅最大的兩個品牌,分別是特斯拉和華為。前者是新勢力的鼻祖,后者,我更習慣稱之為“供應新勢力”。

行業的視角,慣于停留在整車領域的更迭,故而有“造車新勢力”的提法。然而多年以來,諸多核心技術原本掌握在供應商巨頭手中,尤其是部分Tier1領頭羊,在技術驅動行業轉型的回合,這種技術優勢便會史無前例轉化為影響力優勢。供應商紛紛走向臺前大秀肌肉,改變傳統供應關系,在汽車行業的地位取得突破。

如果說,昔日只有部分人知道“博世是汽車無冕之王”的話,那么今天華為連續被北汽和小康兩家公司拿來作為給新的子品牌賦能的標簽,則意味著即使是在汽車這個客場,華為的招牌在對公眾宣傳的需求仍然遠勝過多數整車品牌。甚至“自動駕駛對抗特斯拉”的神圣使命,在一般人的理解里,居然就落在華為的身上。

全世界只有華為擁有這樣的自動駕駛技術么?自動駕駛中央處理系統MDC,并非華為專有名詞,同樣是技術提供者的安波福也擁有先進自動駕駛MDC產品序列;華為先進純電動車熱管理系統采用了間接式九通閥結構,不能說比特斯拉的八通閥存在本質飛躍,但全車冷熱供需都統一管理,也算是一種進步;激光雷達方面,華為即將上馬的是微振鏡MEMS、905nm波長、96線版本,未來則屬于固態、1550nm和300線以上先進激光雷達,相信后一種方案華為也在研發之中,而目前投用的產品更為成熟和低成本。總之,華為本次發布的技術是否很強?確實很強,但還稱不上獨步天下。

在我看來,華為在車展乃至整個汽車界印象里的崛起,一方面是為技術提供商爭取應有的地位,另一方面則是對沖特斯拉被過于高估的技術印象。

原先普羅大眾對特斯拉技術(電氣化+自動駕駛)的實力高估過分,如若不能用正統學術思維去矯正,那還不如用另一種帶有偏差的印象去沖淡。華為、博世、安波福被更多人談起和關注,尤其是作為汽車領域里比較新面孔的華為、地平線、黑芝麻等,這個趨勢至少讓“名望”和“實力”比以往更加匹配。供應新勢力的崛起,比之前的造車新勢力涌現更具備技術含量,更值得期待。

比起帶有“新入場”紅利的華為,顯然“暴力抬走維權女”的特斯拉如今處在一半寒冰一半烈焰的撕裂狀態。

日中則昃,月滿則虧,強盛和驕矜到了極致,便是崩潰的前奏。盡管在3月份的銷量中,特斯拉依然又在中國收獲驕人戰績,但市場的規律動作,總是有延后但沒有缺席,終將“雖遲但到”。正如2015-2017總有人不明白為何山寨之王眾泰居然作惡多年屹立不倒,然而再延后數載,效應果然到來。

特斯拉其實沒有真·自動駕駛,技術實力被消費者高估,名不副實、德不配位。更兼有妨害消費者隱私乃至國家安全的嫌疑。身邊已有越來越多的消費者表示放棄購買特斯拉。原本,特斯拉的成績就不是“純實力”的結果,身背特殊使命——在中國扮演對消費者科普智能電動汽車、拉動產業鏈進化的鯰魚角色。而高于實力的獲益,從來都是用一根頭發吊著懸在頭上的達摩克勒斯之劍,偏偏特斯拉一面狂熱激發消費者對未成熟技術的渴望和熱情,一面又對體系化的服務和用戶切身利益抱之以漠視、割韭菜的態度,以至于車展上鬧出“暴力抬人”的荒唐劇。

如果沒有學會尊重和謹慎,那么特斯拉將很快完成自己的使命。只有把這兩條放在心間,則特斯拉還有機會再品嘗技術先發的紅利。只是很可惜,追求極致而不顧疏漏,是這家公司刻在骨子里的企業文化。

游戲規則:一半煥新,一半永恒

汽車行業的關注點和游戲規則都在變化。本屆車展,大家關注的話題除了前幾屆聚焦的電氣化,更多的戲份給了自動駕駛、芯片。同樣都是在說自動駕駛,這一屆更多地提到激光雷達、MDC、4D毫米波雷達。

側重點越發切換到中國:豐田表示會更加推進中國的本土化,bZ系列以中國為首要市場。安波福承認在中國收購和孵化初創企業,以推進自動駕駛為代表的技術革新進步(當前自動駕駛前沿領域的模式是:老牌巨頭專注于研發接近大規模商業化的低階技術,而收購入股的初創公司聚焦高階技術,例如通用的Super Cruise和Cruise Automation分別負責L2和L5,安波福是本體專注于L2+,與現代的新合資公司主打L4/5)。博世亦強調中國成為最大單一市場后,將對中國加大投入。

燃油車時代,從動力總成到外觀設計,一切價值取向和產業游戲規則,幾乎全部是由近現代文明的西方發達國家所制定。囿于他人所創立的體系,自然難以取代其“上帝角色”。如若抱有超越之希冀,則需要打破眼前的舊有體系。這也是為何在新能源事業推進之初,有“彎道超車”的提法,智能網聯+自動駕駛的趨勢和中國ICT互聯網公司的優勢則帶來了更多加成。

然而A面的劇變,B面卻是亙古不變的真理,原來游戲規則有著截然相反的兩面。

實力為王。

上一個時代,德日美系列強絕對壓制自主品牌,正是由于實力的碾壓。而經過潛心修煉內功,借用對本土化理解深入的優勢,以及相對靈活彈性的機制,特別是新技術的應用和設計的優化,頭部自主車企在一定程度上已經能夠與列強分庭抗禮,這就是實力說話的結果。同樣,上一個時代,整車企業又絕對壓制供應商,則是由于集成標定在實力中的權重大于當前,而諸如電氣化、智能化之類技術如今權重又遠超過往。

敬意為始。

舉凡在產業賽道上飛馳,前提必然是心中的敬意,當尊重人性,尊重消費者,尊重行業規律,因傲慢驕縱、違背規律而失卻機遇的案例不勝枚舉。從山寨作惡的眾泰雙環,到以傲失勢的上汽。這個回合,輪到了特斯拉——不是不報時候未到。

故而,前述的劇變演繹,都是這里的游戲規則新舊兩面共同作用的結果——陣地戰與反擊戰是側重點換新而導致,供應新勢力的崛起是實力為王的結果,做不成鯊魚的鯰魚則是特斯拉失卻了應有的敬意。

而在這樣對撞之下,一切都將回到應有的秩序中去,奮發進取的強者將在中國市場無可匹敵的需求中飽嘗汗水澆灌的果實,并最終迎來又一個黃金時代。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/144920

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號