去年七月,曾組隊前往江蘇與安徽,進行了一場關乎新勢力造車全產業鏈的實地調查。結束后最大的感受便是:疫情導致的“黑天鵝”過境,就像一只無形的手,徹底撕下它們身上存在已久的“遮羞布”,使其暴露在不斷下行的殘酷環境中。

浩劫過后,那些本就抵御風險能力較弱,自身存在致命禍根,甚至起初就帶著一己私利入局造車的品牌,迅速倒在了“電動化”轉型的浪潮之中。少數對抗阻礙能力較強,早已找到安身立命之本,成功押中機遇風口的車企,整體局勢越是艱難,表現越能令人刮目相看,“分化”順勢成為它們之間的主基調。

因此,我們也能看到以蔚來為代表的頭部梯隊,不斷逆勢向上;以拜騰、博郡為代表的末尾品牌,快速墜落深淵。很快,隨著整個大盤的止跌、復蘇、向上,“活著”已經不再是這些得以幸存的新造車,所追求的唯一目標。

剛剛結束的上海車展,明顯能夠感受到后者們呼之欲出、想要全力提升市占比的野心。而從4月各家最終交付情況來看,5000輛甚至更高,已然成為衡量其表現的全新“生命線”。

蔚來坐穩榜首,理想、小鵬陷入糾纏

眾所周知,曾經當“蔚小理”紛紛陷入至暗時刻,李斌個人為蔚來注資超2.5億美元,何小鵬同樣為小鵬投入超過20億元人民幣,而李想推進C輪融資時,個人注資也達到1億美元,D輪繼續投入3000萬美元。之后,換來的則是蔚來、小鵬、理想穩居新勢力頭部前三。

不可否認,職業經理人模式,在許多傳統主機廠中或許能夠獲得巨大的成功。但是對于新勢力而言,當創始人選擇將個人資產放置公司時,就代表二者之間實現了“強綁定”關系,前者已經沒有退路可言。唯一能做的就是全力帶領該品牌,在這市場驟變下脫穎而出。而這恰恰解釋了,為何目前“蔚小理”占據著新造車頭部三強的位置。

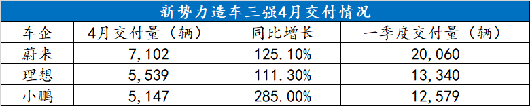

也正因如此,過去的4月,排位沒有太多的改變。據蔚來官方公布的交付成績顯示,其單月交付量達7,102輛,同比增長125.1%。細分到車型,其中 蔚來ES8在4月交付了1,523輛,蔚來ES6交付3,163輛,蔚來EC6交付2,416輛。截至4月底,品牌整體累計交付102,803輛。

排名第二的理想,單月共交付新車5,539輛車,同比2020年4月增長111.3%。截至4月底,該品牌累計新車交付量已經達到了51,715輛。從第一輛理想ONE 2019年12月交付用戶,到第5萬輛交付達成,理想僅用時17個月,創下新勢力造車最快交付紀錄。

第三位的小鵬,4月整體交付量達到5,147輛,較去年同期大增285%,已連續10個月實現同比翻番。自進入2021年至今,已累計交付新車18,487輛,這一數據是去年同期的5倍。具體車型方面,小鵬P7交付2,995輛、小鵬G3交付2,152輛。

綜合來看,無論蔚來、理想還是小鵬,均已突破文章開篇提到的5000輛“生命線”。接下來,留給三者的挑戰,或將會是如何實現更大的量變。只不過,就現狀而言,其各自所存在的痛點,略有不同。

當下,蔚來所面臨最大的困擾,并不是訂單量的不足,反而是缺芯、以及供應鏈短缺所帶來的產能不足。雖然近況已經得到一定程度的緩解,但是從李斌在一季度財報公布后電話會議中所表達的擔憂來看,依然不容樂觀。

“這樣的事情在整個產業鏈可能時有發生,確實挑戰是非常大的。目前,三月底到四月初,我們已經停產了五天。這對四月份的交付肯定會有影響。從整個季度來看,全供應鏈的產能如果能保持在7000到7500之間,這對我們來說已經是很有挑戰了。我們也會全力以赴地去做這件事,目前還是很有信心的,當然難度也是非常大的。”

由此看來,礙于部分不可抗因素導致的產能限制,蔚來后續的單月交付量或許不會出現更大幅度的環比提升,而其整個2021能否突破單年十萬輛大關,也蒙上了一層不確定性。

反觀理想,老實說僅憑借理想ONE一款在售車型,取得月交付突破5,000輛的表現,已經足夠驚艷。而據近來的相關消息顯示,新款理想ONE即將位于本月末亮相,預計售價在35-36萬元左右,并有望在今年年內正式交付。

新款車型針對外觀和內飾進行了調整,配置也有所提升,進一步增強產品競爭力,預計銷量也將獲得小幅度的提升。但更加需要注意的是,根據規劃這家車企的第二款新車,將會在明年才會上市,而在接下來長達一年多的時間內,其仍只有單車進行銷售,因此本質上難以實現更大的突破。

至于小鵬,就目前的實際狀況而言,在P7、G3兩款車型已經逐漸陷入飽和的背景下,上海車展開啟預售、豪賭“智能化”的P5,承載了這家車企單月交付突破7,000輛甚至更高的重任。

值得慶幸的是,開始預售53小時后,該車型累計訂單數就已突破10,000輛。但必須承認,不到兩天時間預售破萬輛,還是建立在小鵬P5最終售價尚未公布的前提下,實際訂單轉化率究竟能夠維持怎樣的高度,我們尚不得知。

除了它們,還有誰?

當“蔚小理”開始拼命狂奔,作為身后的追趕者,新造車二線梯隊的成員,同樣需要做到迎頭趕上。而此刻,無論哪吒,還是零跑,都在努力向著5000輛的“生命線”所前進。因為,它們早已深刻的知曉,今年以后,只有穩定在這一關口之上,其處境才能愈發趨穩。

而僅以4月作為衡量標準,前者無疑更為接近目標。據哪吒官方公布的成績顯示,其銷量達到4,015輛,同比增長532%,環比增長24%。2021年1-4月,累計銷量達到11,458輛,同比增長432%。

位于上海車展正式上市,推出400 巡航版、500 環球版、500 登月版、610 探火版四款車型,補貼后官方售價分別為9.98萬、12.98萬、13.98萬、15.98萬元的哪吒U Pro,累計訂單已突破5,000輛大關。

至于哪吒表現較為亮眼的原因,找到適合自身發展的極致性價比路線,或是主要原因,就像其CEO張勇在專訪中談到的,“到2025年哪吒汽車要做的,就是活下去第一個,我們要做到50萬臺的銷量,有50萬臺的銷量才能活下去,并進行技術的積累和沉淀,提高智能化和電動化的技術水平,保持產品的高性價比。再者就是在品牌和用戶的體驗上要有一些創新,形成哪吒汽車模式,打造個性鮮明的標簽。”

相比之下,零跑則聲量稍弱,單月總交付量達到2,770輛,同比增長866%,環比增長278%,2021年累計交付14,608輛。其4月訂單為3,614輛,環比增長12%,2021年累計訂單13,633輛。與哪吒U Pro形成直接競爭關系的零跑C11,目前累計訂單已經達4,707輛。

而在被問及整個2021年,零跑具有怎樣的銷量目標時,其總裁吳保軍的回答道:“我們大概的想法是T03按照5萬輛的目標來努力邁進,然后C11交付后開始,最終想突破1萬輛。”平心而論,看到這樣的目標,心中不免出現了一絲懷疑。畢竟,從剛剛過去一季度,T03的實際交付表現來看,并沒有達到想象中預期的高度。

究其原因,吳保軍也解釋道:“一季度T03的狀況,看交付數的話我們應該是比較少的,而這種造成這種情況的主要原因,其實從去年11月份開始,動力電池的供應出現了問題。雖然截至今年4月其實還存在這樣的痛點,但是正在努力解決。”

綜合來看,對于上述兩家車企而言,接下來能否實現更大量變的關鍵,分別集中在了主打10-20萬元區間的兩款緊湊型SUV身上。而近來,因為赴科創板上市,尚處靜默期,無法公布銷量成績的威馬,在第三款量產車型W6到來后,同樣面對著類似的處境。只不過,相比前者極致性價比的打法,其在定價層面的決心,看似仍有調整空間。

而在我心中,更大的疑問集中在,除了目前已經實現大規模交付的六家新勢力造車,后續誰又將進入討論的范疇?誰又將趨近或邁過剛剛被制定下的5,000輛全新“生命線”?

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/146246

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號