“造車,如果始終無法實現盈利,成功自我造血,那么就是在耍流氓。”曾幾何時,面對如雨后春筍冒出的各類新勢力們,發出了這樣的質疑。

隨著時間的推移,最終結果證明,大多企圖分羹、抱著投機心理的品牌,早已倒在了血紅的汪洋之中。只有少數幾家帶著誠意而來、熬過至暗時刻的車企,逐步望見了突圍的曙光。

奈何,即便如此,哪怕實現單季度的扭虧為盈,都是后者當下奢求的東西。相比之下,位于新能源賽道早已占據先發優勢的特斯拉,隨著Q2財報的正式公布,悄然間已經取得了連續8個季度的盈利。

不可否認,在“狂人”馬斯克的帶領下,這家成立18年的美國車企,正在用類似SpaceX火箭般的速度蒙眼狂奔。雖然在此過程中,不得不面對紛涌而來的挫折、危機、輿論、偏見,但是就像馬斯克所說,“你能承受多大的詆毀,就能成就多大的事業。”

顯然,特斯拉仍在不斷超越過去的自己。

財報向好,股價下跌

“這是我最后一次參加特斯拉財報電話會議,除非有十分重要的事情要報告。”

Q2財報發布后的電話會議上,馬斯克用十分篤定的語氣向所有人宣布,之后如果沒有重要事宜,其將選擇直接退出。

至于能夠做出如此稍顯任性決定的根本原因,在我看來,除了其本人的性格加持之外,Q2財報所展現出的向好趨勢,也給與了他足夠的信心。

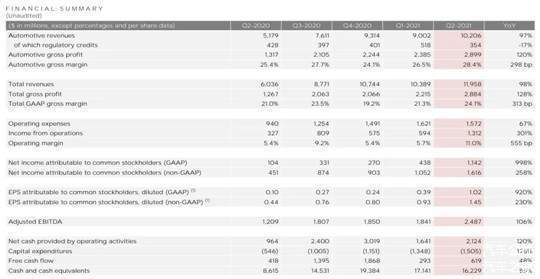

從幾個關鍵數字來看,特斯拉季度營收約119.6億美元,同比增長約98%,歸屬于普通股東的GAAP凈利潤約11.4億美元,接近去年同期的10倍,為公司首次凈利潤超過10億美元。

其中,報告期內汽車業務收入約102.1億美元,同比增長約97%。GAAP汽車毛利率也從去年同期的25.4%,提升至28.4%(扣除積分收入后為25.8%)。

同時,Q2減去資本性支出后的營運現金流(自由現金流)為6.19億美元,債務和融資租賃負債減少16億美元。現金及現金等價物總計為162億美元,減少9.12億美元。

“在2021年第二季度,我們打破了新的紀錄,取得顯著的成績。我們生產并交付了超過20萬輛汽車,實現了11%的營業利潤率,并在我們的歷史上首次超過10億美元的 GAAP凈利潤。”財報中,特斯拉官方對于Q2所取得成績,做出了總結。

另外,更加彌足珍貴的是,雖然此前特斯拉同樣已經連續多季度取得盈利,但是仔細觀察其盈利組成不難發現,出售碳排放積分與從比特幣市場買賣中獲利,成為了主要方式。

過去的Q2,位于全球市場售賣以Model 3、Model Y為主的產品進而賺錢,重新占據了更大比重。而如此盈利結構,對于特斯拉而言,無疑更為健康。

只不過,唯一令人感到費解的是,Q2財報發布后,截至美國東部時間7月27日收盤,特斯拉股價并未迎來想象中的大漲,反而小幅度下跌,報收于每股644.78美元,總市值也回落到6211億美元。

財報向好,股價下跌,看似已然成為特斯拉身上的又一條“既定規律”。

75萬輛,必然完成

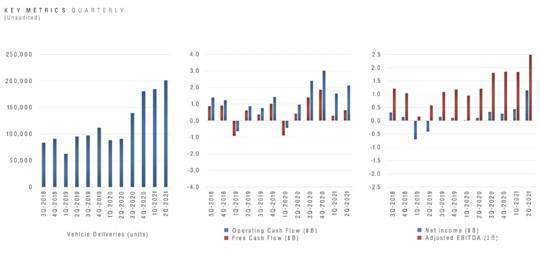

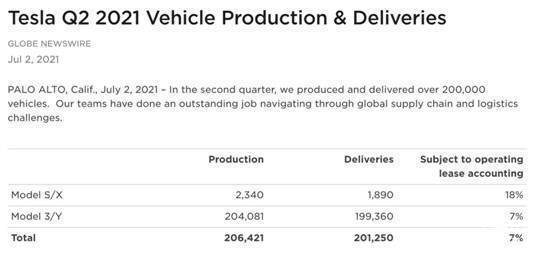

其實,早在Q2財報發布之前,特斯拉就已公布了其當季度產銷情況。從最終結果來看,在芯片供應緊張、原料價格上漲造成的多次漲價的背景下,共完成201,250輛新車的交付,以及206,421輛車的生產,仍舊再創歷史新高。

具體車型方面,Model S、Model X產量為2,340輛,交付量為1,890輛。Model 3、Model Y的產量為204,081輛,交付量為199,360輛。可以肯定的是,后兩款車型對于特斯拉的重要性,還在日漸攀升。

“市場已經明白,電動汽車才是未來,電動汽車已經處于拐點。”

電話會議中,馬斯克除了宣布之后無重要事宜,將不會參加之外,還在一開始,就表達了對于當下全球新能源市場的認知。的確,截至目前,整個世界的電動汽車滲透率,已經超過了10%,甚至在歐洲達到了更為驚人的19%。

基于如此背景,也給了特斯拉一片更加“肥沃”的土地。電話會議中,據其首席財務官Zach Kirkhorn證實,特斯拉下半年財報與汽車交付量數據可能更引人注目,“我們2021年的銷量,將傾向于在下半年實現。”

2020年末,馬斯克預測2021年特斯拉總產銷量將繼續實現50%的同比漲幅,換算后為75萬輛。而整個上半年,特斯拉已經生產并交付超過38萬輛新車,超過了計劃的一半。

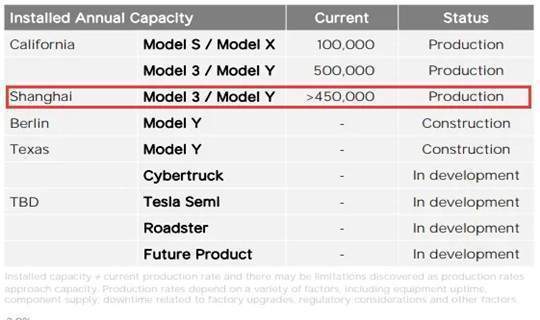

強勢表現之下,不可忽略的還有中國板塊起到的推進作用。據特斯拉在Q2財報中表示,目前其上海工廠的年產能已經超過45萬輛,考慮到美國本土市場需求的強勁以及成本,上海工廠已成為特斯拉主要的車輛出口中心。

另外,就在本月,特斯拉位于國內市場剛剛推出了標準續航版Model Y,補貼后售價下探至27.60萬元。

而在實際調查過程中得知,“如果能夠提早幾天前來鎖定訂單,提車的日期將會排在9月中旬左右,但是現在下訂,因為特斯拉是以半個月為周期,所以只能在9月下旬才能夠拿到車輛。”

言語間,無時無刻不在反映出該車型的火爆銷售情況,也正因有了它的加入,特斯拉在華產品線逐步趨于完善。由此不妨大膽預測,所有車型整個2021年,將會為其整體至少貢獻30萬輛以上的訂單。

并且可以肯定是,最終完成單年75萬輛的產銷成績,看似已是板上釘釘。至于能否沖擊100萬輛這樣更具里程碑意義的目標?還需馬斯克考慮怎樣更好的解決供應鏈的問題。

無法規避的“痛”

“本季度,我們的供應鏈仍受到全球半導體短缺和港口擁擠等問題的影響。包括供應鏈伙伴、軟件開發團隊和各地工廠在內的全部特斯拉相關團隊都全力保障生產接近滿負荷運轉。在全球汽車需求都再次處于歷史新高的情況下,零部件的供應將在極大程度上影響著我們下半年的交付增長情況。”

上述一段話,被放置在了特斯拉Q2財報,異常顯眼的位置。從中明顯能夠感受到,目前困擾這家美國車企的最大痛點,并不是訂單量不足造成的恐慌,反而因缺芯等問題造成的產能瓶頸,正影響著其沖擊更高目標。

受困于此,據特斯拉官方披露,“由于電芯產能受限以及全球性的供應鏈問題,我們決定將Semi半掛車的項目推遲到2022年。”

財報電話會議中,馬斯克也表示,2021年最終的銷量增長數字,將完全取決于相關零部件供應商是否給力。“我們在凌晨1點接到過很多電話,都是與供應商溝通零部件短缺的問題。”

另外,需要注意的是,電池短缺問題,同樣正在困擾特斯拉。被馬斯克看好的全新4680 電池,盡管已經通過了可靠性驗證、測試,但顯然也還達不到批量生產的要求,Q2財報宣布其正式裝車日期,被繼續推遲。

而原本預計年初就可以竣工投產的德國柏林超級工廠,可能要到今年年底才能交付新車,美國本土的德州奧斯汀工廠,也要到年底才能投入使用。

換言之,已然到來的下半年,特斯拉更多需要面對的將是因外界環境因素,對于其自身所造成的嚴重“拖累”。只不過,相比曾經所渡過至暗時刻的極致艱難,上述痛點均可以被視為一種幸福的煩惱,得以解決或許只是時間問題。

總之,無論遭遇怎樣的抨擊,作為旁觀者,我們依舊不得不承認特斯拉的“強大”。而馬斯克所展現出的領導力,就現階段而言,也是最為適合這家車企的存在。就像他曾經說的一樣,“如果有些事對你來說非常重要,即使所有人都反對你,你也應該堅持下去。”

接下來,外界都在期待Q3財報,是否能夠再次創造歷史最佳。特斯拉要做的,則是超越自己。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/152653

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號