東京奧運會的巔峰對決還在繼續(xù),東瀛日產(chǎn)也迎來了許久未見的高光時刻。在Nissan NEXT轉(zhuǎn)型計劃公布的一年多以來,日產(chǎn)領(lǐng)導(dǎo)班子們終于在公開發(fā)布會上露出了一絲笑容,在此之前,這家日本汽車制造商的一直深陷銷量下滑、持續(xù)虧損的尷尬處境。

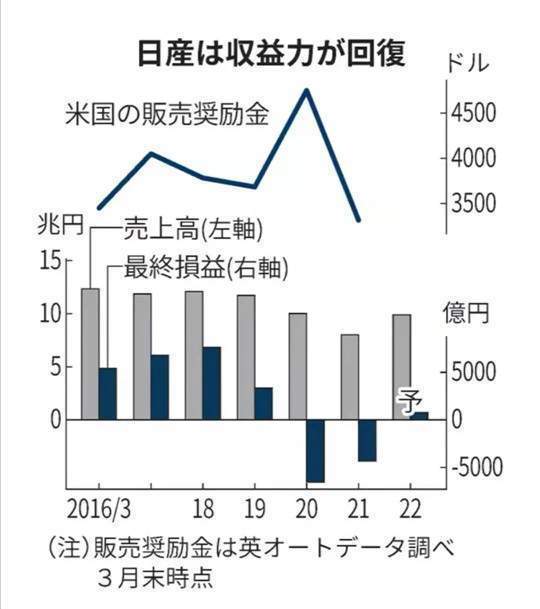

7月28日,日產(chǎn)汽車公布了2021年第一財季(2021年4月1日至6月30日)的財務(wù)業(yè)績,伴隨著公司結(jié)構(gòu)性改革的推進,過去三個月日產(chǎn)實現(xiàn)2.008萬億日元的營業(yè)收入,同比增長71%。

無論是外部環(huán)境的現(xiàn)實考量,還是內(nèi)部改革的客觀分析,日產(chǎn)拿下久違的盈利實屬不易。特別是在2020財年,日產(chǎn)在產(chǎn)品、管理和市場布局上的種種弱點,被疫情的放大鏡無情地暴露出來,身處調(diào)整期的深水區(qū),關(guān)卡難跨,讓內(nèi)田誠為首的領(lǐng)導(dǎo)班子傷透了腦筋。

短短三個月的盈利,究竟是日產(chǎn)V字復(fù)蘇的一個開端,還是短期扭虧的曇花一現(xiàn)?最新財季的扭虧,對于進退維谷的內(nèi)田誠來說,并不意味著可以徹底放下壓力的包袱。

一場艱難的“復(fù)活”

與去年同期1539億日元的虧損相比,日產(chǎn)在今年4-6月實現(xiàn)了757億日元的營業(yè)利潤和1145億日元的凈利潤,這樣的業(yè)績,被公司高層視為一個不錯的變革起點。

得益于第一財季的盈利表現(xiàn),日產(chǎn)預(yù)計2021財年(2021年4月-2022年3月)的營業(yè)收入將達到9.75萬億日元,高于今年5月預(yù)估的9.1萬億日元。在純利潤的維度,此次日產(chǎn)也將全年的預(yù)估值調(diào)整為600億日元,而非此前預(yù)估的虧損600億日元,好于去年同期的4486億日元虧損。

由此看來,盡管遭遇半導(dǎo)體供應(yīng)短缺、原材料價格高漲以及零排放巨額投入等一系列復(fù)雜的問題,參考第一季度的最終數(shù)據(jù),日產(chǎn)高層對業(yè)績回暖依舊有較高的信心。

值得一提的是,自2013財年開始,作為在華合資公司的東風(fēng)日產(chǎn)采用權(quán)益法會計核算方法,在新會計法之下,凈利潤報告不會發(fā)生改變,但日產(chǎn)損益表中不再包含東風(fēng)日產(chǎn)的收入和經(jīng)營利潤。

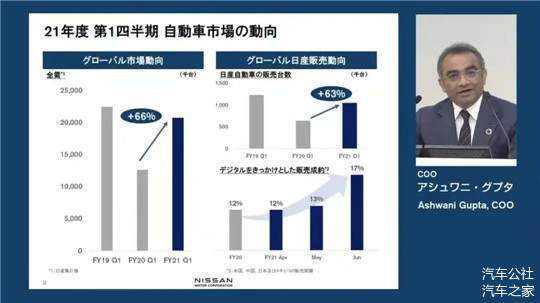

第一財季的業(yè)績可圈可點,和新車銷售的復(fù)蘇不無關(guān)聯(lián)。過去4-6月,日產(chǎn)全球銷量實現(xiàn)了104.8萬輛,較2020年同期增長了68%,且橫向看,該公司全球多個核心市場都出現(xiàn)銷量回暖的跡象。

細分到各個區(qū)域市場,中國市場累計銷售35.2萬輛,同比增長71%,北美市場累計銷售37.8萬輛,同比增長70%,就連歐洲也有69%的增長。對比下來,日本本土的增長似乎較為乏力,過去三個月銷售9萬輛新車,同比微增7%。

目前,雖然中國是日產(chǎn)最大的單一市場,但是從營收和利潤回報來看,美國依舊是其最大的利潤奶牛。

一直以來,日產(chǎn)在美國的高獎勵金都是阻撓其良性銷售的一大“絆腳石”,這是戈恩時代遺留在美國地區(qū)的“惡性腫瘤”之一,“以價換量”、“以獎勵金換業(yè)績”的銷售慣例長期阻撓著日產(chǎn)的終端銷售制度的改良。

雖然自內(nèi)田誠履新首席執(zhí)行官以來,日產(chǎn)已著手解決高獎勵金的問題,在北美市場的成本結(jié)構(gòu)改革也在持續(xù)推進,但截至過去的6月,該公司在美國的平均獎勵金依舊在1800美元以上,高于涉足北美市場的所有日系汽車制造商。

此次財報的亮點之一,在于日產(chǎn)方面公開了互聯(lián)網(wǎng)渠道的銷售占比。

結(jié)合日本、中國以及美國等核心市場的終端數(shù)據(jù),日產(chǎn)互聯(lián)網(wǎng)線上銷售的比例,從2021年4月的12%已經(jīng)提升到5月的13%,到6月已躍升至17%。對比2020全年12%的平均值,日產(chǎn)在數(shù)字化領(lǐng)域的銷售體量也在逐漸增加。

疫情與芯片,兩座大山

“我們(管理層)不能預(yù)測未來,所有人都無法做到這一點,因此,對于接下來的走向,也會出現(xiàn)不確定因素。”

日產(chǎn)首席運營官古普塔(Ashwani Gupta)在財報發(fā)布會現(xiàn)場告訴記者,針對芯片等當(dāng)下棘手的問題,供應(yīng)短缺會慢慢好轉(zhuǎn),但公司依舊要為未雨綢繆,把接下來的損失降低到最低。

誠然,最新財季的業(yè)績,日產(chǎn)贏得十分不易。新冠肺炎的黑天鵝還在揮舞著翅膀,芯片危機的灰犀牛已在一片塵埃中狂奔而來。即使是在盈利的第一財季,日產(chǎn)也因半導(dǎo)體芯片的供給不足艱難承壓,而根據(jù)《日本經(jīng)濟新聞》的最新數(shù)據(jù),與最初的生產(chǎn)計劃相比,日產(chǎn)因芯片而減產(chǎn)的新車在4-9月將達到50萬輛左右。

另一個壓力,來自原材料、特別是電池原材料的價格上漲。來自中國的電池供應(yīng)商反饋,鋰的成本在短短一年時間里翻了整整一番,鈷的價格則高出去年約80%。有機構(gòu)統(tǒng)計,電池材料上漲對日本六大汽車制造巨頭的營業(yè)利潤造成1萬億日元的損失,日產(chǎn)方面證實有1850億日元的影響。

按照日產(chǎn)此前的計劃,全球范圍內(nèi),自2020年5月至2021年底將累計投放12款全新車型,能否讓生產(chǎn)端繼續(xù)支撐銷量的增長,半導(dǎo)體芯片的供應(yīng)和原材料的采購,將是影響下一季度、甚至全財年業(yè)績的關(guān)鍵所在。

內(nèi)田誠在發(fā)布會上表示,與2018年相比,日產(chǎn)固定成本已降低約3500億日元,得益于此,公司成功地將盈虧平衡的銷量拐點從最初的500萬輛降低至440萬輛。在最新財季數(shù)據(jù)出爐以后,日產(chǎn)維持了今年5月制定的全球440萬輛的銷售目標(biāo),這對于當(dāng)下的日產(chǎn)來說,是一個對業(yè)績復(fù)蘇較為樂觀的信號。

值得一提的是,得益于部分新車的銷量強勁,平均每輛新車貢獻的銷售額較2019財年已增長約16%。從賬面數(shù)據(jù)看,日產(chǎn)已在多項核心指標(biāo)上呈現(xiàn)出較為積極的基本面,但是,業(yè)界也有另一種聲音。

日產(chǎn)過去財季的盈利,是基于“節(jié)流”維度的最大化,但是,成本的降低是有天花板的,一旦日產(chǎn)把成本壓縮至極限,而“開源”卻跟不上變化,盈利很難長期持續(xù)。

就拿同屬東瀛陣營的本田來說,這幾年為了提升汽車業(yè)務(wù)的營業(yè)利潤率,結(jié)構(gòu)性改革已初見成效,公司很難繼續(xù)通過抑制投資和壓縮成本來增加利潤。

那么,該如何開源?

對于日系車來說,一方面,是陸續(xù)推出新車型,把整體銷量的盤子做大。另一方面,則是提升利潤貢獻更高的中大型車<大型車、特別是SUV車型的銷售比重,這一點,對于偏重大型車的北美市場的復(fù)興,對于日產(chǎn)來說又顯得十分緊迫且重要。

“石の上にも三年。”

在發(fā)布2021財年最新業(yè)績預(yù)期修正數(shù)據(jù)之時,內(nèi)田誠在現(xiàn)場引用了日本的這句古諺語,其內(nèi)涵,要遠大于“石頭上也有三年”的直譯,雖然這里的具體期限已不再局限于三年,而是某種漫長歲月或艱難時期的比喻。

有人說,日本的這句諺語,來自中國佛教禪宗開山達摩祖師“面壁九年”的故事,坐禪近十年,祖師才對很多大問題徹底開悟;也有人說,這句諺語的來源是印度的一位僧人尊者,雖然80歲高齡才出家,但為了修行,他在一塊石頭上三年坐禪,終得覺悟。

據(jù)日本媒體回憶,內(nèi)田誠在用諺語作喻之時,表情是十分輕松的,這和他履新日產(chǎn)一把手的首次就職演講完全不同。他甚至充滿自信的說,“我終于從水面上伸出頭來,不僅得以稍作喘息,還希望從外面的陽光里尋找希望,帶領(lǐng)全公司團結(jié)一致,用新的覺悟去擁抱下一輪的競爭。”

誠然,面對營收和利潤均實現(xiàn)三個季度以來的首次盈利,在轉(zhuǎn)型深水區(qū)承壓已久的內(nèi)田誠有足夠的理由探出頭來,深深吸口新鮮空氣。用冰冷的石頭作喻,內(nèi)田誠壓力之大,前路之艱,可見一斑。

但距離最終上岸,并成功引領(lǐng)日產(chǎn)的V字復(fù)興,這位臨危受命的掌門人,還需要在變革的深水里撲騰更長的時間。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/152859

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號