芯荒,心慌。

利潤大漲的喜報,卻拉跌了股價。

或許豐田此刻心里百般滋味雜陳,但要面對的嚴峻現實卻繞不過去:原先憑借供應鏈管理應對半導體芯片短缺,上半年在一眾車企銷量滑坡時能夠獨善其身;但芯片庫存終究還是有限,按照正常汽車產銷量的芯片消耗速度,是無法支撐到芯片供應恢復的那一天,下半年開始豐田只能減量使用。

哪怕豐田的利潤規模是市值最大車企特斯拉的7到29倍,證券市場依然對豐田懾于缺芯而不敢看高利潤的態度有些失望,進而反映在股價的疲軟上面。

在過去一年里,豐田已經承載了太多汽車界的期望——市值抵抗特斯拉的凌人盛氣、運用出眾的供應鏈管理應對芯片不足。而當“連豐田都扛不住”的時候,縱然是昔日的對手,恐怕也會更多地是面對壓力感同身受,卻非幸災樂禍。

就像新冠疫情明明屢屢被認為“不再是問題”卻又死灰復燃,缺芯仍然并非年內可解的一日之寒。整個汽車行業乃至制造業,從供應鏈管理、庫存安排到跨行業運作,仍然面臨著新問題的考驗。

如今的行業答卷,已經不再是給出暴漲的營收利潤,就能拿下高分。

利潤冠軍,一騎絕塵

某種意義上說,豐田迎來了歷史同期利潤最高的第二季度。這也是為何原本我們認為豐田應該為這份成績單興高采烈。

下面將幾個核心指標逐一解析。

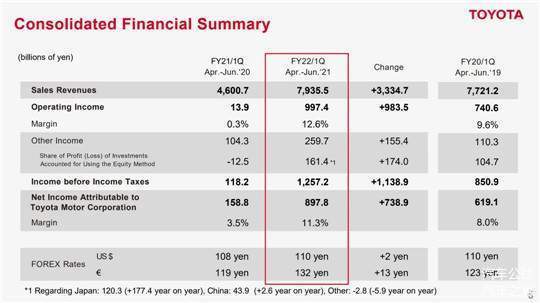

2021年第二季度(2022財年第一季度),豐田汽車營業收入為79,355億日元(約合人民幣4,697億元)。上年同期營收為46,007億日元,今年同比增長72.5%。在三年之前,豐田就已經穩坐全球車企的利潤冠軍寶座,但在營收方面卻仍然稍遜于大眾。隨著大眾轉型推進受挫,豐田在傳統燃油車陣地高歌猛進,已經在營收指標上超越了大眾。加上去年全球銷量也在大眾之上,因此豐田當前是不折不扣的“最大車企”。

上個季度,豐田實現營業利潤9,974億日元(約合人民幣590億元),營業利潤率12.6%。由于上年同期受到新冠疫情沖擊,營業利潤僅有139億日元,故而今年同比增幅高達7,175.5%,一個驚人的百分比。要知道,原先業界分析機構預測這個指標是7,520億日元,豐田最后的成績超出了33%之多。

豐田迎來Q2季度業績歷史新高

而凈利潤則為8,978億日元(約合人民幣531億元),凈利潤率11.3%。上年同期凈利潤為1,588億日元,盡管增速不像營業利潤那樣達到70多倍,但565.4%的同比增幅也已經是罕見的增長。

中國市場也為豐田做出了可觀的貢獻。今年第二季度,豐田在華利潤439億日元(約合人民幣26億元),不過由于去年同期豐田就已經在華達成較好的利潤水平,對比基數較高,因而同比增幅只有2.6%。

2021年第二季度豐田財報

如果只看單純的數字,可能除了對財報和車企業績特別熟悉的人士之外,多數都沒有形象的概念,那就需要加以比較。

以營收而論,豐田今年一個季度的銷售額,與中國車企的年度營收對比,除了前三甲上汽、一汽和東風,其他車企都趕不上豐田“四分之一年”的營收水準,這里還允許所有的中國車企算上合資公司的營收。更形象一點,用富豪榜來對照,那么按照福布斯8月4日實時富豪榜數字,中國首富鐘睒睒的財富727億美元恰好也是折合人民幣4,697億元——豐田一個季度,掙出來中國首富的家當。

至于豐田上個季度營業利潤,折合590億元人民幣,則接近廣汽集團上市公司2020年的631億營收水平(此處營收不合并合資公司,而財富五百強給出的577.2億美元營收則是合并報表的數字)。

2021年Q2豐田各區域業績

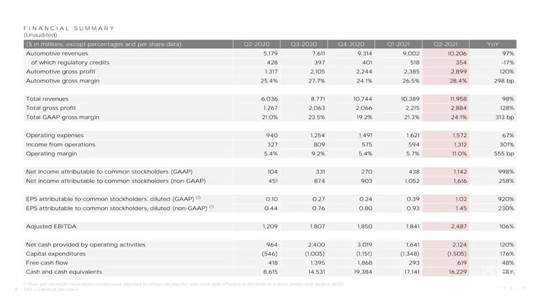

凈利潤指標,我們可以拿來與當前市值最高的車企特斯拉對比。今年第二季度,特斯拉的總收入同比增漲98%至119.58億美元(約合775.21億元人民幣),GAAP凈利潤同比暴增998%至11.42億美元(約合74.03億元人民幣)。那么營收方面,豐田是特斯拉的6.1倍,利潤則是7.2倍。在利潤率方面,特斯拉為11.0%,比豐田的11.3%仍有少許差距。

能不能說豐田利潤大約是特斯拉的7倍?

特斯拉2021年Q2財報

單個季度終究存在較大變數,而且由于今年第一季度特斯拉表現不如第二季度,特別是中國Model Y訂單集中到第二季度爆發,下半年又面臨缺芯的羈絆,第二季度一定是全年利潤水平的高光時刻,整年利潤勢必不如剛剛過去的那三個月。

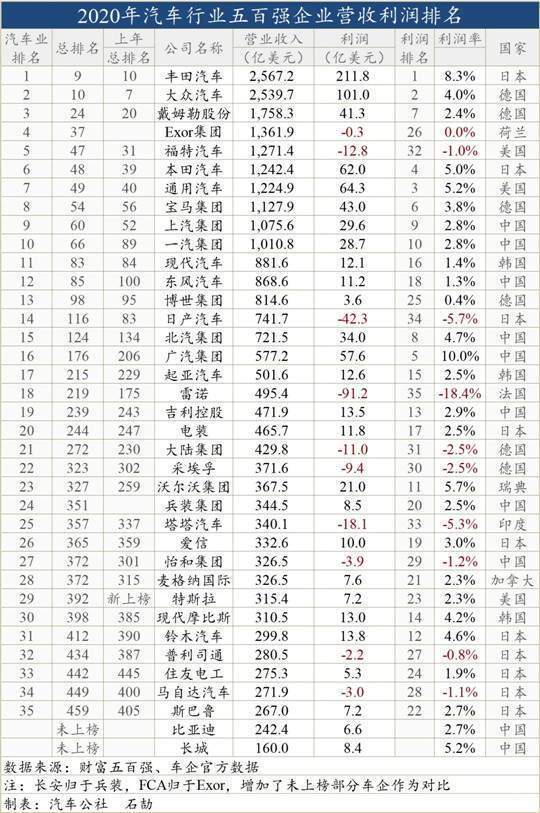

那么若是用2020年來對比呢?從財富五百強統計的數據可知,豐田去年利潤為211.8億美元,在所有車企中排名第一,甩開亞軍大眾一倍;首次登上五百強的特斯拉則為7.2億美元。兩者對比,豐田凈利潤是特斯拉的29倍。而2021年全年的利潤差距,勢必小于29倍,而大于7倍。

2020年汽車行業五百強企業營收利潤排名

好,按說這么出色的成績單,應該給豐田股價提供支撐力度了吧?錯了!

8月4日,東京證券交易所,豐田以9,970日元股價收盤,比起開盤的10,085日元下跌1.1%,比起上個交易日收盤的10,055日元下降0.85%。看起來波動幅度不大對吧?要知道,豐田公布財報的午后交易,一度股價下跌2%左右。

導致股價下滑的直接原因,是豐田沒有基于第二季度業績提高全年利潤預期,哪怕將整個財年的銷量目標從上年的765萬輛提高到870萬輛,也未能提振投資界的士氣。作為對比,本田雖然因為缺芯,將全年銷量目標從原定的500萬輛下調到485萬輛,但比上年度的455萬輛有所超出,全年利潤預期提高了18%。

那么,是什么原因導致豐田謹慎對待利潤預期?答案就是——芯片。

還要煎熬三年

芯荒仍在繼續。

并不是有些觀點認為的那樣,8英寸晶圓生產線擴建之后,會立即緩解車規級芯片的壓力,甚至出現供應超過需求。

我們不妨重溫汽車行業缺芯的根源。類似“西方封殺中國”、“華為囤積芯片導致不足或者業界預期紊亂”,實際上都是次要原因。在本質上,車規半導體短缺主要有排產預期和產線安排等原因,和整車制造一樣是供應鏈管理的失調問題:

·車規半導體一般用六寸(150mm)/八寸(200mm)晶圓,而這兩種規格的晶圓全球范圍內很長時間里不再投產新流水線,產能存在上限。

·去年國內各大廠商對于銷量悲觀,下單少。芯片從接單到交付最少要2個月時間,所以12月開始國內就缺貨。

·車規芯片采購價格低,同樣的晶圓做消費電子供應則利潤高,在產線排滿的時候,沒有晶圓廠會把產能讓給汽車廠。

·車規認證流程復雜且嚴格,每個季度必須達到一定出貨量,不然需要重新認證,晶圓廠缺少興趣。

·電氣化和智能化增大了芯片需求量。

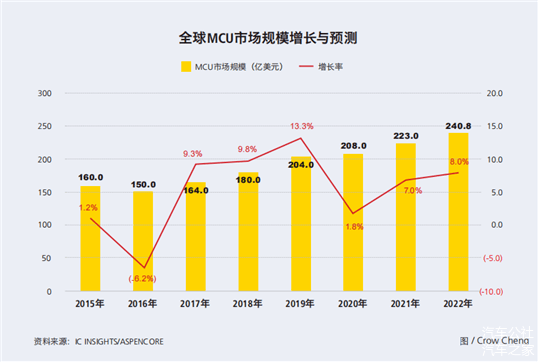

目前汽車行業供應最為不足的是兩類芯片:1、8位MCU芯片,關聯到ESP電子穩定控制系統和多處應用的ECU電子控制模塊。2、IGBT絕緣柵雙極型晶體管(Insulated Gate Bipolar Transistor),作為功率半導體,IGBT電動汽車等能源轉換與傳輸的核心器件,等同于汽車電子的CPU。

在“缺芯阻擊戰”的上半場,擅長供應鏈管理和庫存管理的豐田,日子比其他車企好過多了。一方面是因為豐田秉承東方求穩的哲學,給自己留有余地,另一方面是由于在2011年東日本大地震之后,豐田強化供應商庫存的精準管理機制,與富士通(FUJITSU)共同開發了一套供應鏈信息系統,可掌握至少十家核心供應商的庫存數據,實現了采購信息的“可視化”和“可預測化”,能夠應對突發事件、確保零部件端運轉穩定。

缺芯壓力面前,豐田的未雨綢繆早于多數車企,今年前三個月只進行了有限的減產。然而豐田內部人士和日本證券分析師透露,豐田的準備工作再充分、供應鏈控制再精準,庫存家底都是有限的,現階段能利用的庫存儲備最多能支撐7月以前的新車生產。

偏偏,在今年7月之后,芯片短缺還不能立即緩解。

英特爾首席執行官蓋爾辛格、意法半導體(ST)CEO Jean-Marc Chery 、咨詢公司Forrester研究總監副總裁Glenn O 'Donnell相繼宣布“全球芯片短缺可能會持續到2023年”,也就是說,從2020年到2023年,“芯荒”要維持大約三年。

何哉?

車規級半導體和消費電子半導體在生產工藝要求和性能要求方面走了兩條路徑,在工況穩定性、生產良品率方面高得多。不僅僅彼此之間會爭奪半導體供應商的原材料產能,同時一旦晶圓和芯片產線落定,由于制程工藝方面的差異,并不容易迅速調節。在汽車的上個年代,如何把握排產與庫存、建廠和需求,是一門要求企業始終如履薄冰的學問。如今的芯片短缺,本質上同樣是供-需的舊哲學在新時代的又一次投映。

當然,半導體供應商已經在著手解決方案,例如臺積電就在針對車用半導體供貨進行工藝改進,“Super HotRun”特殊生產技術可將普通工序需要花費40~50天的交貨期最多縮短至一半的20~25天。不過考慮到上文中的因素,相對汽車行業對芯片的渴求仍然是力有不逮,并且突擊行為難以持久。

供應的短缺,需要完善制造體系來加以應對。正如臺積電回答索尼“圖像傳感器供應幾時正常”,用的是“2023年在日本建芯片廠”這個計劃作為答案。

憑借供應鏈管理,豐田比其他車企少吃苦半年,但整個苦厄周期卻長達三年。當然,別家剩下的兩年半也絕對不會比豐田更舒暢。

大眾集團連被優先對待的奧迪、保時捷也在第三季度承受芯荒,斯柯達等品牌更是決定取消生產端的多個班次;寶馬盡管上調2021年利潤預期,但預計芯片短缺和原材料價格上漲將影響其下半年的業績;通用汽車由于芯片不足,下周將忍痛關閉北美三座生產高利潤皮卡的工廠;日產預計4-9月缺芯導致減產50萬輛;特斯拉也不得不屢屢宣布因為缺芯和電池原材料漲價而跟著提升車型售價……

咨詢公司AlixPartners曾經在上半年預測,全球“缺芯”將導致2021年汽車制造商的營收損失1,100億美元(約合人民幣7,145億元),超過了此前610億美元的預期。隨著缺芯的加劇,這個7,145億元的數字很可能還要再擴大。

豐田PK大眾,是傳統層次的車企競爭;豐田大眾面對特斯拉的電動車沖擊,是上升一個層次的能源競爭;而豐田大眾特斯拉,與其他制造業公司都在和芯荒搏擊,則是橫跨了全產業的科技競爭。

愚蠢者困于問題,聰明者解決問題,智慧者將問題轉化為動力。汽車缺芯的壓力,隨著電氣化和智能化推進,面臨加劇的變數。如果我們對汽車行業的觀察還停留在車型PK車型的層面,那么就將遠遠落后時代。

恰恰是巨大的變數,在辯證角度能夠朝著動力和機遇切換。在“缺芯”中格外痛苦的汽車行業,會因為這種禍患的鞭策,加速朝著新科技方向轉型,成為繼內燃機時代之后又一次引導整個社會前進的“火車頭”。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/153039

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號