寧德時代打算用小小的“巧克力”撬起換電市場。

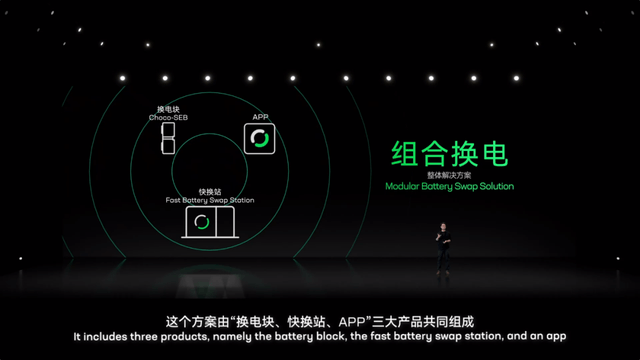

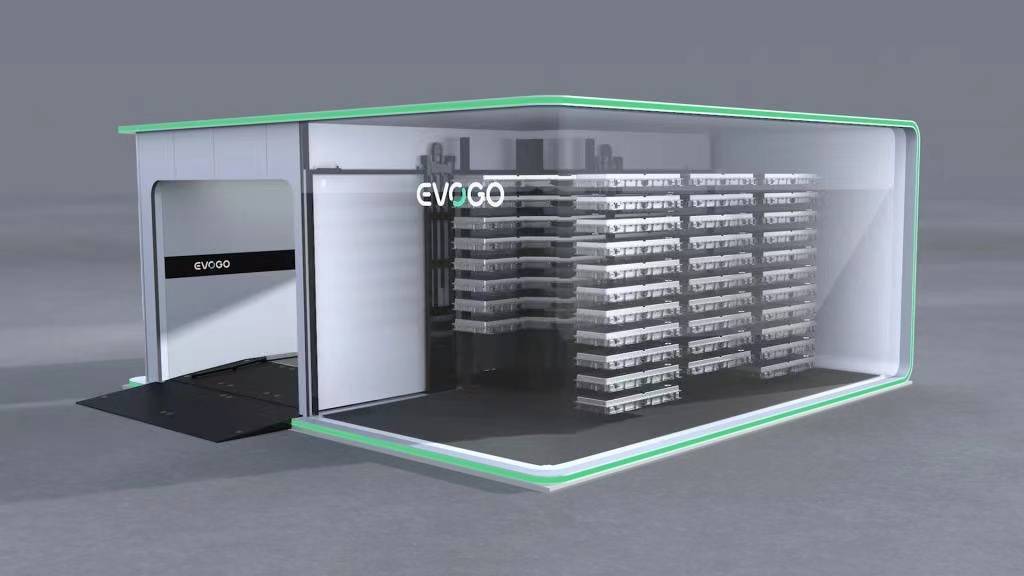

1月18日,時代電服在線上舉行首場發布會,發布換電服務品牌EVOGO及組合換電整體解決方案。時代電服是寧德時代全資子公司,致力于為用戶提供便捷可靠的移動電能解決方案和服務。組合換電整體解決方案由“換電塊、快換站、APP”三大產品共同構成。

經過連續三天的官微預熱,寧德時代的EVOGO換電品牌終于來了。

打造一個商業閉環

這次線上發布會的主講人是時代電服總經理陳偉峰,時代電服是寧德時代全資子公司,2021年8月20日成立,致力于為用戶提供便捷可靠的移動電能解決方案和服務。

在這個發布會上,寧德時代的EVOGO換電品牌主要有三個要點:

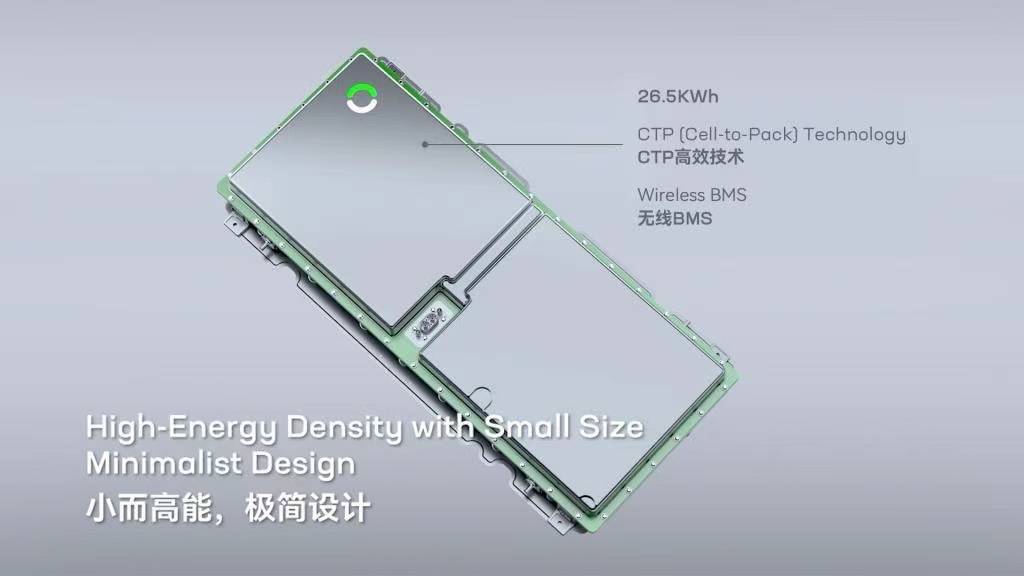

1、巧克力換電塊單塊可提供200公里左右的續航,用戶可以選取一到三塊匹配不同里程需求。

2、單塊巧克力換電塊在快換站的換電時間約為1分鐘,可適配全球80%已經上市以及未來三年上市的純電平臺開發的車型,可以適用于從A00級到B級、C級的乘用車以及物流車。

3、首批適配EVOGO的車型為一汽奔騰NAT組合換電版,接下來樂行換電將在十座城市啟動其換電服務的首批試點。

值得一提的是,寧德時代的換電APP也是換電服務抵達消費端的關鍵,它提供了人、車、站、電塊的相互連接和服務。

從發布會的情況來看,粗暴理解寧德時代要建的就像是新能源汽車共享充電寶。

我剛開始也是這么認為的,但是在跟寧德時代的人聊天之后,我發現我想的太簡單了,何止是充電寶啊,寧德時代要做的是一個商業閉環,是電芯-電池包-底盤-整車-換電站-電池回收-電池銀行-電芯的閉環。

在這個閉環里,換電站環節有合伙人加盟解決,據了解,在加盟之后,合伙人需自行解決用電用地問題,電池回收環節由邦普集團(再生資源高新科技企業)解決。

寧德時代認為,打造這個閉環不難,因為背后是寧德時代的強大實力在支撐。確實,我們并不否認它的實力,但是出于人性思考,合作講究的是共贏,這個閉環首先需要主機廠以及換電站合伙人的參與,那么有什么明顯優勢吸引他們呢?不能就靠“寧王光環”和“自己考量換電市場前景有多大”這兩個嘴上理由吧。

難點一:商業化

布局換電市場,注定是一條不好走的路。在這條路上,前有特斯拉的黯然退場,后有蔚來的賠本賺吆喝。

十年前,特斯拉創始人伊隆·馬斯克在美國發布了可在93秒內完成的“換電技術”,在一臺奧迪A8油箱加滿的3分鐘里,兩臺特斯拉Model S滿電復活,那一天,馬斯克的臉色因激動漲得愈發通紅。2015年初,特斯拉在加州超級充電站附近的第一個換電站試運行。

但很快,激動的馬斯克親自終止了這個讓他“臉紅”的項目。究其原因是換電電池種類及充電芯片的統一性以及機械損傷,還有大多數車主不配合,他們仍然愿意選擇分布更廣的超級充電站,可以在充電的時候喝喝咖啡,休息休息。

在中國市場,雖然中國車主更喜歡速戰速決的充電方式,但是換電仍然發展的緩慢,因為前期投入包括了用地、人力、換電設備、電池儲備和用電成本等問題都需要大量資金投入,現在的換電就是一個賠錢的生意。

第一電動觀察到,目前換電市場上的玩家,有蔚來汽車、奧動新能源、杭州伯坦。2021年數據顯示,分運營商來看,蔚來擁有789座換電站,占比60.8%,奧動擁有換電站402座,占比31.0%,杭州伯坦擁有換電站107座,占比8.2%。

以奧動新能源為例,據暢聯股份的一份公告披露,2018-2020年,奧動新能源營業收入分別為8247.49萬元、2.12億元、1.9億元,同期凈利潤分別為虧損1.86億元、1.62億元和2.49億元,三年累計虧損5.97億元。

可以說,到目前為止,還沒有企業徹底打通換電領域的商業模式,沒有成功案例。寧德時代的新玩法或許能夠成功,但是還是想說沒有那么容易。

對于寧德時代的加入,蔚來企業傳播高級總監馬麟表示,“對此我們表示祝福,當前最主要的競爭還是電動車作為一個整體和燃油車的競爭,所以一切有利于電動車主方便使用和方便出行的創新和商業模式,對于所有的電動車品牌來說,都是好消息”。

難點二:車企配合度

盡管寧德時代說,打造換電只是為了給消費者、給主機廠多一個選擇,但是這并不能主機廠才是這個閉環里關鍵角色之一的事實。如果沒有一家主流主機廠合作,寧德時代的換電之路大概率是走不成的。

去年7月份,NIO Power三周年之際,蔚來總裁秦力洪宣布,“NIO Power充換電體系及BaaS服務向全行業開放。”但公開信息顯示,目前尚未有車企響應。

究其原因,話語權主動性和利益。動力電池是新能源汽車最核心的零部件,如果電池標準化,意味著不同發展路徑的整車廠,需要將核心技術平臺向其它公司開放或實現共享,車企可能會失去在方面的競爭力與話語權。另外電池包的利潤約占40%-60%的整車成本,一旦第三方包攬電池研發,主機廠不但失去技術,可能還要花更多的錢購買電池,會很大程度的削減利潤。

還有就是底盤,如果電池標準化,底盤是否也要標準化,如果從三電到底盤的設計模板都要寧德時代來定的話,主機廠還會有自己的定價權嗎?是不是只需要像一個代工廠一樣,默默的設計汽車的殼子?

這是主機廠非常不愿意看到的事。

對此,第一電動聯系了理想、上汽以及吉利公關部的人,請教了一下他們的意見。理想回應肯定不會與寧德時代合作;吉利認為吉利旗下的易易換能一直專注于充換電綜合補能服務,推進標準化換電模式,寧德時代作為新能源汽車供應鏈的標志性企業,推出換電品牌,將進一步激發換電市場的潛能,完善換電市場的布局,但對于是否會與寧德時代有換電方面的合作,吉利表示不予置評;上汽也表示目前不想回應這個問題。

三個優勢

當然,寧德時代此時進軍換電也有三個很大的優勢。

一是政策推動。2020年4月,財政部等四部委聯合發布《關于調整完善新能源汽車補貼政策的通知》,要求新能源乘用車補貼前售價須在30萬元以下(含30萬),同時為鼓勵“換電”等新型商業模式創新發展,對采取“換電”模式的新能源汽車產品不執行30萬元限價要求。2021年,政府工作報告中再次提及,要增加換電站等設施。當年5月份,國家能源局會同工信部研究制定《關于進一步提升充換電基礎設施服務保障能力的實施意見(征求意見稿)》,提出加快換電模式推廣應用,支持建設布局專用換電站。2021年10月,工業和信息化部正式印發《關于啟動新能源汽車換電模式應用試點工作的通知》,決定啟動新能源汽車換電模式應用試點工作,并劃定11各十點范圍城市。

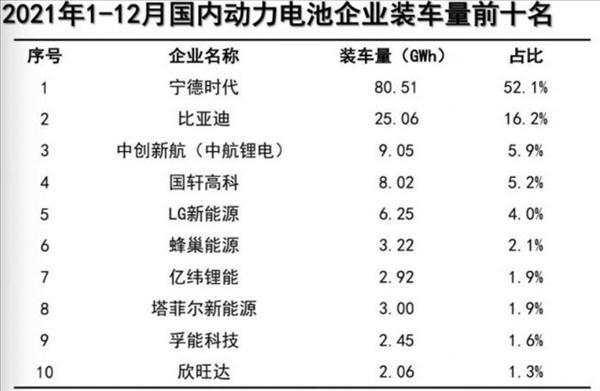

二是寧德時代品牌效應和充沛資金。回顧2021全年,我國新能源汽車市場共計58家動力電池企業實現裝車配套,其中寧德時代以80.51GWh的裝車量排在各企業之首,占總量的52.1%。根據寧德時代發布的2021第三季度業績顯示,寧德時代第三季度實現營業收入同比增長130.73%;歸屬于上市公司股東的凈利潤32.67億元,同比增長130.16%。

三是邊緣車企或許會優先響應。北方工業大學汽車產業創新研究中心研究員張翔表示,對于一些銷量并不好的車企來說,通過借助寧德時代的換電業務,可以降低自身制造成本、簡化制造工藝。與此同時,寧德時代的‘流量效應’,也有助于提升這類車企的銷量。現在首個納入換電體系的汽車品牌一汽奔騰就是個例子。

終局密碼

寧德時代此舉進軍換電領域的目的,我認為可以用“我要活下去”和“我要當第一”兩句話來總結。

都說“人無遠慮必有近憂”,其實對企業來說更是如此。尤其是對于寧德時代來說,第一名的位置也不好坐。

此前第一電動分析過,2025年會是整個汽車產業的拐點,在那之后,智能汽車的用戶會變多,但賽道上的玩家會變少。高價值的生意,一頭是主機廠掌控的數據和服務,另一頭是電力分銷和回收。而寧德時代兩頭不靠。

事實上,從現在就能看出寧德時代的焦慮。一方面來源于其他動力電池玩家的不斷增強,LG新能源和中創新航上市后,勢必會對它的市場份額造成沖擊。另一方面來源于主機廠的戒備,由于電池產能已經成為了車企們當下發展純電動汽車的最大掣肘,車企必然會找方法解決這種問題,目前車企的解決辦法有兩種,一是選擇多家電池公司同時合作(以傳統企業為主);二是自研電池(以新勢力為主)。

如果以此狀態發展到2025年, 寧德時代一家獨大的優勢一定會減弱。加上那時科技巨頭玩家的全面介入,動力電池和其他零部件,將進入模塊化、標準化時代。在摩爾定律的作用下,動力電池將和芯片、傳感器等這些標準部件一道,被快速削平毛利。

基于此,第一電動當時判斷,目前能看到的唯一的解,就是大舉投資充換電網絡,并推動電池回收業務,兩者并舉,解決主機廠后顧之憂。

從寧德時代的舉動來看,應該也認同這一點。

對寧德時代來說,如果做成這確實是一門絕佳的生意。一方面觸達了C端用戶的痛點,解決里程焦慮、充電難、充電慢等問題,另一方面一旦車企加入,整個閉環所有環節話語權都將由寧德時代掌握。

拿下換電市場,是寧德時代解決目前問題和贏得未來話語權的終極密碼。但最終,寧德時代的入局能否突破換電市場現有瓶頸,還需要時間來證明。

來源:第一電動網

作者:孫銘青

本文地址:http://m.155ck.com/news/qiye/166502

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號