最近幾天,白宮很忙。

當地時間5月12日和13日,美國-東盟特別峰會在華盛頓召開,拜登在自己的大本營高調接見了東盟8個國家的最高元首和政府首腦,還借這次峰會任命了美國駐東盟大使,填補了自特朗普政府上任以來的職務空缺。

兩天后,美國-歐盟貿易和技術委員會(TTC)于巴黎召開,拜登派出美國國務卿布林肯和商務部長雷蒙多親赴法國,就出口控制、供應鏈安全、技術標準和全球貿易挑戰問題與歐盟強化了交流,試圖強化自身的產業競爭力和技術主導權。

前后腳的兩個高層峰會,無論是針對“印太國家”的一系列戰略承諾,還是和歐盟重返經貿蜜月期,美國的小算盤就沒少打中國的主意。

從美國到歐洲,從華盛頓到巴黎,無論是用漂亮話忽悠,還是用現實利益拉攏,拜登編了張唬人的大網,試圖與“盟友”一起圍堵中國。就拿TTC來說,雖然俄羅斯依舊是美歐利益捆綁的主要敵人,會議48頁的共同聲明也累計提到俄羅斯高達48次,但與中國相關的幾個信號,里面的信息量都非常大。

“脫鉤”中國,東盟承接

東盟峰會可謂一波三折。

今年本是美國與東盟建立對話關系的45周年,組織一場高調操辦的高層峰會本是順理成章。只是讓白宮沒想到的是,自己單方面調整會議日期引起對方的強烈不滿,最后東盟十國最后也只有八個國家愿意派代表參加,且承諾向東盟投資的1.5億美元也因誠意不夠而備受詬病。

美國在亞太地區一直動作不斷,“印太戰略”的根本目的就是拉攏東盟,圍堵中國。雖然俄烏沖突牽扯了白宮的大部分精力,但攛掇東亞各國“去中國化”的任務卻不能按下暫停,拜登在家門口親自“組局”,為的就是推廣此次峰會重點簽署的“印太經濟框架”。

讓東盟國家在中美之間“二選一”,這確實有些左右為難,大國的博弈棋子不好當,想必東盟這邊還是拎得清的。在白宮前面拍完合影,拜登還來不及細細揣摩東盟各國的與會感受,關注的焦點就已經轉移到巴黎,開始更具野心和攻擊性的戰略談判。主旋律雖是俄烏沖突,但這并不妨礙暗地里捅中國一刀。

美國-歐盟貿易和技術委員會(TTC)成立于2021年6月,是歐盟和美國協調解決關鍵貿易和技術問題的戰略聯盟之一,本質上是跨大西洋關系得到緩和的戰略性產物。目前,TTC總共成立了10個工作組,覆蓋了半導體芯片、人工智能、信息安全以及全球貿易挑戰等最關鍵的技術創新問題。

上文也已經提及到,雖然俄羅斯依舊是美國和歐盟之間利益捆綁的主要目標,會議48頁的共同聲明累計提到俄羅斯高達48次,中國相關的內容提及的并不多,但每一個信號,信息量都極大。

信號一,是半導體抱團。

TTC文件強調了中國在稀土開采和生產方面的主導地位,以及半導體供應鏈方面的潛在威脅。歐盟和美國計劃共同建立一個早期的預警系統,目的是預測和提前布局潛在的半導體供應鏈中斷,避免在芯片供給、特別是晶圓代工領域陷入被動。

信號二,是供應鏈轉移。

考慮到俄烏沖突和上海疫情封鎖對供應鏈帶來的中斷威脅,美國建議歐盟諸國重新審視全球供應鏈的彈性和安全問題。

可以考慮的方案之一,是將部分供應鏈向東南亞國家轉移,以減輕對中國和俄羅斯的依賴,這一做法本質上是想脫鉤中國,把中國公司排除在供應鏈清單之外。

目前,拜登最操心的是稀土、太陽能及芯片等關鍵領域,他覺得歐盟的雞蛋不能放在少數籃子里,多元化布局才是未來幾年的主旋律。就拿稀土來說,美國目前高度依賴進口(中國占了78%),一旦雙方貿易摩擦加劇,中國極有可能將稀土等資源視為戰略武器,關鍵時刻狠狠摁住美國的脖子。

“供應鏈剝離”是個偽命題

大家或許還記得這個新聞:

受上海封城影響,汽車芯片巨頭安森美半導體(ON Semiconductor)在4月下旬關閉了位于上海的全球配送中心,包括原料、設備及服務等所有業務被迫向其他地點轉移業務,比如新加坡和馬尼拉。

上海封鎖讓全球供應鏈踩了個急剎車,這讓更多人關注到供應鏈格局或將重塑的現實,而供應鏈會否從中國轉移,瞬間又成了炙手可熱的強話題。

實際上,中國還是握著供應鏈方面的絕對“底牌”,且這樣的優勢不會因疫情封鎖或俄烏沖突轉為被動。

一方面,東盟對中國的供應鏈替代確實存在,且上海這輪封鎖對東南亞的影響遠超過去。簡單舉個數據,因為奧密克戎肆虐,我國4月份的出口較上一年僅增長了4%,但越南的出口量卻因此同比增長了30%,足見疫情對產業鏈替代的直接影響。

另一方面,哪怕是在疫情壓頂且復工復產極為艱難的當下,“脫鉤”中國依舊是個偽命題。

要知道,我國的優勢已不再是昔日單維度的勞動力成本,數十年建立起的供應鏈護城河也持續催化出新的商業優勢和創新模式,只要這種迭代不間斷,外資很難在東盟找到同等成熟度和業務匹配度的第二據點。

我們不妨用蘋果作例。

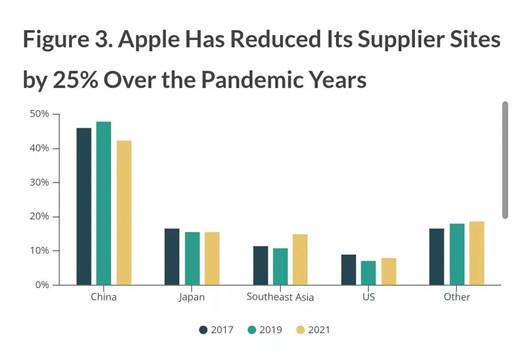

業界眾所周知,這家科技巨頭對亞洲制造生態、特別是中國的依賴是非常高的,所以,該公司最近幾年的供應鏈決策可被視為電子科技行業布局走勢的一個風向標。

過去三年,蘋果一直在調整其供應鏈的區域分布,回溯到2019年,該公司的中國供應商占其全球總供應鏈的48%,到了2021年則下滑到42%。

其中的大部分,是被轉移到東南亞。但東南亞承接的,又大多是勞動密集型的低附加值業務,高價值鏈的研發和技術識密集型業務依舊集中在中國等較為發達的經濟體——以過去的2021年為例,蘋果其實新增了14家中國供應商,這些公司主要聚焦于光學元件、傳感器和芯片制造等工業增加值較高的領域。

這說明了什么?

作為新的生產中心,這些東南亞國家承接的大多是從中國剝離的低端組裝業務,屬于最簡單的零件生產和組裝。

且值得一提的是,能承載一定體量供應鏈替代的,東南亞也只有越南、新加坡和馬來西亞等少數國家,東盟各國能在“替代效應”上激起水花的并不多,且不夠均衡,部分成員過甚至在低端產業鏈“喝湯”的機會都很少能抓住。

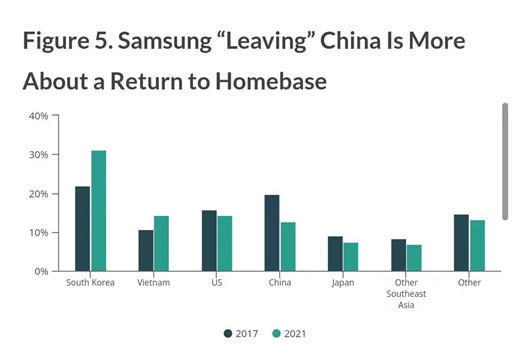

而作為另一個大規模“撤離”中國的案例,韓國三星更多是回歸本土,而非供應鏈向東南亞轉移或外溢。

從2017年到2021年,三星在中國的供應商比重確實有所下降,但最終的受益者并非越南,而是三星的大本營韓國。

為什么這么說?越南的供應商比重雖然有所增加,但大多是勞動密集型業務,來自中國的大部分技術密集型業務主要被轉移到韓國。其供應鏈結果的變化邏輯,本質上還是與蘋果類似。

兩個故事,戳破妄想

我國這些年在供應鏈上構筑的“護城墻”,遠比大洋那邊想象的堅不可摧,只是在國際局勢較為動蕩的當下,拜登聯手東盟遏制中國的想法是越來越急迫了。但野心歸野心,焦慮歸焦慮,要“攛掇”精明的歐洲人一起脫鉤中國,白宮那邊想的還是太天真了。

這里有兩個故事。

為了考察東南亞的供應鏈實力,一位美國記者曾在兩年遠赴越南,卻發現當地有佳能的175家供應商,其中只有20家屬于嚴格意義上的越南本土公司。

剩下的150家供應商其實都來自中日等國,他們看中這里廉價的勞動力,租賃土地,新建工廠,但母公司并不屬于越南。

一家名叫ECM Industries的電動工具制造商,前幾年把公司從中國大陸搬遷到越南,廠房建好,卻發現在當地很難采購到作為生產剛需的檢測儀器萬用表。怎么辦呢?該公司的管理層不得不在中越之間搭建心得跨境供應鏈,最后的結果自然得不償失,成本也遠超預期。

兩個故事,用不同的切面反映了那個最樸素的道理:理想很豐滿,現實很骨感。

所以,別總是叫囂著“把供應鏈從中國轉移出去”,其實除了新加坡、越南和馬來西亞等少數國家,東盟其他成員國在海港基礎設施的質量和容量方面都落后于中國,而海港物流和基礎設施才是商業增長機會的關鍵。

當然,也別急著討論“誰將成為下一個中國制造”,在未來很長一段時間里,我國依舊是全球供應鏈最完整的實體經濟,且擁有較高的制造效率、廣泛的供應商網絡和熟練多元的勞動力優勢。

只要我們的護城河還在,美國為了拉攏東盟而拋出卻的誘餌,也只是一廂情愿的誘餌而已。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/175622

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號