雖然4月中下旬,上海和長春兩地包含汽車和相關零部件在內的部分重點企業已逐漸開始復工復產,但受嚴格疫情防控措施的限制,汽車行業零部件供應、物流運輸和產銷等各環節的恢復程度十分有限。

特別是,由于這兩座城市都為國內重要的汽車生產基地,而且周邊地區也是國內汽車供應鏈的核心供給區,導致不少其他省市的零部件供應和汽車生受到波及,因此對全國汽車行業造成了不小的影響。

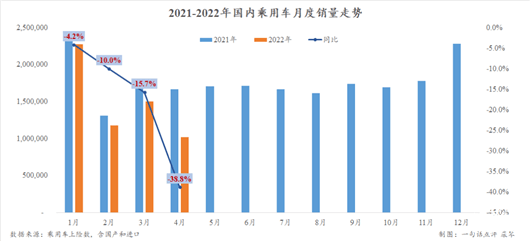

上險數顯示,4月國內乘用車(含國產和進口)銷量同比大幅減少38.8%至1,019,299輛。這一表現不僅刷新了近年的同期新低,同時也是2020年2月以來國內乘用車市場的最低值,甚至略低于2020年3月的109.6萬輛,跌幅亦是時隔兩年之后再次超過30%。

而在連續四個月的走跌之后,今年前4個月國內乘用車總銷量僅為5,974,607輛,同比減少115.7萬輛,跌幅也擴大至16.2%。

轎車市場份額突破50%

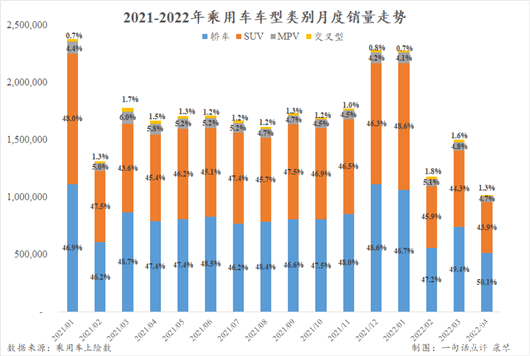

回到4月市場的表現來看,類型細分市場出現了一個較為重大的變化,即轎車的市場份額超過50%。

眾所周知,近年來在合資和自主陣營的共同發力下,SUV幾乎能與轎車平分秋色,但隨著2021年新能源市場的爆發,在該細分領域中占據較大份額,以充分享受到新能源逆市增長帶來的巨大紅利,轎車的優勢更加明顯。

今年以來轎車的份額確實一直在穩步提升,1月至4月分別為46.7%、47.2%、49.4%和50.1%,其中4月環比增加0.7個百分點,同比增加1.7個百分點。

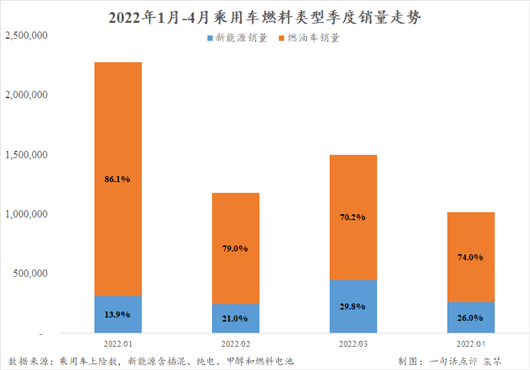

數據顯示,4月國內乘用車市場的新能源銷量為264,769輛,同比增長59.1%,市場份額為26.0%。其中轎車155,998輛,在新能源市場中的占比依舊高達58.9%,同比增長39.9%,提供約4.5萬輛的新增量。

值得一提的是,這些增量中的一半以上都來自比亞迪,僅秦Plus、漢和海豚三款車就創造了達2.8萬輛,這三者是今年4月新能源轎車市場車型銷量第2至第4名。

當然,除了新能源帶來的推動力,另一大主要的細分市場SUV的加速下滑也是轎車能有所突破的重要原因。當4月轎車同比下跌35.4%,SUV的跌幅卻達到40.7%,銷量僅為447,877輛,創下近兩年內該市場的低點,甚至不及2020年3月的48.0萬輛,份額也收窄至43.9%,同比減少1.5個百分點,環比減少0.4個百分點。

4月為何SUV會有如此差表現?大致和今年一季度一樣,主要還是與燃油SUV的表現不佳有關。

4月國內新能源SUV的銷量為104,026輛,今年內還略高于2月的10.2萬輛,然而燃油SUV卻僅為343,851輛,遠不及2月的43.9萬輛,與去年同期相比更是減少32.9萬輛。

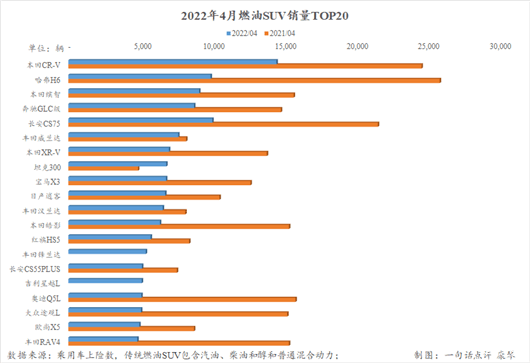

具體來看,4月SUV的燃油車型中同比減少量超過1萬輛就有6款,其中作為國內自主SUV領軍者的哈弗H6最大為15,982輛,長安CS75系列11,548輛,奧迪Q5L也達到10,745輛,大眾途觀L為10,204輛,還有本田CR-V雖取得今年4月燃油SUV的冠軍,但也同比減少10,212輛。

此外,還有本田皓影、哈弗M6和日產奇駿的減少量也分別達到9,000余輛。換言之,僅這9款車就共計損失9.6萬輛。

這些暢銷車銷量會有如此明顯的減少,主要還是由于芯片及等零部件供應緊缺和疫情防控限制生產和銷售導致的。以奧迪Q5L和大眾途觀L為例,這兩款車最主要的生產基地分別位于長春和上海,4月這兩座城市正處于疫情較為嚴重的階段,低水平的復工復產根本無法滿足市場的需求。

比亞迪首次榮登車企榜首

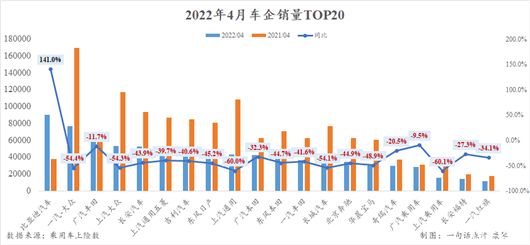

而在整體車市持續大幅走跌的同時,自主陣營卻更上一層樓,取得前所未有的成就,不僅份額再次達到2021年11月創下的近年最高點45.4%,比亞迪汽車也首次登上乘用車市場車企冠軍的寶座。

盡管,4月自主陣營中的領軍者長安汽車和吉利汽車的跌幅均超過40%,深陷零部件困擾的長城汽車直接腰斬以至于未能進入前十榜單,上汽乘用車的跌幅更是達到60.1%,但憑借著在新能源市場近八成的占有率,自主陣營同比僅下跌22.8%,遠遠好于整體車市近40%的跌幅。

從TOP20的榜單中來看,這其中比亞迪、奇瑞汽車和廣汽乘用車這三家自主車企表現較為出色。

尤其是比亞迪,其銷量同比增長141.0%至90,370輛,為自主軍團提供了達到5.3萬輛的凈增量,相當于將自主陣營的同比跌幅收窄8.8個百分點。與此同時,廣汽乘用車也憑借著旗下新能源品牌Aion提供的4,085輛新增量,成為TOP20榜單中僅有的跌幅為個位數的車企,奇瑞汽車亦在奇瑞eQ和QQ冰淇淋創造近6,000輛增量的協助下,跌幅得以收于20.5%。

反觀合資陣營,除廣汽豐田和廣汽本田的跌幅較小外,其余車企的跌幅大多超過40%,其中又以一汽-大眾、上汽大眾和上汽通用下跌最為慘烈,分別達到54.4%、54.3%和60.0%。而這三家大幅走跌的正是由于前文中所提及的長春和上海疫情導致的封控、零部件供應緊缺和物流不暢導致的。

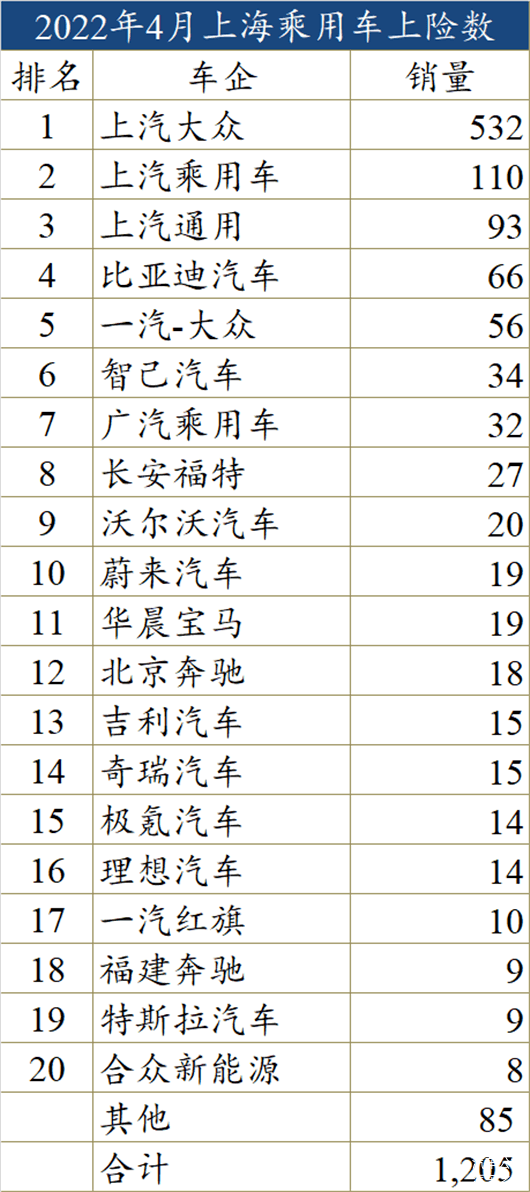

由于數據有限無法分析這兩座城市封鎖給零部件供應和物流層面造成的影響,但可以從這兩者的乘用車上險數中窺見一斑。

4月,上海的上險量僅為1,205輛,其中國產1,156輛、進口49輛,相當于去年同期的2%,而長春的上險數更是只有35輛,其中國產26輛、進口9輛,僅為同期的0.2%。

并且4月這兩座城市上險數中多以本地車企的產品為主,僅上汽大眾、上汽乘用車和上汽通用三家在上海的總銷量就有735輛,在后者中的占比達到61.0%,一汽紅旗、一汽奔騰和一汽-大眾在長春的占比也達到38.2%。在本地市場尚且如此,這些車企在其他城市的銷售狀況也就可想而知了。

慶幸的是,隨著4月底國務院提出鼓勵汽車消費,廣東、江西、山東、湖北等省份及太原、海口等部分城市已經頒布了購車補貼、增加牌照額度等措施。

5月29日,上海也宣布將在年內新增非營業性客車牌照額度4萬個,按照國家政策要求階段性減征部分乘用車購置稅,并對置換純電動汽車的個人消費者給予一次性10000元補貼。

5月31日,財政部和稅務總局亦發布《關于使用車輛且購置稅的部分通知》,對購置日期在 2022 年 6 月 1 日至 2022 年 12 月 31 日期間單車價格(不含增值稅)不超過 30萬元的2.0升及以下排量乘用車,減半征收車輛購置稅。這一系列國家和地方刺激汽車消費政策的出臺,肯定將進一步推動汽車市場的復蘇和回暖。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/176549

以上內容轉載自汽車公社,目的在于傳播更多信息,如有侵僅請聯系admin#d1ev.com(#替換成@)刪除,轉載內容并不代表第一電動網(m.155ck.com)立場。

文中圖片源自互聯網,如有侵權請聯系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經成功提交我們稍后會聯系您進行報價!

京公網安備

11010502033163號

京公網安備

11010502033163號