隨著時間不斷的推移,自身的棱角被慢慢磨平,愈發(fā)覺得這個世界上最大的悲哀,莫過于,“你們的喧囂與熱鬧,都與我無關(guān)。”

而此刻,用來形容部分二線新勢力造車的處境,同樣顯得莫名恰當。

尤其是伴隨整個上半年,中國新能源市場雖然接連遭遇突發(fā)疫情、芯片短缺、動力電池原材料價格暴漲等不利因素的沖擊,但仍然迎來足夠絢爛的綻放。

對比,變得更為強烈。

一邊是類似特斯拉、比亞迪的兩強之爭、神仙打架,包括“蔚小理”也在拼命狂奔后,取得了還算令人欣慰的終端成績,簇擁著把這些頭部領(lǐng)跑者們的聲量與形象,推向了又一個頂峰。

一邊卻幾乎沒有任何可以拿得出手的成績,即便進行產(chǎn)品推新,等待這些落后者的終局也只是石沉大海,甚至掀不起一絲絲漣漪,就某種程度而言,更像是陷入到一種慢性消亡的狀態(tài)中。

由此不禁反問,作為旁觀者,你認為它們還有機會嗎?

有些人,需要排除在外

“機會,終歸還是會留給有準備的人。”

本段開篇,之所以稍顯突兀的拋出這樣一句話,一方面是對上述問題進行的回應(yīng),另一方面還是想在展開闡述二線新勢力造車所面臨的困局與自身的窘境之前,將兩個值得收獲掌聲的品牌排除在外——哪吒與零跑。

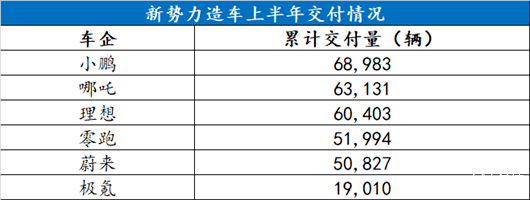

整個上半年,僅從累計交付量來看,分別完成63,131輛與51,994輛,基本能夠做到與“蔚小理”平起平坐,甚至實現(xiàn)了對某一家的反超。

只不過,仍需直面的是,哪吒與零跑雖然在銷量層面已經(jīng)實現(xiàn)巨大的躍升,但是在產(chǎn)品均價或者說綜合含金量上,距離頭部三強仍存在肉眼可見的差距,而這恰恰也是把它們繼續(xù)放在二線梯隊討論的最大原因。

好在,因禍得福,當手中握有的初始資源差強人意,不約而同的選擇從低端市場切入,從純電小車市場切入,哪吒V與 零跑T03的熱銷,的確讓二者享受到了相應(yīng)的紅利,在過往幾年間殘酷的廝殺中獲得喘息。

而在逐漸站穩(wěn)腳跟后,順勢推出的哪吒U與零跑C11,同樣作為尺寸相近的純電SUV,主打的標簽都是足夠豐富的配置,加之上一個極具競爭力的價格。

最終,哪吒U與零跑C11借著終端消費者對于新能源車認知的迅速改變,成功在訂單與交付量層面,提供著較為可觀的貢獻,也讓各自車企的形象開始漸漸向上。

但想要活得更好,或者說真正邁入頭部梯隊的陣營,兩家新勢力造車清楚地知曉,愈發(fā)進階的推新還要繼續(xù)。

因此,再次定位趨同的B級純電轎跑哪吒S與零跑C01來了。僅從目前已知的預(yù)售價格區(qū)間與產(chǎn)品力來看,相比哪吒U與零跑C11無疑再次有了一定的攀升,而它們繼續(xù)肩負著幫助各自品牌向上的使命。

奈何,礙于紛紛踏入20-30萬元的“紅海”之中,類似特斯拉Model 3、比亞迪漢、比亞迪海豹、小鵬P7甚至BaaS之后的蔚來ET5,已然成為二者繞不開的勁敵,所面臨的生存壓力可想而知。

但路行至此,想要實現(xiàn)更大的蛻變,有些關(guān)卡就必須被攻克。如果說從低端切入給了哪吒與零跑足夠大的機遇,那么硬幣的反面必然是由低往高過程中的陣痛與挑戰(zhàn)。

而下半年,怎樣憑借上述幾款在售車型守住基盤,繼續(xù)獲得足夠可觀的交付量,將會是擺在哪吒與零跑面前,首先需要解決的問題。

其次,則是通過各種手段與渠道,拉來愈發(fā)繁多的資源。更直白來講,為了尋求整體更大的發(fā)展與突破,必須拿到多多益善的“錢”。

作為參考,由于離岸架構(gòu)的提前搭建,成功赴美、赴港甚至赴新加坡多地上市,截至目前“蔚小理”手中握有的現(xiàn)金儲備,動輒達到500億元左右。

反觀哪吒與零跑,既然已經(jīng)錯失第一波機會,接下來除了守住基盤,更為重要的任務(wù)必然就是想盡辦法確保“IPO”。

畢竟,只有這樣,才能真正拿到通往頭部梯隊的門票。

更多人,已經(jīng)無能為力

“命運使然也好,毀于人禍也罷,有些機會錯過了,就是錯過了。”

繼續(xù)用這樣一段話作為本段開篇,一方面是想和上一段形成呼應(yīng),另一方面還是想告誡所有讀者:造車是殘酷的,像是哪吒與零跑般接近突圍的二線新勢力,終歸還是少數(shù),“泯然眾人”才是屬于大多品牌的終局。

其中,以曾經(jīng)完全可以和“蔚小理”相提并論的威馬為例,“起個大早,趕個晚集”便是對于它最恰當?shù)男稳荨?/p>

縱觀其整個上半年的綜合表現(xiàn),幾乎沒有任何存在感。除了提交赴港上市申請,略微掀起了一點波瀾,剩下的只有累計銷量端與品牌營銷端的乏善可陳。

與此同時,去年廣州車展期間就已開始預(yù)熱的威馬M7,截至目前仍沒有任何的動靜。極致拖沓節(jié)奏所導(dǎo)致的最終結(jié)果,就是其將要進入的細分市場,早已變得人滿為患。即便后續(xù)這款新車還能順利到來,關(guān)于它的前景也并不看好。

下半年,能夠預(yù)見的是,這家新勢力造車大概率會在不斷的填坑中度過,與“蔚小理”甚至哪吒與零跑之間的差距,正在被越拉越大。

不過,唯一值得慶幸的是,此刻的威馬至少還未到病入膏肓的地步。相比之下,許久未聽到動靜的愛馳近日突然官宣,該品牌旗下第二款量產(chǎn)車型,定位轎跑SUV的U6正式獲得歐盟整車型式認證。

此舉,也意味著該新車未來可向27個歐盟成員國及認可WVTA認證的非歐盟成員國(如挪威、瑞士、以色列)出口,并享有不設(shè)限制的銷售權(quán)。

但就是這樣一則利好消息,在我看來暴露出的卻是這家二線新勢力造車位于國內(nèi)新能源市場,毫無存在感的窘境。無論之前的U5,還是即將到來的U6,產(chǎn)品力層面均無太大突破。所以明知需求有限,歐洲市場仍然是愛馳僅剩的“續(xù)命稻草”。

與之類似,作為同病相憐的競爭隊友,曾經(jīng)試圖通過ME7高舉高打的天際,此刻也被大盤教育的遍體鱗傷。上半年,試圖通過主打增程,定價下探至15萬元的緊湊級SUV ME5進行翻盤,可從階段性反饋來看,效果不及預(yù)期。

更為尷尬的是,天際并沒有如愛馳般在海外進行布局,所以只能寄希望于身處愈發(fā)內(nèi)卷的國內(nèi)新能源市場,闖出一片天地。也恰恰因為這樣,礙于種種內(nèi)憂外患,下半年大概率會維持較為平庸的表現(xiàn)。

不過轉(zhuǎn)換角度,就像本段開始所提及的那樣,雖然“泯然眾人”可能才是大多二線新勢力造車的終局,但還是略感慶幸的看到,上述提到的威馬、愛馳、天際顯然尚存一定的心氣,并沒有完全向命運低頭。

最后,更想分享兩則小插曲。

其一,則是有媒體爆出,曾經(jīng)高喊要做“中國特斯拉”奇點,正在大面積欠薪,并且最長時間已達一年半,部分員工被拖欠工資額度達15萬元左右,執(zhí)行仲裁的員工人數(shù)超過150人,而作為公司CEO的沈海寅也收到了“限消令”。

其二,則是何小鵬在最近舉行的某論壇上追憶到:“2014年、2015年包括2016年,合作伙伴曾告訴我差不多有300家新勢力造車,在進入這個市場,而今天可以看到真正有一定銷量,還繼續(xù)留存的玩家大概只有10家以內(nèi)。”

所以絕不是危言聳聽,大多人只看到了入局造車表面所帶來的光鮮亮麗,卻極易忽視了背后隱藏的風險與殺機。

至于開篇所拋出的那個問題,也是本文的標題:二線新造車,還有機會嗎?我的答案為:所剩無幾。

來源:汽車公社

本文地址:http://m.155ck.com/news/qiye/179848

以上內(nèi)容轉(zhuǎn)載自汽車公社,目的在于傳播更多信息,如有侵僅請聯(lián)系admin#d1ev.com(#替換成@)刪除,轉(zhuǎn)載內(nèi)容并不代表第一電動網(wǎng)(m.155ck.com)立場。

文中圖片源自互聯(lián)網(wǎng),如有侵權(quán)請聯(lián)系admin#d1ev.com(#替換成@)刪除。

先估價再買車,買的放心開的安心

您的詢價信息

已經(jīng)成功提交我們稍后會聯(lián)系您進行報價!

京公網(wǎng)安備

11010502033163號

京公網(wǎng)安備

11010502033163號